剛上科創(chuàng)板又擬赴港交所 一年燒掉10.23億的百奧泰究竟有多缺錢?

如今的生物醫(yī)藥股,正流行著A+H同步上市的風(fēng)。

自去年以來,A股已有多家醫(yī)藥股成功赴港交所上市,如藥明康德(110, -2.00, -1.79%)(603259)、康龍化成(83.25, -0.05, -0.06%)(300759)、泰格醫(yī)藥(108, -2.20, -2.00%)(300347)等;除了A股有這種風(fēng)氣外,隨著科創(chuàng)板的推出,多家港股醫(yī)藥公司也選擇回A,如君實生物(49.8, -2.30, -4.42%)(01877)和康希諾生物(06185)。兩地同步上市,顯然已成多家醫(yī)藥公司的首選方式。

智通財經(jīng)觀察到,8月11日,百奧泰(688177)公布,公司近日向中國證監(jiān)會遞交了關(guān)于公司擬發(fā)行境外上市外資股(H股)并在香港聯(lián)交所主板掛牌上市的申請材料,根據(jù)該受理單的內(nèi)容,中國證監(jiān)會對公司遞交的本次發(fā)行上市行政許可申請材料進行了審查,認為該申請材料齊全,符合法定形式,決定對該行政許可申請予以受理。

這意味著,百奧泰即將登陸港交所,但目前尚未看到其招股書,值得一提的是,百奧泰今年才剛剛登陸A股的科創(chuàng)板,募資凈額人民幣18.76億元(以下文章單位均為人民幣),如今急著上港交所,看來創(chuàng)新藥企業(yè)不是一般的“燒錢”。

多年凈虧損,產(chǎn)品剛上市

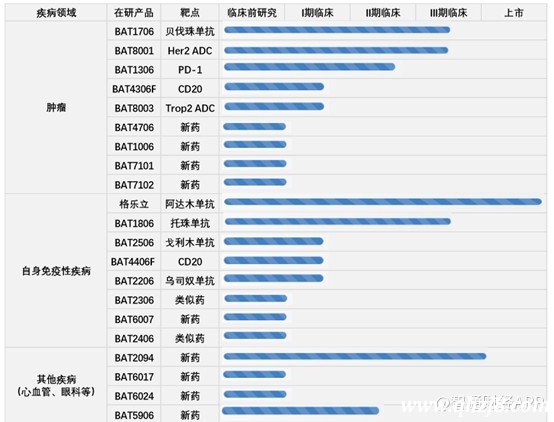

智通財經(jīng)了解到,百奧泰是一家致力于開發(fā)新一代創(chuàng)新藥和生物類似藥的公司,主要布局腫瘤、自身免疫性疾病、心血管疾病以及危機人類重大健康的重大疾病,目前公司已上市的產(chǎn)品只有一款阿達木單抗生物類似藥。

根據(jù)公司此前披露的信息來看,2019年公司尚無藥品銷售收入,每年都處于凈虧損狀態(tài),2019年公司的虧損額高達10.23億元,較2018年相比虧損增加4.7億元,導(dǎo)致2019年虧損金額大幅增加的主要原因有兩個。一是2019年公司股權(quán)激勵費用達到3.52億元,導(dǎo)致管理費用大幅提升;二是研發(fā)費用高達6.37億元,較2018年增加9500萬元。而2020年之前,公司并未有產(chǎn)品銷售收入,因此導(dǎo)致虧損大幅增加。

由于公司致力于創(chuàng)新藥和生物類似藥,因此大量投入研發(fā)和吸引人才必不可少。2016~2019年間,公司的研發(fā)費用分別為1.32億元、2.36億元、5.42億元和6.37億元,四年累計研發(fā)費用投入15.47億元;除了高額的研發(fā)投入外,2017年以來,公司也多次推行股權(quán)激勵,2017~2019年,公司的股權(quán)激勵費用分別為1677.38萬元、688.2萬元以及3.52億元,合計近3.8億元。

可以說,公司的阿達木單抗生物類似藥和豐富的研發(fā)管線都是用錢砸出來的。

截至2019年12月31日,公司有1個產(chǎn)品獲得上市批準,有20個主要在研產(chǎn)品,其中1個產(chǎn)品已經(jīng)提交NDA申請,3個產(chǎn)品處于III期臨床研究階段,1個產(chǎn)品處于II期臨床研究階段,4個產(chǎn)品處于I期臨床研究階段,公司另有多個創(chuàng)新抗體在研藥物處于臨床前研究階段。

目前上市的產(chǎn)品為阿達木單抗類似藥,雖然該藥品為重磅產(chǎn)品,但競爭也十分激烈。公司自主研發(fā)的阿達木單抗生物類似藥BAT1406的上市申請于2018年8月17日正式獲得CDE受理,并于2019年11月獲得國家藥監(jiān)局的上市批準,商品名為“格樂立”,獲批適應(yīng)癥為強直性嵴柱炎、類風(fēng)濕關(guān)節(jié)炎和銀屑病,是國內(nèi)首個獲得上市批準的阿達木單抗生物類似藥。

盡管中國生物類似藥市場藍海一片,不過在近些年國內(nèi)藥企紛紛布局該領(lǐng)域,以及在一些醫(yī)改政策調(diào)整后原研生物藥價大幅下降,國內(nèi)布局生物類似藥的企業(yè),一方面要抗住原研藥競爭的直接壓力,另一方面也要直面國內(nèi)企業(yè)的正面施壓。

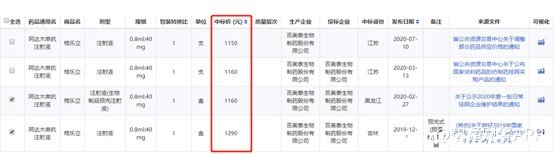

2018年修美樂在中國銷售額未超過4億人民幣,未到全球銷售額0.2%。在銷售額不理想以及2019年國家醫(yī)保目錄動態(tài)調(diào)整的背景下,修美樂于2019年先是在多地區(qū)下調(diào)價格,中標價格由7600元/支下調(diào)至3160元/支,降幅達58.4%。而后又成功通過醫(yī)保談判,醫(yī)保支付標準調(diào)整為1290元/40mg。

阿達木單抗競品較多,市場競爭加劇,且生物類似藥的價格通常低于原研藥,修美樂定價大幅下降,肯定會給相關(guān)企業(yè)市場份額帶來不利影響。

此外,國內(nèi)企業(yè)也面臨競爭激烈的問題。相關(guān)資料顯示,截至2019年6月30日,中國已經(jīng)有15家藥企開展阿達木單抗生物類似藥的臨床試驗,4家提交上市申請,3家已經(jīng)開展Ⅲ期臨床試驗,8家仍處于I期臨床試驗階段。最新數(shù)據(jù)顯示,除了百奧泰的BAT1406,海正藥業(yè)的HS016也獲得上市批準。

隨著國產(chǎn)藥企阿達木單抗研發(fā)的推進,市場價格自然進一步下降。百奧泰的格樂立價格部分地區(qū)已經(jīng)從剛上市的1290元下降至1150元。因此,看似重磅產(chǎn)品,但其背后競爭十分激烈,僅僅靠這一款產(chǎn)品,顯然不行。

多個重磅產(chǎn)品即將上市

好在百奧泰的研發(fā)管線相對豐富,且目前公司還有三款藥物進入三期臨床,很快也將為百奧泰創(chuàng)收。

進入三期臨床的有BAT1706、BAT8001以及BAT1806。

其中,BAT1706是貝伐珠單抗生物類似藥,目前正在進行全球多中心III期臨床試驗,預(yù)計2020年向美國FDA、歐盟EMA和中國NMPA遞交上市申請。

BAT8001是公司自主研發(fā)的一類新藥,為國內(nèi)藥企首家進入中國Ⅲ期臨床試驗研究的曲妥珠單抗偶聯(lián)藥物,已被國家衛(wèi)計委“重大新藥創(chuàng)制”專項專家組推薦為優(yōu)先審評藥物品種。

BAT1806是托珠單抗生物類似藥,目前正在進行全球多中心III期臨床試驗。

盡管目前公司營收只靠阿達木單抗類似藥一款藥品,但以上三款新藥有望接棒阿達木單抗,成為公司的主力產(chǎn)品。

隨著研發(fā)的不斷推進,公司的產(chǎn)能也將陸續(xù)投產(chǎn)。資料顯示,公司的抗體產(chǎn)業(yè)園位于廣州市永和開發(fā)區(qū),規(guī)劃用地3.78萬平方米,已完成建設(shè)并投入使用的有2條3500L不銹鋼生物反應(yīng)器及其配套的下游純化生產(chǎn)線,3條500L一次性反應(yīng)器及其配套的下游純化生產(chǎn)線,1條200L抗體藥物偶聯(lián)反應(yīng)釜及其配套的隔離器系統(tǒng)及純化生產(chǎn)線,1條西林瓶無菌注射液洗烘灌封聯(lián)動生產(chǎn)線,1條預(yù)灌封注射器灌裝生產(chǎn)線和1條全隔離器ADC制劑凍干生產(chǎn)線。

當(dāng)前2臺3500L不銹鋼生物反應(yīng)器每年原液產(chǎn)量近200kg,預(yù)計新生產(chǎn)線建成后每年產(chǎn)量達1250kg原液。

對于藥企來說,除了研發(fā)以外,銷售也是一個重要環(huán)節(jié)。截至2019年底,公司銷售人員209人,并在公共衛(wèi)生事件期間,一季度完成近2000萬的銷售額,這樣的銷售成績還是比較不錯的。公司未來還將根據(jù)產(chǎn)品上市進度逐步建立腫瘤、自身免疫性疾病、眼科、心血管疾病的專業(yè)化銷售團隊。

整體來看,盡管百奧泰今年才有藥品銷售收入,但從銷售額來看,公司的格樂立銷售破億的概率較大,對公司的業(yè)績增厚十分明顯;此外,隨著公司研發(fā)+生產(chǎn)+銷售的逐步成型,未來三到五年內(nèi),公司的業(yè)績也會迎來爆發(fā)期。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。