大宏立IPO玄機:六大風險點或集中爆發

8月6日下午,創業板注冊制改革后四川首家過會企業——成都大宏立機器股份有限公司(簡稱大宏立)首次公開發行股票并在創業板上市網上路演。市場人士分析,按照發行上市節奏,預計最快8月下旬將會正式上市。

但經《電鰻快報》調查發現,大宏立此次IPO招股書存在很多疑點,其中有六大風險點或集中爆發。

中小股東利益難保

《電鰻快報》經調查發現,當當網李國慶夫婦的奪權大戰還沒結束,社會普遍對于夫妻檔共同管理企業的能力感到質疑。夫妻檔的管理制度并不明確,管理理念容易沖突。兩個人在開始階段不容易發現問題,但到公司壯大階段,就會發現夫妻決定的管理模式存在弊端。

大宏立控股股東暨實際控制人為甘德宏、張文秀夫婦。截至招股說明書簽署日,甘德宏、張文秀分別直接持有公司34441338股、15395923股股份,通過西藏大宏立間接持有公司15180236股股份,合計持有公司65017497股股份,占公司發行前總股本的90.6041%。

招股說明書顯示,2020年5月25日,金帝創業與西藏大宏立簽署了《股權轉讓協議》,以1.2億元的價格將其持有大宏立11.5388%的股權轉讓給西藏大宏立,由此退出了大宏立的股東名單。2019年5月,大宏立向證監會提交了申報材料,并于2020年6月3日預更新披露了申報材料。也就是說,上述的股權轉讓是發生在大宏立的申報期間,且距離其預更新披露材料也不足10天。甘德宏、張文秀兩人合計持有西藏大宏立100%的股權。金帝創業于2012年6月入股大宏立,其以2520萬元認購了145.94萬元的注冊資本,折合每注冊資本17.27元。此后,金帝創業沒有再投入資金。從2520萬元入股大宏立,再到1.2億元賣出,金帝創業持股8年賺了近1億元。

一般情況下,資方很少會在企業IPO前夕或者申報期間將其持有的股權轉讓出去,因為若企業成功上市后,其所持有的股權將產生巨額的回報。令人不解的是,為何金帝創業要在IPO關鍵時期退出大宏立?且為何將股權轉讓給實控人?

市場質疑,本次發行后,公司實際控制人甘德宏、張文秀的持股比例將會下降,但仍處于控股地位。若實際控制人通過行使表決權或其他方式對公司經營、財務決策、重大人事任免和利潤分配等方面施加不利影響,將存在損害公司和中小股東利益的風險。

前十大客戶年年變臉

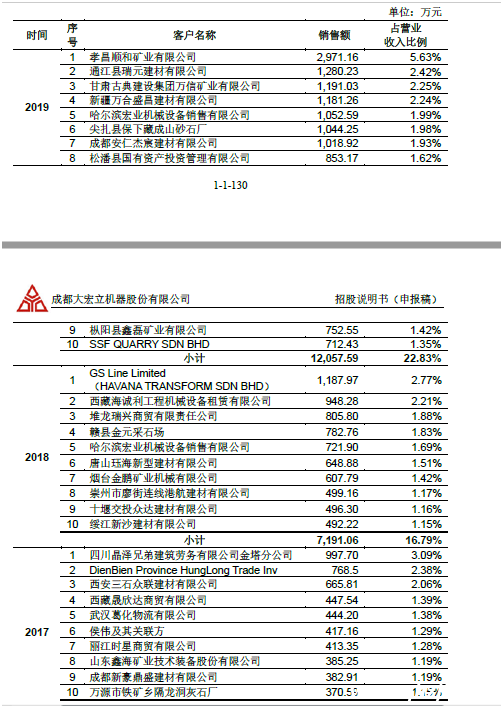

我們查閱招股書發現,報告期內,大宏立每年的前十大客戶基本上都沒有重復出現過。

《電鰻快報》發現,在2019年,大宏立的客戶多為“新客戶”。具體來看,孝昌順和礦業有限公司2019年為大宏立貢獻了2971.16萬元,為第一大客戶。該公司成立于2018年6月,注冊資本為1億元。同時,國家企業信用信息公示系統顯示,2018年,孝昌順和礦業有限公司未有員工參加社保。

通江縣瑞元建材有限公司在2019年為大宏立貢獻了1280.23萬元,為第二大客戶,而其成立于2018年3月,注冊資本為1500元。同時,國家企業信用信息公示系統顯示,2018年通江縣瑞元建材有限公司僅為18個員工繳納了社保。

此外,甘肅古典建設集團萬信礦業有限公司2019年大宏立貢獻了1191.03萬元,為第三大客戶,但其成立于2018年6月,注冊資本為10800元。同時,國家企業信用信息公示系統顯示,2019年甘肅古典建設集團萬信礦業有限公司僅為7個員工繳納了社保。新疆萬合盛昌建材有限公司2019年為大宏立貢獻了1181.26萬元,為第四大客戶,但其成立于2018年7月,注冊資本為4000萬元。同時,國家企業信用信息公示系統顯示,2019年新疆萬合盛昌建材有限公司未有員工繳納社保。也就是說,大宏立2019年的前四大客戶的成立時間均少于2年。

如何實現客戶結構轉變

隨著砂石骨料行業的轉型升級,砂石骨料行業景氣度不斷提升,帶動了破碎篩分設備特別是中高端、大型化破碎篩分成套設備的市場需求,設備廠商市場集中度提升的同時,也引起了國內工程機械巨頭們的,如 中聯重科(8.050, -0.14, -1.71%) 等大型工程機械企業已紛紛加入市場競爭。此外,隨著大型砂石骨料礦山項目不斷涌現,砂石骨料行業對破碎篩分設備供應商的技術研發實力、生產能力、服務能力、資金實力等方面提出更高的要求。國內工程機械巨頭進入本行業以及下游行業服務模式變化等因素將加劇破碎篩分設備市場競爭。大宏立坦言,若未來公司在技術研發、生產、服務、資金等方面不能進一步有效提升,則可能面臨因市場競爭加劇帶來的經營業績波動的風險。

近年下游砂石骨料行業的供給側改革推動了其產業結構的調整與升級,也對公司客戶結構變化帶來較大影響。伴隨環保治理、安全整頓以及產能整合進程的加快,大量小微砂石礦山關停并轉、退出市場,行業集中度快速提升,截至2018年末年產200萬噸以上大型和超大型礦山數量占為13%,中小微型礦山占比分別為20%、28%和39%。預計下游行業將加快呈現大型化、集約化、規模化的趨勢。

招股書認為,大宏立采取有效措施以應對前述行業變化,成套設備/主機銷售中的大中型客戶收入規模及占比快速上升,2019年大、中、小型客戶(500萬元以上/100-500萬元/100萬元以下)分別同比增長83.76%、13.87%和-9.89%,收入占比分別為23.44%、55.21%及21.34%。目前公司大型客戶收入占比仍然較低,如果因市場開拓、技術研發、生產組織、服務及資金等方面原因,未能較快實現客戶結構轉變,將對盈利能力的持續性和穩定性造成較大影響。

還有三大集中風險爆發點

據《電鰻快報》觀察,大宏立還有三大風險最為突出:

存貨減值風險方面,招股書顯示,公司存貨主要為產成品、原材料、在產品和周轉材料,存貨是公司資產的主要構成部分之一,報告期各期末存貨賬面價值分別為10,448.76萬元、13,786.08萬元和16,669.28萬元,占總資產的比例分別為25.38%、27.64%和29.53%,存貨金額較大。大宏立表示,隨著募投項目的投入,公司新增產能逐步到位和生產規模的不斷擴大,公司存貨規模有可能進一步增加,如果前述宏觀經濟波動、市場競爭加劇等因素導致公司產品銷量下滑、價格下降,公司存貨也存在減值的風險。

應收賬款回收方面,報告期各期末,公司應收賬款賬面價值分別為2615.62萬元、2288.63萬元和2509.21萬元,占總資產的比例分別為6.35%、4.59%和4.45%,同時應收賬款占同期主營業務收入的比例分別為8.18%和5.41%和4.80%。截至2020年2月末,大宏立尚在審理的訴訟有7宗、涉及金額合計193.92萬元,審理完畢處于強制執行階段的有1宗,涉及金額合計41.90萬元,審理完畢但因對象暫無執行標的處于終止本次強制執行階段的有23宗,涉及金額合計636.07萬元。盡管單個訴訟標的金額較小,同時受到法律保護,但仍存在通過法院調解、判決后實際執行成本較高導致應收賬款不能回收的風險。隨著公司大型客戶占比的快速上升,未來應收賬款金額可能出現較大幅度增長,若催收不力或下游客戶經營出現問題,公司將面臨一定的呆壞賬風險。

大宏立買方信貸銷售方式,也會給公司帶來壞賬風險及連帶擔保賠償的風險。截至2020年2月末,相關客戶尚未償還的貸款本金余額為860.50萬元,其中1家客戶未能按時足額還款出現逾期,逾期金額為236.60萬元,公司已從相應保證金賬戶為客戶代償前述違約款,相關債權轉移至公司,計入其他應收款核算,并對此筆款項全額單項計提壞賬準備。因此,若公司下游客戶所在的砂石骨料行業產生較大變化,或客戶經營困難導致前述貸款逾期,公司將承擔連帶擔保賠償責任,產生相應的財務風險。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。