慧辰資訊IPO:主營業務描述疑誤導,科創屬性倍受質疑

主營業務描述疑誤導、科創屬性備受質疑、客戶付費能力降低,以及逾期應收賬款占比攀升等問題均成為了慧辰資訊的“硬傷”。

日前,北京慧辰資道資訊股份有限公司(以下簡稱“慧辰資訊”)首次公開發行人民幣普通股(A股)并在科創板上市的申請已于2020年4月30日經上海證券交易所科創板股票上市委員會委員審議通過,并已經獲得中國證券監督管理委員會同意注冊。

根據上交所官網顯示,慧辰資訊由中信證券保薦,預計融資金額達5.33億元。此次公司公開發行股票數量預計不超過1856.86萬股,發行完成后不低于公司總股本的25%。公司的股票簡稱為“慧辰資訊”,股票代碼為“688500”,該代碼同時用于發行的初步詢價及網下申購。

但發現網了解到,主營業務描述疑誤導、科創屬性備受質疑、客戶付費能力降低,以及逾期應收賬款占比攀升等問題均成為了慧辰資訊的“硬傷”。對此,發現網已就相關問題致函慧辰資訊,但截至發稿,尚未收到公司方面作出的合理解釋。

主營業務描述疑誤導,科創屬性備受質疑

據招股書介紹,慧辰資訊成立于2008年,所屬行業為互聯網和相關服務,是一家數據分析服務提供商,主要基于傳統數據分析,主要提供咨詢服務。

但公司的主營業務概況十分令人疑惑。慧辰資訊是這樣描述的,“公司通過將數據科學技術和垂直領域專業分析方法模型相融合的方式為行業頭部客戶及政府機構提供數據分析服務,具有處理和分析多維度數據和結構化及非結構化類型數據的能力。實際業務中處理的數據類型和數據規模主要取決于客戶的需求,受客戶所提供數據的數據類型和數據規模的影響,收入主要來源于傳統數據分析及數據咨詢服務等。”

也就是說,慧辰資訊將自己的主營業務歸結為大數據。

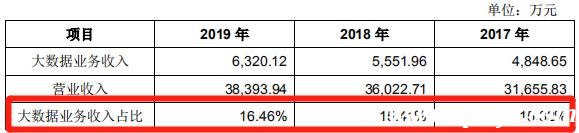

但發現網注意到,慧辰資訊的大數據相關收入占營業收入比重卻不足兩成。

根據招股書,2017-2019年,慧辰資訊分別實現營業收入3.17億元、3.60億元和3.84億元;同期,分別實現歸母凈利潤2820.63萬元、6125.04萬元和6078.94萬元。

而報告期內,慧辰資訊的大數據相關業務收入分別為4848.65萬元、5551.96萬元和6320.12萬元,占營業收入的比重僅分別為15.32%、15.41%和16.46%,不足20%。

來源:招股書

與此同時,慧辰資訊以處理結構化數據為主。其中,報告期內,結構化數據業務收入分別為2.43億元、2.82億元和3.21元,占營業收入的比重分別為76.86%、78.42%和83.49%。而非結構化數據業務收入分別為36.46萬元、614.56萬元和1295.77萬元,占營業收入的比重分別為0.12%、1.71%和3.37%,占比較小。

不及兩成的大數據相關收入,使得市場對慧辰資訊的疑問聲重重,是否符合科創板新一代信息技術中大數據行業特征的疑問也畫下問號。

慧辰資訊則在招股書中表示,目前,公司的數據處理能力支持百億級數據的處理,符合科創板新一代信息技術中大數據行業的特征;另一方面,公司將數據科學技術和垂直領域專業數據模型進行深入融合,使公司具有對多維度數據的分析、處理和應用能力,可以在業務洞察深度和數據分析處理能力兩個方面同時滿足客戶的專業需求。

客戶付費能力降低,逾期應收賬款占比攀升

近年來,隨著數據分析技術的不斷進步,數據分析行業也呈現快速發展態勢。同時,國內行業相關發展政策陸續出臺,數據產業發展、行業推廣、應用基礎等重要環節的宏觀政策環境已經基本形成,鼓勵新興企業進入市場,行業整體競爭情況或逐步加劇。

隨著行業競爭程度日益激烈,慧辰資訊也提示風險表示,公司面臨客戶流失的風險。

若我國整體經濟增長速度顯著放緩,或客戶所處行業的競爭格局發生變化,使得部分行業的客戶自身業務規模增長放緩或盈利能力下降,則客戶付費能力或會出現下降,如若核心客戶流失,也會影響到公司的業績和業務拓展。

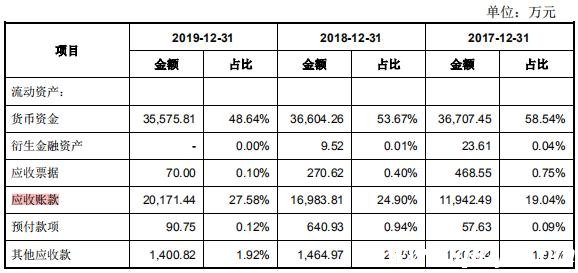

值得一提的是,隨著業務規模不斷擴大,在慧辰資訊的營業收入增長的同時,應收賬款有所增加。

報告期各期末,公司應收賬款余額分別為1.22億元、1.73億元和2.06億元,應收賬款占當期營業收入的比重分別為37.73%、47.15%和52.54%。

來源:招股書

經發現網計算,2018和2019年,慧辰資訊的營業收入增長率分別為13.79%和6.58%,而對應的應收賬款余額增長率卻分別達到42.40%和18.89%,應收賬款的增長幅度遠遠超過了其營業收入的增長幅度。

增長的應收賬款或也與部分逾期款項相關。2017-2019年,公司逾期的應收賬款金額分別為1653.28萬元、1946.50萬元和3576.65萬元,逾期應收賬款占比分別為13.60%、11.25%和17.38%。

對于應收賬款余額增長的原因,慧辰資訊解釋稱,是因為大客戶收入報告期內持續增長,同時部分大客戶回款周期較慢所致。而公司已經按照預期損失率計提壞賬準備。

另外,對于大幅增長的應收賬款所帶來的影響,公司也坦言稱,應收賬款的增長使得公司對運營資金的需求增加,且隨著公司業務規模的擴大,應收賬款可能會進一步增加,如果出現應收賬款不能按期回收或無法回收發生壞賬的情況,公司將面臨流動資金短缺的不良狀況。

此外,據上交所公告披露,慧辰資訊公布了申購情況及中簽率。此次網上發行有效申購戶數為4,343,693戶,有效申購股數為20,637,358,500股。

網上、網下回撥機制啟動后,網下最終發行數量為1,058.3697萬股,占扣除最終戰略配售數量后發行數量的60%,網上最終發行數量為705.65萬股,占扣除最終戰略配售數量后發行數量的40%。回撥機制啟動后,網上發行最終中簽率為0.03419284%。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。