東軟教育IPO:三次遞表背靠東軟集團 學生人數(shù)增長受限

6月29日,東軟教育科技有限公司向港交所遞交招股說明書。據(jù)悉,東軟教育曾在2019年7月遞交過招股書,但而后資料失效。2020年6月15日再次遞表,卻在幾天后撤回了資料。

做為背靠東軟集團(12.290, 0.15, 1.24%)的民辦IT高等教育學校,東軟教育在近年來實現(xiàn)了營收凈利的雙增長。不過這主要受益于學費的持續(xù)增長,出于宿舍床位等因素,東軟教育的學生人數(shù)增長較為緩慢。并且東軟教育的關聯(lián)交易業(yè)務毛利率較低,對公司整體毛利率水平造成拖累。此外,疫情帶來的不利影響恐造成新收購企業(yè)業(yè)績下滑,從而導致商譽減值。

高教行業(yè)持續(xù)發(fā)展 三所主要院校支撐業(yè)績

東軟教育原為東軟集團的教育分支,始于2000年成立的大連東方信息學院,此后2003年成立成都東軟學院和廣東東軟學院的前身。目前,東軟控股和劉積仁(東軟集團董事長兼首席執(zhí)行官)為東軟教育的控股股東。

東軟教育從事IT高等教育培訓業(yè)務,屬于民辦高校。業(yè)務開展主要依靠大連東軟信息學院、成都東軟學院和廣東東軟學院三所高校,此外還有位于6省的8所培訓學校。其中大連學院的營收貢獻為第一,廣東學院和成都學院位列第二和第三。

根據(jù)Frost & Sullivan咨詢報告,2014-2018年期間,中國高等教育行業(yè)總收入的復合增長率為9.0%,民辦高等教育行業(yè)總收入的復合增長率為9.2%。市場規(guī)模分別為1.2萬億元和1180億元,中國民辦高等教育占中國高等教育行業(yè)總收入的9.8%。

在校學生人數(shù)和學費方面,中國民辦高等教育行業(yè)的在校學生人數(shù)由2014年的590萬人增長至650萬人,平均學費由2014年的10983元增長至13530元。在滲透率方面,中國民辦高等教育行業(yè)的滲透率由21.6%下降至21%。

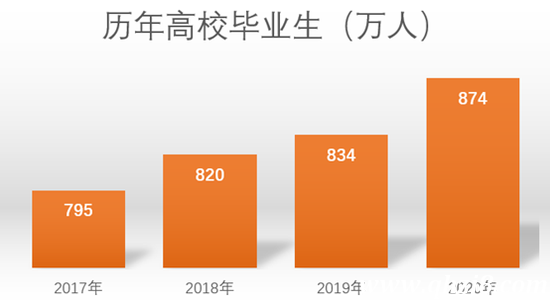

雖然我國總體出生人口連年下滑,2017-2019年分別為1725萬人、1523萬人和1465萬人。但近年來高校畢業(yè)人數(shù)卻屢創(chuàng)新高,2020年達到874萬的最新峰值。

不過,中國民辦高等教育的市場高等分散。截止2018年,市場參與者總數(shù)為749所,但前五名的市場份額合計僅有8.7%。

新浪財經(jīng)整理

總體而言,近幾年高等教育行業(yè)市場在不斷增長,而競爭又相對分散。在這樣的背景下,數(shù)據(jù)顯示,東軟教育主要經(jīng)營院校所在地遼寧省、廣東省和四川省的民辦高等教育發(fā)展情況好于市場平均,這體現(xiàn)在在校人數(shù)的復合增長率和滲透率上,例如廣東省和四川省的民辦高等教育在校生總?cè)藬?shù)的復合增長率分別為2.9%和7.4%,均高于市場的復合增長率2.5%,兩省的滲透率分別為32.2%和26.3%,也高于市場平均水平。

業(yè)績增長靠提費 學生人數(shù)受限

東軟教育在近三個財年取得了營業(yè)收入和凈利潤持續(xù)增長的良好業(yè)績,2017到2019年間,營業(yè)收入由7.31億元增長至9.58億元,歸母凈利潤由1.14億元增長至1.39億元。

一般而言,高等教育行業(yè)業(yè)績的核心驅(qū)動因子是收費水平和學生人數(shù)。但近年來,東軟教育下屬三所大學的整體收費水平逐年攀升,學生人數(shù)卻無明顯增長。學費方面,大連學院本科入學新生學費由2016/2017學年的1.6萬元-1.8萬元,連續(xù)提升至2019/2020學年的2萬元-2.8萬元;廣東學院本科入學新生學費由1.8萬元-2萬元,連續(xù)提升至2019/2020學年的2.4萬元-3萬元;只有成都學院的收費水平近年來未發(fā)生變化,東軟教育表示將在2020/2021學年繼續(xù)提高大連學院和廣東學院的本科學費。

學生人數(shù)方面,2016/2017學年到2019/2020學年里,報讀東軟教育全日制學歷高等教育的人數(shù)分別為3.40萬人、3.46萬人、3.41萬人和3.6萬人。

學生人數(shù)增長受限的主要原因之一是宿舍可提供床位的數(shù)量。據(jù)東軟教育內(nèi)部統(tǒng)計,四個學年里三所大學的總體平均利用率為96.26%、97.80%、96.67%和94.54%。招股書披露,東軟教育已經(jīng)從銀行取得借款來擴建校舍、升級設施,預計工程完工后學校容量將分別增加47.6%、62.5%和51.6%(大連、成都、廣東)。

不過這些工程的預計完工時間最早為2020年8月,最遲為2023年8月。此外,由于校園擴建導致東軟教育的借款規(guī)模不斷走高,2017-2019年以及2020年1-3月,借款金額分別為1.88億元、3.05億元、5.25億元和6.23億元。

如果此次IPO順利完成,預計將改善東軟教育的資產(chǎn)負債結(jié)構(gòu)。

背靠東軟集團 關聯(lián)交易業(yè)務毛利率低

招股書披露,東軟教育三所大學合計提供26個IT專業(yè),IT專業(yè)在校學生合計1.6萬人。公司在中國所有民辦高等教育服務提供商中,按IT專業(yè)數(shù)量計,排名第一。按在校學生人數(shù)計,排名第二。

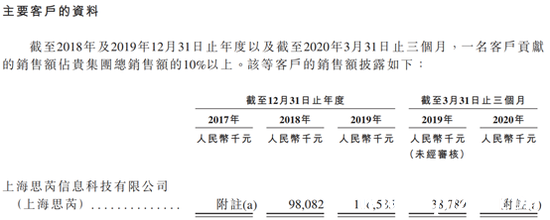

基于與東軟集團的密切關系,東軟教育與東軟集團有廣泛的合作。另一方面,東軟教育的教育資源與數(shù)字工場業(yè)務收入中的相當一部分來自于控股股東的全資子公司上海思芮。教育資源與數(shù)字工場業(yè)務是指向客戶提供定制的專業(yè)設計方案或?qū)W院共建方案,和向?qū)W生提供在工程師指導下獲得實際工作經(jīng)驗的服務。2017-2019年以及2020年1-3月,教育資源與數(shù)字工場業(yè)務占東軟教育總收入的比例分別為7.7%、14.2%、15.5%和13.1%。東軟教育稱,2017-2019年幾乎全部的數(shù)字工場業(yè)務收入和2020年1-3月絕大多數(shù)數(shù)字工場業(yè)務收入來自向上海思芮派遣工程師及提供技術專業(yè)知識。

招股書

據(jù)披露,由于教育資源與數(shù)字工場業(yè)務的毛利率較低且已經(jīng)影響到公司的整體毛利率水平,東軟教育打算通過維持或降低此業(yè)務的占比,進一步提高整體毛利率。

另外值得關注的是,東軟教育于2020年3月31日向控股股東東軟控股收購天津睿道90.91%股份,付出對價約3.63億元,本次收購形成商譽1.35億元(由于會計準則規(guī)定同一控制下企業(yè)合并不形成新的商譽,此處商譽可能是東軟控股并購時形成的)。不過由于受到疫情影響,天津睿道運營的短期培訓業(yè)務招生人數(shù)于2020年第一季度出現(xiàn)下滑。由去年同期的852名下降至536名,天津睿道的收入也受到負面影響。在后續(xù)時間里,應持續(xù)關注天津睿道可能的業(yè)績下降所帶來的商譽減值風險。

本站部分文章來自網(wǎng)絡,版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。