世茂服務(wù)IPO:收入嚴(yán)重依賴世茂集團(tuán) 擴(kuò)張走低價路線

6月29日,世茂集團(tuán)拆分旗下物業(yè)管理公司世茂服務(wù)控股有限公司(下稱“世茂服務(wù)”)于港交所申請上市。自許世壇在去年透露有分拆物業(yè)單獨(dú)上市的計劃依賴,吸引不少資本的關(guān)注,甚至包括紅杉資本和騰訊共計2.44億美元的投資。

可世茂服務(wù)當(dāng)前的主要新引力還是來自于世茂集團(tuán)所賦予的想想空間,其自身的業(yè)務(wù)嚴(yán)重地依賴于世茂集團(tuán),而第三方物業(yè)項目多來自于收并購,且項目的物業(yè)費(fèi)均價明顯低于行業(yè)平均水平,并有持續(xù)走低的跡象。此外,并購所產(chǎn)生的商譽(yù)問題也值得關(guān)注。

通過并購 世茂服務(wù)美化了不少指標(biāo)

上市前,世茂服務(wù)由世茂集團(tuán)持有90%權(quán)益,是典型的地主家出身。即使按照計劃,待分拆及上市完成后,世茂集團(tuán)持有世茂服務(wù)的股份比例也不少于50%權(quán)益,仍然為控股股東,世茂服務(wù)得到的照顧自然也將延續(xù)。

事實上,在世茂集團(tuán)的大樹下,世茂服務(wù)上市前的業(yè)績表現(xiàn)靚麗,尤其是在過去幾年地產(chǎn)項目結(jié)算逐漸進(jìn)入一個高峰期的大背景下,資本市場對于物業(yè)公司業(yè)績的確定性的追捧達(dá)到了前所未有的高度。

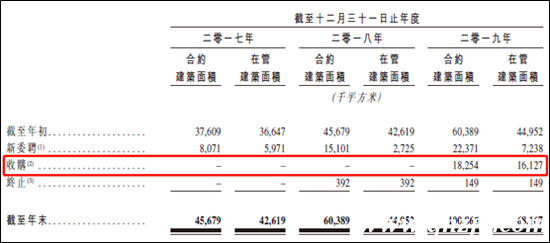

截至2019年底,世茂服務(wù)在25個省91個城市的合約總建筑面積達(dá)100.9百萬平方米,共計管理184項物業(yè),在管建筑面積為68.2百萬平方米,超過了新城悅的管理規(guī)模。截至當(dāng)前,世茂服務(wù)合約管理總建筑面積約為1.24億平方米,半年實現(xiàn)了約24%的增長。世茂服務(wù)規(guī)模增長的最主要法寶之一就是并購,并購也成了美化公司上市前諸多指標(biāo)的原因。

首先,并購提升了整體的合約面積。

2017年、2018年、2019年,世茂服務(wù)的合約面積從45.68百萬平方米上升至100.9百萬平方米,兩年翻了一倍有余,其中2019年突然發(fā)力的并購為世茂服務(wù)新增了16.13百萬平方?jīng)]的在管面積,為倍委聘面積的兩倍多。2019年底較年初新增的約40百萬平方米的合約面積中,同比增幅超過了50%的業(yè)績中,有近一半是并購“沖”出來的。

其次,并購在提升管理面積的同時,自然也能提高業(yè)績增速。

世茂服務(wù)收入由2017年的10.42億元增加至2019年的24.89億元,復(fù)合年增長率為54.5%,利潤由2017年的1.09億元增加至2019年的人民幣3.85億元,復(fù)合年增長率為88.0%。

再者,并購也擴(kuò)張了世茂服務(wù)的布局廣度。

一方面,得益于母公司的擴(kuò)張,世茂服務(wù)業(yè)務(wù)范圍也拓展到了長三角、中西部、華南及環(huán)渤海經(jīng)濟(jì)圈等多個地區(qū)。另一方面由于像并購海亮物業(yè),也增加了世茂在三四線城市的物管布局,新增了14.8百萬平方米;而并購福晟服務(wù)也增厚了世茂在海西的布局,增加超過15百萬平米簽約面積。

招股書顯示,世茂服務(wù)今年至今還完成了對廣州粵泰、蘇州翀?zhí)臁⒊啥夹耪x等公司收購事宜,新增在管面積超過14.5百萬平方米。

最后,并購也靚化了世茂服務(wù)開拓業(yè)務(wù)的水平。

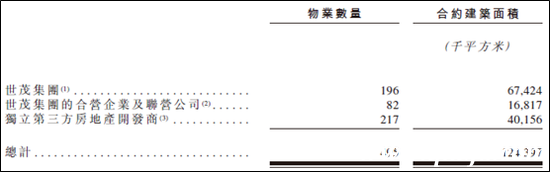

目前,世茂服務(wù)124.38百萬平方米的合約面積中,有40.16百萬為獨(dú)立第三方的項目來源,看似有較強(qiáng)的項目開拓能力,但這部分多數(shù)是外部并購得來,而并非憑經(jīng)營內(nèi)生驅(qū)動產(chǎn)生。

收入嚴(yán)重依賴世茂集團(tuán) 擴(kuò)張走低價路線

2005年,世茂服務(wù)的前身“世茂天成”成立,一直到今天,世茂服務(wù)仍嚴(yán)重依賴世茂集團(tuán)。大部分服務(wù)的收入還是來自世茂集團(tuán)開發(fā)的物業(yè),過去三年的占比達(dá)到88.8%、89.9%、83.9%。由于外拓能力的欠缺,世茂管理的項目類型依然單一,主要項目仍是集團(tuán)及并購的住宅物業(yè)。2019年底,世茂服務(wù)管理的主要為住宅物業(yè),管理面積占比達(dá)到96%,營收占比達(dá)到89.7%。

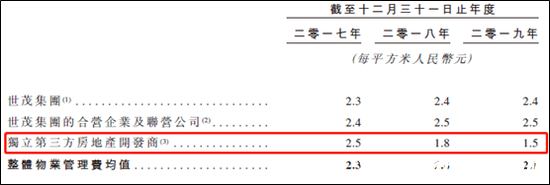

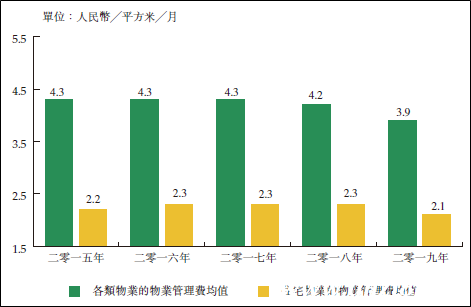

而世茂服務(wù)的擴(kuò)張也是走的低價路線,也未能帶來多少利潤。過去三年,世茂服務(wù)的第三方項目的物業(yè)管理費(fèi)均值從2.5元/平米下滑至1.5元/平米,短短兩年間下滑幅度達(dá)到40%。

公司整體的物業(yè)管理費(fèi)均價也被拉低至2.1元/平米的水平,這與行業(yè)平均水平一致,而第三方項目的物業(yè)管理費(fèi)均價明顯偏低。世茂服務(wù)表示,這主要為收購海亮物業(yè)所致,海亮物業(yè)主要布局在三四線城市,實現(xiàn)擴(kuò)充市場規(guī)模的目的。低價擴(kuò)容,成為不少物管公司在行業(yè)高度分散階段擴(kuò)大市場占有率的主要手段。

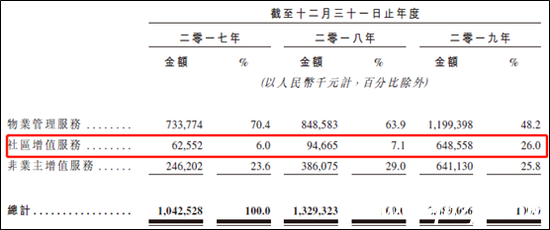

而持續(xù)走低的管理費(fèi)價格需要高利潤率的增值服務(wù)來彌補(bǔ)。2019年,世茂服務(wù)在物業(yè)管理服務(wù)、社區(qū)增值服務(wù)以及非業(yè)主增值服務(wù)三項業(yè)務(wù)分別占總收入的48.2%、26%和25.8%。尤其是上市前的2019年,世茂服務(wù)的增值服務(wù)收入占比由上年的36.1%上升至51.8%,其中社區(qū)增值服務(wù)收入“突擊”增加超5倍,占比上升明顯。

這在人力資本密集型的物業(yè)管理行業(yè),增值服務(wù)有助于改善利潤率。世茂服務(wù)2019年毛利率、凈利潤率分別達(dá)到33.7%、15.4%,分別較上年增加4.3個百分點和4.4個百分點。過去三年的ROE分別為31.4%、17.7%、51.9%。

世茂服務(wù)通過“突擊”并購和增值服務(wù),把2019年的規(guī)模、收入、業(yè)績已經(jīng)多方位的運(yùn)營及開拓能力,瞬間美化了好幾個層次。

并購商譽(yù)快速增加 無固定期限協(xié)議占比高達(dá)73%

持續(xù)并購背后的資產(chǎn)負(fù)債率升高以及商譽(yù)減值風(fēng)險,是投資者不得不謹(jǐn)慎考慮的風(fēng)險因素。

這主要是由于物業(yè)管理作為人力資源密集型行業(yè),服務(wù)的質(zhì)量和口碑直接影響著續(xù)約率、繳費(fèi)率以及增值服務(wù)業(yè)務(wù)的開拓,并最終影響商譽(yù)的減值與否,而人員在其中有著決定性的作用,過去三年世茂服務(wù)的員工成本占營業(yè)成本的60.8%、64.7%、51.1%。人員,尤其是物業(yè)管理的一線工作人員,物管公司對其服務(wù)質(zhì)量的把控難度較大,這也潛藏在收并購物業(yè)項目的商譽(yù)減值等不確定性之中。

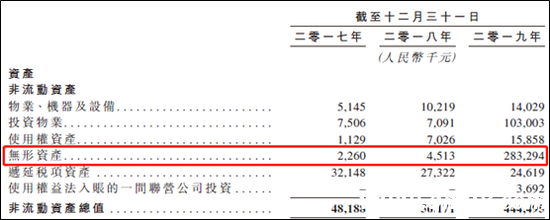

截止2019年底,持續(xù)的并購讓世茂服務(wù)的資產(chǎn)負(fù)債率達(dá)到93.5%的高位,大幅超出綠城服務(wù)、新城悅等同行,而賬面積累了2.83億元的無形資產(chǎn),這其中主要為商譽(yù)和客戶關(guān)系價值,較2018年增長62倍,商譽(yù)占2019年凈利潤的73.5%。

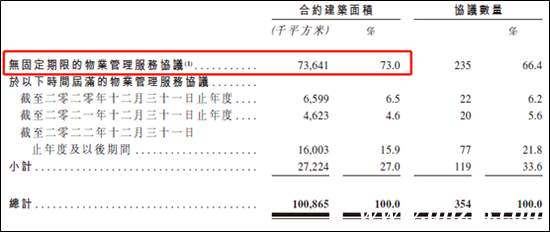

正如公司招股書所述,并購也是存在無法續(xù)約的風(fēng)險的。招股書顯示,世茂服務(wù)目前的合約中,有73%的合約為無固定期限合約,這些項目可能從業(yè)委會成立就終止服務(wù)。此外,世茂服務(wù)過去三年物業(yè)費(fèi)的收繳率分別為96.5%、95.3%、94.7%,盡管在90%以上,也有明顯的下滑趨勢,這對于公司所并購的項目的續(xù)約情況增添了一層不確定性。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。