大山教育到底能否翻過IPO這座“大山”?

留給大山教育這一份招股書過審的時間,已經不足一個月了。

自2020年1月16日算起,大山教育向港交所遞交招股書已過去5個多月的時間,此次交表還有不足1個月的有效期。

作為一家成立22年的老牌教育機構,大山教育曾于2016年掛牌新三板,2年后摘牌。若此次沖擊港股成功,大山教育將成為港股市場上第三家主營線下的K12教培公司。另兩家為卓越教育和思考樂教育,這兩家機構自上市以來表現可圈可點,所以外界對大山教育沖擊港股也頗多期待。

但自遞交招股書開始,大山教育卻遲遲沒有下一步動作,不免讓外界猜疑:是什么在阻礙大山教育登陸港股?是疫情的影響,還是其他原因?此次沖擊港股,是順利通過還是折戟沉沙?

線下占比95%,疫情影響巨大

招股書顯示,大山教育成立于1998年,早前業務覆蓋教育各個板塊。2009年,公司進行業務轉變,拋棄成人教育板塊,主要從事中小學課后教育服務。

旗下分設大山外語、御夫子大語文和小數點數學等品牌,聚焦于英語、語文、數學及其他課程的補充OMO輔導服務。上課班型方面,采用常規班、精品班及VIP班等形式。

截至2017年、2018年及2019年前三季度,大山教育學生人次分別為13.72萬名、18.77萬名、20.10萬名。沙利文指出,按2018年入學人數計算,大山教育為鄭州最大的中小學課后服務提供商。數據指出,大山教育目前直營店數量為80家,其中79家均集中在鄭州地區,1家在新鄉。

而這80家線下直營店,貢獻了大山教育絕大部分的營收。其教育中心的線下教輔培訓班收入,從2017年的2.08億元增至2018年的2.75億元,同比增長31.87%;而在2019年前三季度,線下教輔班收入已達到2.59億元,已達到2018年全年業績的94.2%。可以說線下學費收入是大山教育核心的收入來源。

雞蛋全部放在一個籃子里,如今被疫情打翻了這個“籃子”,對大山教育的打擊,可能是致命的。

即便大山的在線教育平臺可以消化掉存量學員的課程輔導,但當學生不能出門、必須在家上課時,大山教育本地化的優勢被大大削弱。而與諸多全國性教育機構相比,其在線課程方面,也不見得比全國性機構有更多優勢。

另外,各公立校推出“停課不停學”在線課程,學生的時間被大量擠占。雖然目前沒有更多數據披露,但按行情來看,大山教育二季度的招生難度將會比以往大上不少。

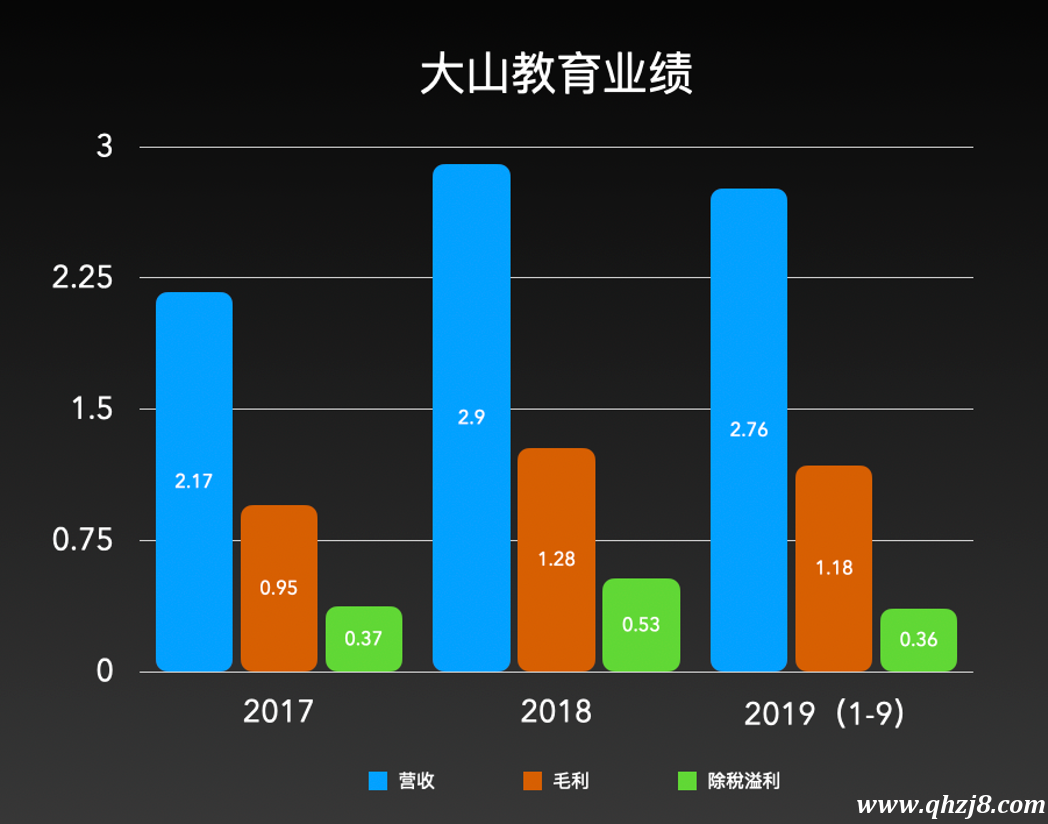

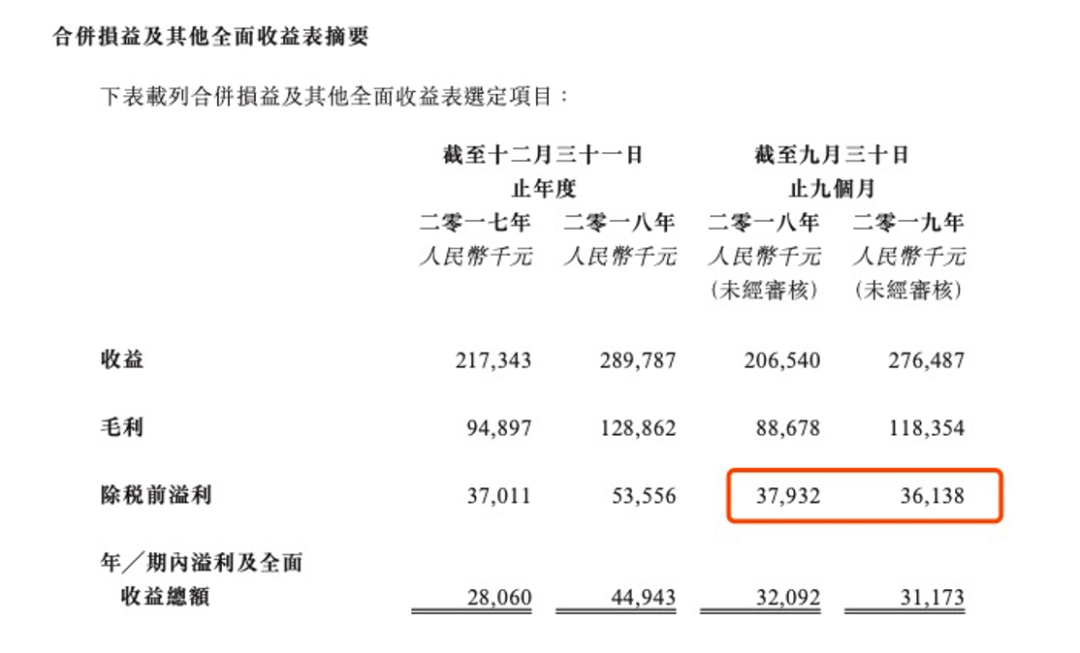

招股書顯示,2018年大山教育實現營收2.89億元,同比上漲33.3%;凈利潤5355.6萬元,同比上漲44.7%。截至2019年9月30日前9個月,大山教育實現收入2.77億元,同比上漲33.9%。僅從數據來看,大山教育的增速頗為亮眼。但相較同為區域性龍頭的思考樂而言,其近4年營收復合增長率達到60.9%左右。大山教育的增長速度,還是要遜色不少。

從其押以重注布局線下直營中心的戰略規劃來看,未來大山教育的核心還是在線下。但布局線下,需要培養更多的校長、教師等人才。同時線下店擴張、校區的運營都需要時間的積累,紅利的釋放相比線上更加緩慢。

招股書顯示, 2017年、2018年及2019年前9個月,公司的稅前利潤分別為3701.1萬元、5355.6萬元、3613.8萬元,其中2019年前三季度的凈利潤增長率出現下滑。

招股書指出,主要原因是人工成本加速上升,教學員工成本由2018年前9個月的6930萬元,增長至2019年前9個月的8880萬元。除此之外,折舊由2018年前9個月的3800萬元,增長至2019年前9個月的5320萬元。銷售成本也在快速增長,成本端眾多因素的綜合推動,使得公司2019年前9個月出現了增收不增利的現象。

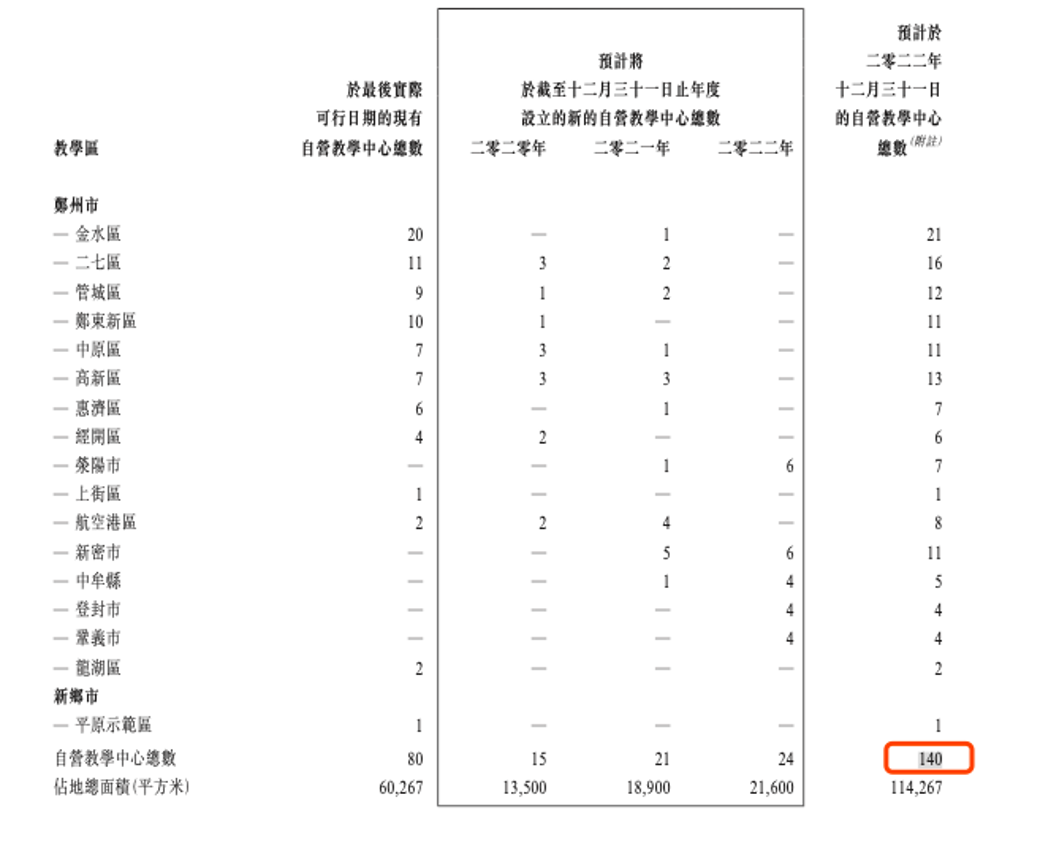

招股書指出,大山教育計劃于2022年底前擴張直營教學中心至140個,較目前直營中心總量增長高達75%,且新增的直營教學中心將全部設立在鄭州。且不說營建線下教學中心的硬性指標能否達成;即便完成擴張,如此大規模的擴建,前期投入的成本必然不低。大山教育未來的市占率,能否與投入的成本相匹配?尚需持續關注。

線上占比低,未來轉型道阻且長

招股書顯示,近三年內大山教育仍計劃深耕鄭州地區。但長遠發展來看,下沉和轉線上是其必須要走的路。問題在于,兩條路似乎都不太好走。

先說線上,即便其已經早早布局線上,開通了線上輔導品牌“學習8”。但“學習8”課程僅僅是剛起步。從收入方面來看,2018年僅實現收入10.6萬元,2019年前三季度共有36.6萬元收入。目前來看,所能貢獻的營收占比微乎其微。

換句話說,雖然大山教育擁有其自有的在線教育平臺;但僅從招股書數據來看,每年幾十萬的收入,相比于線下上億元的營收,占比幾乎可以忽略。疫情突如其來,其線上業務能否承載住線下流量轉移的沖擊,仍是未知數、更不用談增長。

雖然疫情期間的停課不停學,將在線教育強行普及了一遍。且不說,這一輪停課不停學能搶走多少大山教育的現存學員,僅從目前的市場情況來看,各家傳統線下機構轉型走在線教育的路徑也并不順利。

通常而言,類似大山教育這樣有著極重線下基因的教育機構,無論是教學還是管理方面,均會在線下形成舒適區。即便是疫情期間強行打通線上辦公、教學路徑,也會隨著疫情漸漸消退而重回線下。想要真正搭建好線上業務,仍需要不短的適應期。

另外,根據招股書風險提示來看,其并未獲得開通線上業務所必需的ICP許可證、廣播電視節目制作經營許可證、網絡出版服務許可證及網絡文化經營許可證。從事線上教育,也存在一定風險。

下沉方面,向縣級市下沉的挑戰在于教學內容的不統一。目前來看,中考往往由各市命題、教材分版發行,這就要求教育機構提供“本地化”的內容。而這一壁壘,給大量小機構提供了根本性的生存土壤。

大山教育正是用這樣的天然壁壘擋住了新東方、好未來等一眾大型教培機構。而面對更加下沉的機構,各地方性機構抱起團來,也會成為橫亙在大山教育面前的一座“大山”。

如果想要走向全國,最直接的考驗就是師資水準和數量。對于任何一家機構而言,優質的師資都是擴張的基石。但對于大山教育這樣過于本土化的企業,在向全國市場邁進的過程中,會不會出現師資力量水土不服的情況,也值得商榷。

大山教育未來到底要怎么走?僅剩下不足一月的有效期,大山教育會不會給予市場以驚喜?一切還是未知數。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。