網易港股IPO:募資209億港元 少年丁磊再迎高光時刻

今日,網易正式在港交所上市,代碼為“9999.HK”。這是繼其2000年登陸納斯達克之后網易第二次上市。

網易上周啟動的公開發售超購近360倍,凍資逾2300億港元,是今年以來最多人認購的新股。上市首日網易高開8.13%報133港元/股,發行價為123港元。

圖片來源:網易上市敲鐘現場

招股書顯示,網易于1997以典型中文門戶網站起家,并推出了至今仍在蓬勃發展的媒體及電子郵件服務;2001年,網易戰略擴展到在線游戲業務領域,根據App Annie數據,按2019年iOS及Google Play綜合用戶支出計算,其現已成為全球第二大移動游戲公司。

2006年,網易推出有道業務,并于2019年10月赴紐交所上市;2013年推出音樂流媒體平臺網易云音樂;2016年,網易開設電商平臺嚴選,目前也已成長為一家主流的自有品牌商品平臺。

目前網易的營收來源大致分為三部分,即在線游戲、有道、創新業務及其他,2019年三大業務占總營收比例分別為78.4%、2.2%和19.4%。

下面就以這三部分主要業務為切入點,試圖分析網易港股上市后的表現。

/ 01 /

游戲業務

頂梁柱or吃老本?

如上述所言,從營收結構來看,游戲依然是網易的“現金奶牛”,2019年貢獻了近八成的收益。值得注意的是,2018年網易網絡游戲收入占比一度跌至60%以下,今年一季度這一數字再次回升到79.2%。換言之,網易在賣掉考拉之后重新變回游戲公司。

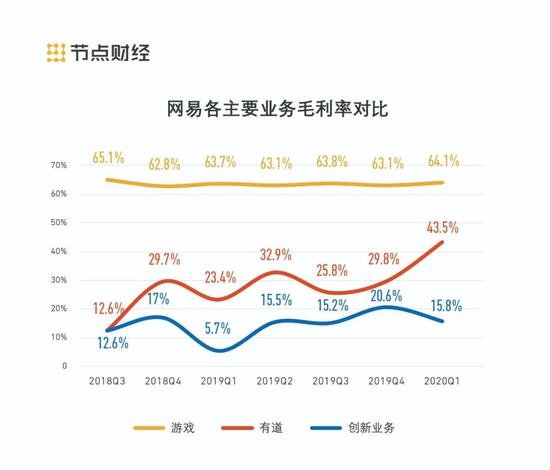

數據來源:網易財報,制圖:節點財經

近幾年,網易游戲業務增速穩健。2016-2019年,游戲營收分別為280億元、363億元、402億元、464億元,同比增速分別達60%、32%、11%、15.5%。此外,網易游戲毛利率始終穩定在60%以上,這也預示著,游戲將在今后一段時間持續為公司整體利潤增長做出貢獻。

而網易游戲之所以經久不衰,主要有兩點原因。其一,是網易游戲的研發費用率始終保持增長水平,從2010年的5.6%提升至2020 Q1的12.6%。其二,是源自網易及時將戰略重心傾斜至海外。2018年第三季度財報中披露,該季度公司的海外游戲收入單季貢獻首超游戲凈收入的10%,2019年海外游戲收入年度貢獻首超10%。

不過,自2001年發行了第一款大型旗艦游戲《大話西游》以來,網易一直沒有擺脫“西游”的束縛。除了《大話西游》《夢幻西游》兩大王牌IP外,網易在“西游”題材上絞盡腦汁,先后推出了《夢幻西游口袋版》《夢幻西游3D》《迷你西游》《亂斗西游》等多款產品,可以說是極盡西游IP開發之能。

而作為創新嘗試推出的一系列新品如《倩女幽魂》《鎮魔曲》《逆水寒》等并未獲得如“西游”一樣長的生命周期。據伽馬數據發布的《2020年4月移動游戲報告》顯示,在流水測算榜TOP10榜單中,排名第四的《夢幻西游》依舊是網易旗下手游的絕對主力。

圖片來源:伽馬數據

《夢幻西游》、《大話西游》兩大拳頭產品持續高熱的背后,是網易在新IP開發上的困境。網易顯然認識到了這一情況,在2020網易游戲520線上發布會上,網易帶來了27款新作,其中多款作品呈現出明顯的差異化特征,如國風音樂類游戲《忘川風華錄》、“職人×卡牌×群像劇”游戲《伊格效應》、女性向二次元新作《時空中的繪旅人》等。不過這些游戲能否持續為網易帶來收益還有待觀察。

/ 02 /

有道

虧損仍是主旋律

網易有道最初以搜索產品和技術為起點,在此基礎上衍生出語言翻譯應用與服務、個人云應用和電子商務導購服務等三個核心業務方向。

2016年網易有道推出系統化課程“有道精品課”,正式入場在線教育。2019年3月,網易有道宣布已經與杭州網易教育事業部完成整合——“教育”第一次被納入網易的四大戰略。2019年10月,有道成功在美國上市,當前市值約29億美金。目前網易持股58.4%,擁有67.6%投票權,為有道第一大股東。

數據來源:有道財報,制圖:節點財經

從整體營收規模來看,有道處于加速擴張中。尤其是2020年第一季度受益于疫情帶來的“宅經濟”利好,有道營收同比增長140%至5.4億元。細分來看,2020年Q1學習服務與產品收入4.42億元,占比81.67%,同比增長226.41%;在線市場營銷服務收入0.99億元,占比18.33%,同比增長9.9%。

隨著業務的迭代,網易有道的商業模式也完成了從搜索引擎收入到信息流和效果廣告,再到課程收入的變革。根據公司財報顯示,2018年有道精品課付費課程人數達到64.3萬人,營收首次超過廣告業務成為網易有道第一大營收來源。

此外,網易還將科技嵌入到學習與教學過程中,其建立了自主研發的OCR、NMT、語言數據挖掘及語音識別、以及數據分析技術,從而完善了有道云、精品課、硬件產品的生態鏈條。

數據來源:有道財報,制圖:節點財經

不過目前線上教育市場競爭已處于白熱化階段,前期互聯網思維下的行業燒錢打營銷戰的后遺癥開始顯現,已陷入混戰的企業們不得不繼續硬著頭皮投入更多的成本維持這場戰爭。有道和其他企業一樣在該賽道耗費巨大,并且費用逐年攀升。2020年有道一季度營銷支出已高達2.99億,同比翻了4倍。

有道IPO當日,網易首席執行官丁磊在接受媒體采訪時表示“我13年前看好有道,IPO的時候也依然看好。希望每一位有道的同事都能看到公司的未來,包括公司能夠對在線教育事業產生的巨大影響。”雖然教育被網易和丁磊寄予厚望,但是短期內仍難擺脫盈利困局:2020年一季度有道歸母凈利潤為-1.694億,同比擴大84.3%。

/ 03 /

網易云音樂、網易嚴選

難成“后浪”

網易旗下創新及其他業務主要包括網易云音樂、網易嚴選、網易郵箱、網易CC直播、網易傳媒、網易支付等產品。其中,網易云音樂和網易嚴選被稱為是有望助推網易持續增長的助燃劑。

網易云音樂于2013年4月推出,截至2019年12月31日,網易云音樂注冊用戶數超過8億。同期,平臺擁有超過10萬名獨立音樂人,這些獨立音樂人的歌曲在2019年累計播放超過2700億次。

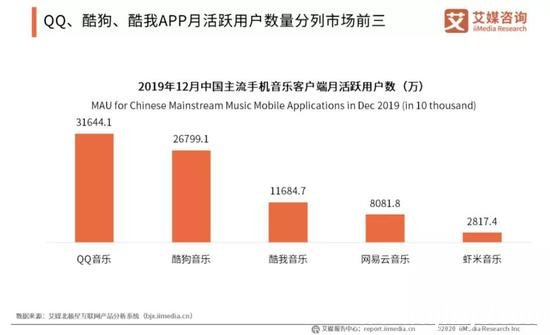

圖片來源:艾媒咨詢

在市場份額方面,艾媒咨詢數據顯示,2019年12月主流手機音樂客戶端月活躍用戶數前五名分別為QQ音樂、酷狗音樂、酷我音樂、網易云音樂和蝦米音樂。騰訊旗下的三款產品占據前三名且優勢顯著,網易云音樂緊隨其后。

在音樂儲備上,網易云音樂曲庫量級在3000萬左右,騰訊音樂娛樂集團的曲庫量級在4000萬上下。

從以上數據來看,網易云音樂距離賽道內頭部產品仍有一定差距。2019年10月, 丁磊表示,網易最終將剝離其流媒體音樂服務,并計劃讓其成為一家獨立的上市公司。如果網易云音樂上市計劃提上日程,其將成為網易系又一家上市企業,參照騰訊音樂2018年底上市時5.74的ROE,以及2019年底增長到9.79的ROE,網易云音樂可能會成為網易在內容生態上的又一支點,不過既然還未上市,那一切還是未知數。

除音樂外,電商也是網易的重頭戲之一。網易嚴選主要銷售自有品牌產品,包括消費電子產品、食品、服裝、家居用品、廚具和其他日用品,其主要向中國的原始設計制造商(ODM)進行采購。除線上外,網易嚴選還在杭州和上海開設了四家線下商店。

目前來看,網易嚴選的優勢體現在三個方面:嚴格把控商品質量、ODM模式構筑價格優勢、背靠網易系流量圈層。

不過目前精選電商賽道里玩家也不少,比較知名的有淘寶心選、小米有品、蘇寧極物和京東京選等。據網經社發布的《2020年5月AppStore中國免費榜(購物)TOP100》顯示,網易嚴選排名第39位,處于中游,競爭對手小米有品則排在第10位,二者差距較大。

隨著競爭對手紛紛進入精選電商市場,網易嚴選先發優勢逐漸丟失。這使得網易嚴選開始思變,2020年第一季度,通過會員體系升級和與頂級主播合作等創新營銷方式,網易嚴選新會員數量同比增長138%,并得益于不斷優化采購和減少過時庫存,其庫存恢復到健康水準。一系列舉措施行后,網易嚴選逐漸找回自信。

可是從另一角度來看,同為流量變現模式,電商與網易主營的游戲有天壤之別,財務上最突出的特點是電商毛利率遠低于游戲。隨著電商收入占比一路走高,網易的毛利潤率從2014年的72.15%降至2019年的53.27%,五年間降了近20個百分點。

有媒體稱在線游戲是網易的“前浪”、有道是“中浪”、創新業務及其他產品是“后浪”,并分析稱網易游戲已經擁有獨特的市場地位,是網易的現金流支柱,是基本盤;有道是近幾年的發力重點,將給網易帶來新的故事;以網易云音樂、網易嚴選為代表的創新業務是基于“場景-變現”的邏輯研發的,是網易可持續發展的新動力。

上述觀點不無道理,但是從目前網易云音樂和網易嚴選的市場份額以及賽道內競爭情況來看,短時間內想要殺出重圍并不容易。互聯網時代,所有資源都會向頭部產品快速集中,如果網易這些新產品無法做大做強,恐難擔當“后浪”之責。

/ 04 /

總 結

2000年6月,網易在納斯達克掛牌上市,如今已經過去了二十個年頭。

二十年彈指一揮間,網易股價增長逾90倍,股價年化回報率高達25.8%,算入派發股息的持股整體年化回報高達26.2%,網易也因此被稱為互聯網行業的“茅臺”。

招股書也有相關披露,網易擁有長期且良好的派息歷史,在不斷發展業務的同時,也持續回饋股東。自2014年起,網易開始按季派付股利,是為數不多按季分紅的中概股,這展示了公司的經濟實力和財務自信。

丁磊在致股東信《相信熱愛的力量》中稱:“我們還沒有成功,我們還在成長。”的確,從美股到港股,網易“歸來仍是少年”,即便其尚沒有成為如BAT一樣的超級流量入口,但仍是國內互聯網不可忽視的一股力量。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。