凈利率低于3%、負債持續上升 中天建設赴港IPO勝算幾何

從新三板摘牌493天后,湖南建筑企業中天建設集團有限公司(以下簡稱“中天建設”),向香港資本市場發起了沖刺。今年5月25日,中天建設向港交所遞交了招股書,申請在港上市,越秀融資為此次IPO的獨家保薦人。

作為在湖南省有著逾40年經營歷史的知名總承包建筑集團,中天建設在省內表現可圈可點。根據弗若斯特沙利文報告,以其2019年18億的總建設收入而言,中天建設在株洲市非國有建筑企業排名第一,湖南省非國有建筑企業前十。

但《投資者網》注意到,中天建設連續三年凈利率低于3%、毛利率低至10%。此外,在沒有硬核資本做強勁后盾的情況下,中天建設背后近230人的自然人股東也使得公司股權更加分散。在融資成本和負債率飆升的情況下,中天建設欲轉戰港股以增強籌資能力和渠道。在此情況下,中天建設IPO勝算幾何?關于以上相關問題,《投資者網》致函中天建設,但一直未收到回復。

股東近230人

招股書顯示,中天建設是湖南省內的知名總承包建筑集團,其前身是1979年成立的株洲市住宅建筑公司。歷經40余年的經營和發展,中天建設也已初露走出省外的步伐。2010年起,中天建設進入海南市場。截至2019年末,中天建設已成立14家分公司,分別位于湖南省、海南省、湖北省、江蘇省、廣東省及福建省。

起家于株洲市的中天建設,從最初的集體所有制企業,后在2004年4月改制為有限責任公司,并在2011年至2015年經過了一系列增資及股權轉讓。為謀上市,中天建設進行多輪重組、股權幾經騰挪,直至港股上市前,中天建設背后的自然人股東粗略計算為228人,個人股東人數依舊龐大,這當中不少為公司、關聯公司董事、高級管理人員及員工,以14家公司股東直接持股中天建設。

頗有意味的是,中天建設股東數快趕上員工數。截止2019年末,中天建設雇員總數約為362人,中天建設個人股東人數在雇員總數中所占比例超60%。楊中杰為中天建設集團執行董事兼董事長,持股比例約為19.25%。

赴港交所上市之前,中天建設曾一度掛牌新三板。公開資料顯示,2017年5月16日至2019年1月20日,中天建設于新三板掛牌,期間,并無新增股東和任何股份交易。2019年1月21日,其從新三板摘牌。

為何從新三板退市、轉戰港股上市?中天建設在招股書中表示,新三板僅面向合格投資者,其做市商、協議轉讓或投資者競爭轉讓交易機制,一定程度上難以充分識別公司市場價值及競爭優勢。相較而言,聯交所作為國際金融市場的主要參與者,可為公司提供直接進入國際資本市場的機會、增強中天建設的籌資能力和渠道,并擴大中天建設的股東基礎。

凈利率低于3%

根據招股書,中天建設主要提供建筑承包服務,按照業務可分類為民用建筑工程服務(住宅、工業、商業建設)、市政工程服務(城市道路、教育機構、體育館等)、地基基礎工程服務、裝配式鋼結構工程服務;及其他專業承包工程。不僅從項目采購、管理、施工到監理的整個建設過程中為客戶提供綜合建設服務,亦從事提供有限的建筑機械及設備租賃服務。

招股書披露,2017-2019年,中天建設實現營收分別為12.8億元、15.3億元、18.2億元,三年復合增長19.4%;實現年內溢利及其他全面收益分別為1533萬元、3541萬元、4978萬元,三年復合增長82.4%。

從營收來看,中天建設走出省外的步伐邁得有些“沉”,湖南省依舊是其取得營收的主要區域。2017年至2019年,中天建設在湖南省內取得營收分別為8.0億元、11.9億元、13.0億元,分別占比62.6%、77.5%、71.5%。其次是海南省,近三年營收占比分別為28.8%、14.9%、22.1%。中天建設在其他區域內取得的營收較少,不超9%。

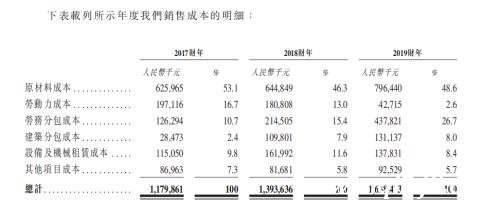

從盈利能力來看,中天建設的表現也并不突出。2017年至2019年,中天建設毛利分別為9890萬元、1.37億元及1.83億元,毛利率分別為7.7%、8.9%及10.1%。此外,中天建設近三年凈利潤為1530萬元、3570萬元及5090萬元,凈利潤率為1.2%、2.3%及2.7%。

即便在講究薄利多銷的建筑行業中,毛利率低至10%、凈利潤低于3%的中天建設也略遜色于同行企業。毛利率方面,2017年至2019年,中國建筑(601668.SH)的毛利率分別為10.49%、11.89%、11.10%;上海建工(600170.SH)的毛利率分別為10.47%、11.25%、10.29%;中天建設近三年毛利率均低于同行企業。凈利率方面,中國建筑近三年凈利率分別為4.43%、4.62%、4.45%,遠超中天建設的凈利率。

值得一提的是,以2019年為例,中天建設營收18.2億元、雇員362人,簡單計算可得人均創收502.8萬。而從中天建設成本來看,2019年公司勞動力成本4271.5萬元,較2018年驟降76.4%;勞務外包成本43782.1萬元,驟增104.1%。

負債持續上升

正如中天建設在招股書中所述:聯交所可以“增強中天建設的籌資能力和渠道”。此次,中天建設急于港股上市,其對資金的渴求,或許正是與其近年來持續上升的負債有關。

根據招股書,2017年至2019年,中天建設的資產負債率分別為83.24%、86.38%以及90.37%,資產負債率三年內持續走高。同期,中天建設的總負債分別為7.94億元、12.06億元、16.86億元,其中流動負債分別為7.93億元、12.05億元、16.85億元。相較而言,于2019年年末,中天建設現金及現金等價物8058.5萬元。

具體來看,2017、2018、2019年,中天建設的借款分別為5700萬元、1.08億元及7620萬元;貿易應收款項、應收票據及其他應收款項分別為2.76億元、3.71億元及5.45億元,呈逐年上升之勢;其中,公司賬齡超過365天的貿易應收款項,分別為4620萬元、5440萬元和9450萬元。

中天建設在招股書中提示風險,“如果客戶延遲付款或未能結清賬單,公司資金及現金流將受到不利影響;而無法足額收回合同資產,公司流動性及財務狀況也將承受壓力。”2017年至2019年,中天建設就合同資產進行的虧損撥備準備,分別為20萬元、160萬元和460萬元。

從流動比率和速動比率來看,2017年至2019年,中天建設的流動比率分別是1.0、1.0、1.1;速動比率分別是1.0、1.0、1.1,處于較低水平。

此外,中天建設的融資渠道較為單一。招股書顯示,中天建設的融資主要依賴銀行,經營資金通常來自經營產生的內部資金及銀行借款、應付關聯方款項或來自關聯方的貸款等外部資金。若無法獲得足夠的資金去承接建設項目,中天建設未來的擴張之路或將受到不利影響。

但是,大幅波動的貸款利率卻致使中天建設融資成本變動較大。2017年至2019年,中天建設的貸款實際利率為8.1%、3.9%及11.3%;融資成本分別約為490萬元、430萬元及890萬元。中天建設在招股書中也稱,與2018年相比,公司2019年融資成本上升,主要是因其借款利息增加所致。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。