客戶集中 主業承壓 永茂泰背負對賭協議闖關IPO

對賭協議并未終止,投資價值未獲股東認可,永茂泰為何著急IPO?

永茂泰可能沒有想到,上市之路來得如此漫長。在其2019年年中提交招股書后,證監會于今年4月才給出反饋意見,而不到兩周時間,公司就遞交了新的招股書,急于上市的心態一覽無余。

據《每日財報》了解,永茂泰成立于2002年,主要從事汽車用鋁合金和汽車用鋁合金零部件的研發和生產,主要產品為汽車用鋁合金錠和鋁合金液,以及汽車發動機下缸體等汽車零部件。

《每日財報》注意到,高額的應收賬款懸于賬上難以收回,兩大主業均面臨增長壓力,上市前夕突擊入股,對賭協議并未終止,投資價值未獲股東認可,永茂泰為何著急IPO?

現金流短缺,應收賬款高企

根據最新的招股書,永茂泰目前的兩大主業是鋁合金和汽車零部件。2017年-2019年,永茂泰的營業收入分別為23.35億元、24.94億元、26.43億元,同期凈利潤分別為1.14億元、1.12億元、1.24億元,業績整體上升但增速非常有限。

2018年時利潤出現下滑,和整體經濟情況及汽車行業的發展有直接的關系。我國從2013年開始進行宏觀經濟去杠桿,2018年廣義貨幣M2增速達到最低點,實體企業在當年普遍面臨壓力,最直觀的表現就是現金流的短缺。

永茂泰也面臨同樣的問題,2019年,公司貨幣資金從年初的0.67億元減少到0.48億元,短期借款從1.67億元增加到2.6億元,一年內到期的非流動負債從0.82億元增加到1.3億元。償債能力進一步變低,流動比率與速動比率分別為1.09倍、0.81倍。

其中應收賬款高企也是永茂泰現金流短缺的重要原因。其2017年應收賬款余額較2016年增加1.84億元,增幅為55.84%,竟然高于當年營業收入增幅。

截止到2019年,應收賬款仍舊保持在4.48億的高位,而公司的總資產不到20億元,也就是說應收賬款占到了總資產的20%以上,違約風險依然沒有消除,如果經濟繼續低迷,這部分欠款能否收回還要打一個問號。

客戶集中度高,兩大主業發展承壓

永茂泰的應收賬款高企和客戶結構或許有一定關系。數據顯示,2017年至2019年,永茂泰對前五名客戶的銷售收入占同期營收的比例分別為84.23%、84.91%和87.12%。

大客戶有足夠的話語權,因此可以拉長賬期。其中公司的最大客戶為華域皮爾博格有色零部件(上海)有限公司,報告期內來自這家公司的收入占同期營收的比例分別為53.86%、57.69%和60.25%。

進一步細分來看,鋁合金業務的前五大客戶貢獻了這一業務板塊97%以上的收入,而可比公司中,順博合金和怡球資源前五大客戶的收入占比分別為21.53%和21.43%,這就足以說明客戶集中并不是行業的共性,而是公司的特性。

大客戶集中意味著公司必須和客戶保持好關系,一旦出現丟掉客戶的情形,那么永茂泰的業績將會遭受致命打擊。一方面,作為一家汽車零部件企業,永茂泰的業績和汽車行業休戚相關,但從2018年開始,國內汽車銷量便由增轉負,2019年一季度延續了這一趨勢。

另一方面,永茂泰所處的鋁合金行業本身也面臨發展難題。目前國內鋁加工企業達上千家,但是規模大小參差不齊,技術和裝備水平呈兩級分化現象。

低端產品產能嚴重過剩,高端產品例如高強度、高韌性、大規格合金還需要依賴進口,結構性矛盾突出,繼續追求總量的增長顯然已經不能再推動公司的發展,產業升級已經迫在眉睫。

目前上市公司中的龍頭企業如南山鋁業都在尋求產業升級,2019年南山鋁業的研發費用達到8.43億元,而永茂泰的研發支出只有4040萬元,只是南山鋁業的零頭而已,我們很難相信永茂泰會超越這些研發支出如此龐大的龍頭企業。綜合來看,不管是汽車零部件還是鋁合金業務都承受壓力,永茂泰未來的發展并不樂觀。

突擊入股欲“摘桃”,簽訂對賭“穩賺不賠”

在發行上市前“突擊入股”的行為,通常存在兩種可能:一種是擬上市公司為了達到上市標準,客觀上存在增資的要求;另一種是擬上市公司已達到上市的標準,在發行上市前提供“低價增資”的機會,更多屬于“利益的讓渡”,突擊入股方的行為明顯屬于“摘桃子”。

“摘桃子”的做法,對擬上市公司的長遠發展并無直接幫助,對其他股東更是不公平的體現,因此成為監管層重點關注的方向。

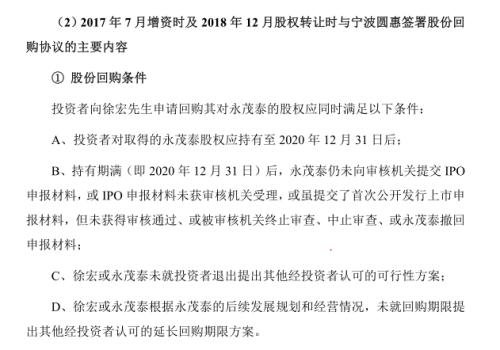

招股說明書顯示,永茂泰也存在突擊入股份的行為,2018年12月,徐宏將其持有永茂泰的部分股權以8.88元/股的價格分別轉讓給寧波圓惠和浙江創投。2019年3月,張學勇將其持有永茂泰的股權以8.88元/股價格全部轉讓給沈夢暉。

根據規定,遞交招股書前六個月的入股被定義為突擊入股,而永茂泰提交上市申報材料的時間是2019年6月21日,也就是說,上述股東均屬于突擊入股,目的很明確,就是想在上市后獲取高收益。

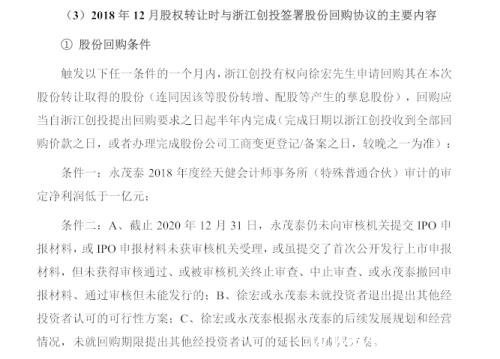

事情到這里遠沒有結束,除了突擊入股外,寧波圓惠、浙江創投等在入股時還和永茂泰的實控人徐宏簽訂了股份回購協議。

兩份對賭協議寫的非常清楚,只要2020年12月31日前永茂泰未能通過IPO申請,那么就會觸發回購協議,屆時徐宏有義務對相應的股權進行贖回,這種買賣可謂穩賺不賠。值得注意的是,上述協議均還未終止。

從之前的經驗來看,簽對賭協議是資本市場比較常見的現象,但一般會在IPO時終止,很少有像永茂泰這樣背負著對賭協議去申請上市的企業,這代表了公司價值并未贏得股東認可。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。