東箭科技IPO:報(bào)告期內(nèi)5次分紅5.74億 過(guò)度依賴海外市場(chǎng)

東箭科技一邊擬上市募資、一邊大手筆分紅,營(yíng)業(yè)收入較為依賴海外市場(chǎng),且主要銷(xiāo)售模式為ODM等行為引發(fā)市場(chǎng)質(zhì)疑聲不斷。

常言道,三分靠長(zhǎng)相七分靠打扮,對(duì)車(chē)主來(lái)說(shuō),也同樣喜歡對(duì)自己的愛(ài)車(chē)像打扮自己一樣去裝飾。廣東東箭汽車(chē)科技股份有限公司(以下簡(jiǎn)稱“東箭科技”)作為一家車(chē)側(cè)承載裝飾系統(tǒng)產(chǎn)品的企業(yè),2019年12月6日,東箭科技在證監(jiān)會(huì)網(wǎng)站更新披露招股說(shuō)明書(shū),準(zhǔn)備向創(chuàng)業(yè)板發(fā)起沖刺。不過(guò),從目前來(lái)看,仍處在未上會(huì)狀態(tài)。

公開(kāi)資料顯示,東箭科技本次擬募資5.01億元。其中,4.52億元用于智能制造升級(jí)建設(shè)項(xiàng)目,4910.20萬(wàn)元用于研發(fā)及實(shí)驗(yàn)中心建設(shè)項(xiàng)目。此外,公司擬發(fā)行股票數(shù)量4250萬(wàn)股,占發(fā)行后總股本的10.05%,保薦機(jī)構(gòu)為廣發(fā)證券。

不過(guò),業(yè)內(nèi)人士也指出,東箭科技招股書(shū)中的多項(xiàng)指標(biāo)需引起關(guān)注。諸如,一邊擬上市募資、一邊大手筆分紅,營(yíng)業(yè)收入較為依賴海外市場(chǎng),且主要銷(xiāo)售模式為ODM等行為引發(fā)市場(chǎng)質(zhì)疑聲不斷。

針對(duì)上述問(wèn)題,發(fā)現(xiàn)網(wǎng)也發(fā)去采訪函請(qǐng)求釋疑,但截至發(fā)稿,并未收到公司方面的合理解釋。

報(bào)告期內(nèi)5次現(xiàn)金分紅,總額5.74億

成立于2003年7月4日的東箭科技,是一家專注于汽車(chē)智能、安全、健康、個(gè)性化定制等提升汽車(chē)駕乘體驗(yàn)的科技公司,主要從事車(chē)側(cè)承載裝飾系統(tǒng)產(chǎn)品、車(chē)輛前后防護(hù)系統(tǒng)產(chǎn)品、車(chē)載互聯(lián)智能機(jī)電系統(tǒng)產(chǎn)品、車(chē)頂裝載系統(tǒng)產(chǎn)品及車(chē)輛其他系統(tǒng)產(chǎn)品的工業(yè)設(shè)計(jì)、研發(fā)、生產(chǎn)和銷(xiāo)售。

從披露的財(cái)務(wù)數(shù)據(jù)來(lái)看,2016-2018年,東箭科技實(shí)現(xiàn)的營(yíng)業(yè)收入分別為13.31億元、15.13億元以及16.14億元,2017年和2018年的同比增速分別為13.70%和6.67%,盡管營(yíng)業(yè)收入持續(xù)增長(zhǎng),但增速呈下滑趨勢(shì);同期,東箭科技實(shí)現(xiàn)的扣非歸母凈利潤(rùn)分別為1.85億元、1.44億元和1.96億元,2017年和2018年的同比增速分別為-22.10%和36.05%,扣非歸母凈利潤(rùn)出現(xiàn)小幅度下滑,且增速波動(dòng)較大。由此可見(jiàn),東箭科技的業(yè)績(jī)?cè)鲩L(zhǎng)已現(xiàn)疲態(tài)。

雖然東箭科技業(yè)績(jī)?cè)鲩L(zhǎng)處于乏力之態(tài),但似乎并沒(méi)有影響分紅。

2016-2018年,三年的時(shí)間里,東箭科技累計(jì)分紅五次,且均為現(xiàn)金分紅。具體分紅情況為,2016年1月25日,公司以未分配利潤(rùn)轉(zhuǎn)增股本3000萬(wàn)元以及分配現(xiàn)金股利 333.33 萬(wàn)元。2016 年 2 月 16 日,公司分配現(xiàn)金股利 2.01億元。2016 年 10 月 10 日,公司分配現(xiàn)金股利 5000 萬(wàn)元。2017 年 3 月 30 日,公司分配現(xiàn)金股利 1.20億元。2018 年 12 月 3 日,公司分配現(xiàn)金股利 2.00億元。

東箭科技近三年分紅總額為5.74億元,可以看出,這些分紅已經(jīng)完全可以覆蓋本次募投的所有項(xiàng)目。

來(lái)源:招股書(shū)

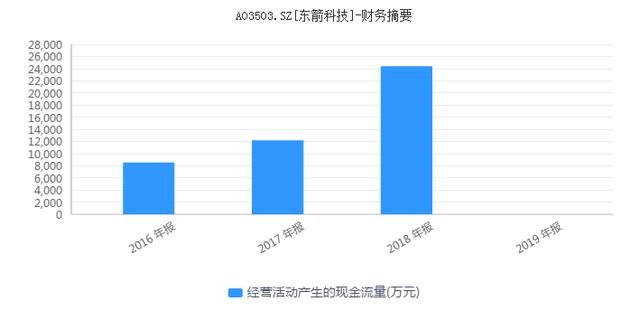

再來(lái)看東箭科技經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流情況。

資料顯示,2016-2018年,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為8512.18萬(wàn)元、1.22億元和2.44億元,不難看出,公司的現(xiàn)金流也比較充沛且逐年均呈增長(zhǎng)趨勢(shì)。

來(lái)源:iFind

知情人士對(duì)此分析稱,從公司分配股利以及經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~方面可以看出,公司的資金較為充足。既然東箭科技賬上“余糧”充足,在這種情況下選擇上市融資缺乏一定必要性,若公司對(duì)此沒(méi)有合理的解釋,估計(jì)IPO申請(qǐng)也將很難得到發(fā)審委的批準(zhǔn)。

依賴海外市場(chǎng) 銷(xiāo)售模式引擔(dān)憂

除了在募資上市前夕大手筆分紅引發(fā)市場(chǎng)質(zhì)疑以外,東箭科技對(duì)海外銷(xiāo)售的過(guò)度依賴也倍受業(yè)內(nèi)詬病。

招股書(shū)顯示,公司主要通過(guò)參加國(guó)際展會(huì)、主動(dòng)市場(chǎng)開(kāi)拓等方式開(kāi)拓海外市場(chǎng)。2016-2019年上半年,公司外銷(xiāo)收入分別為8.12億元、9.07億元、10.37億元和5.14億元,占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為 61.40%、60.50%、65.26%和68.37%,占比均超60%。

需要指出的是,東箭科技對(duì)于海外市場(chǎng)特別是美國(guó)市場(chǎng)的依賴程度極高。

報(bào)告期內(nèi),東箭科技出口美國(guó)收入分別為4.9億元、5.5億元、6.4億元和3.1億元,占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為37.19%、36.69%、40.55%和41.41%。可以看出,美國(guó)是東箭科技主要出口國(guó)家和地區(qū)之一。

專家分析表明,2020年,新冠肺炎疫情暴發(fā)以來(lái),全球資產(chǎn)受到?jīng)_擊波動(dòng)加劇。截至目前,美國(guó)疫情似乎并沒(méi)有得到很好的控制。因此,公司的業(yè)績(jī)水平無(wú)疑會(huì)因海外運(yùn)輸條件、客戶需求量發(fā)生變化而受到不可估量的影響。

尤為引人矚目的是,東箭科技與其他外貿(mào)企業(yè)有所不同的ODM銷(xiāo)售模式。所謂ODM模式,就是從設(shè)計(jì)到生產(chǎn)都由生產(chǎn)方自行完成,生產(chǎn)商根據(jù)客戶的需求來(lái)定制產(chǎn)品,在產(chǎn)品成型后被貼牌方買(mǎi)走,并不會(huì)在產(chǎn)品標(biāo)明生產(chǎn)方的品牌。而東箭汽車(chē)就是生產(chǎn)方,其客戶便是貼牌方。

報(bào)告期內(nèi),東箭科技海外ODM客戶銷(xiāo)售額分別為6.21億元、7.18億元、8.23億元和3.99億元,占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為 46.96%、47.88%、51.82%和 53.05%,占比較高,系東箭科技外銷(xiāo)的主要銷(xiāo)售模式。

對(duì)此,東箭科技在招股書(shū)中提及,公司產(chǎn)品銷(xiāo)售對(duì)境外ODM客戶存在一定依賴性。若公司主要 ODM 客戶出現(xiàn)收入規(guī)模大幅下降、經(jīng)營(yíng)不善等問(wèn)題,或發(fā)生公司不能達(dá)到主要客戶產(chǎn)品開(kāi)發(fā)或質(zhì)量要求,亦或出現(xiàn)其他強(qiáng)有力的競(jìng)爭(zhēng)對(duì)手,公司將面臨經(jīng)營(yíng)業(yè)績(jī)波動(dòng)甚至下滑的風(fēng)險(xiǎn)。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。