募投項目上市前一年早已實施 復旦張江IPO是否造假?

復旦張江從事生物醫(yī)藥的創(chuàng)新研究、開發(fā)和生產(chǎn),現(xiàn)有藥品主要覆蓋皮膚性病治療和抗腫瘤治療領(lǐng)域。財務(wù)數(shù)據(jù)顯示,該公司2018年和2019年的業(yè)績高速增長,營收同比增速分別高達45.29%和38.75%,毛利率始終高達90%以上。

與此同時,復旦張江本身也是H股,目前在香港市場的股價僅在5元下方、對應市盈率不足20倍,資本市場給與該公司的估值水平并不出奇地高。

對于這家公司,力場君(微信公號:基本面力場)發(fā)現(xiàn)其在信息披露方面存在很大的問題。

根據(jù)招股書披露,“收購泰州復旦張江少數(shù)股權(quán)項目”是復旦張江本次上市的募投項目之一,計劃涉及資金1.8億元,用于收購泰州復旦張江30.23%股權(quán),對應該公司整體估值將近6億元,遠超過該公司2019年末經(jīng)審計凈資產(chǎn)2.67億元,這也意味著復旦張江將出現(xiàn)較大金額商譽。

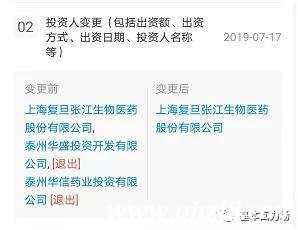

這還不是最關(guān)鍵的,根據(jù)工商資料顯示,泰州復旦張江在2019年7月就已經(jīng)完成了投資人變更,變更為復旦張江的全資子公司,這一時間明顯早于招股書的簽字日期2020年5月。在此背景下,公司仍然將“收購泰州復旦張江少數(shù)股權(quán)項目”作為募投項目之一,令人質(zhì)疑是否涉嫌重大信息披露誤導?

泰州復旦張江是復旦張江核心產(chǎn)品注射用海姆泊芬(商品名:復美達),用于治療鮮紅斑痣,同時泰州復旦張江也是“海姆泊芬美國注冊項目”的實施主體。

招股書披露到,注射用海姆泊芬是復旦張江國內(nèi)獨家生產(chǎn)銷售產(chǎn)品,于 2012 年獲得新藥證書、2016 年 獲得生產(chǎn)批件、2017 年開始生產(chǎn)銷售,自產(chǎn)品上市至報告期末,已累計實現(xiàn)銷售 4.52 萬支,累計銷售收入超過 1.69 億元。

但另一方面,負責海姆泊芬原料藥及注射劑生產(chǎn)業(yè)務(wù)的泰州復旦張江,經(jīng)營業(yè)績卻挺尷尬的:2019年虧損金額達386.61;截止到2019年末凈資產(chǎn)8849.51萬元,相比8600萬元年的注冊資本,也沒有產(chǎn)生多少增量。這也指向至少在國內(nèi)銷售領(lǐng)域,注射用海姆泊芬并未能給泰州復旦張江帶來多大的利潤空間。

另據(jù)公開信息顯示,海姆泊芬在國內(nèi)的三期臨床牽頭負責人是北京清華長庚醫(yī)院皮膚科副教授趙邑先生;2018年初在法國巴黎召開的國際整形美容暨皮膚抗衰老大會上,趙邑教授向國際學者展示了中國海姆泊芬光動力治療鮮紅斑痣這一新技術(shù),引起世界皮膚科及整形外科醫(yī)生關(guān)注,這使中國人研發(fā)的海姆泊芬走在了世界的前列。

但是,復旦張江在招股書中,針對清華長庚醫(yī)院、針對趙邑教授,都未做任何提及,不知原因為何?

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。