大唐地產二戰港股IPO失利:重倉廣西 凈負債率一度超過10倍

大唐集團控股有限公司(簡稱“大唐地產”)于2019年11月29日遞交的港股招股書屆滿6個月,將于今日失效,工銀國際擔任獨家保薦人。

此次招股書失效,標志大唐地產第二次沖刺資本市場的愿望落空。早在2008年,大唐地產就曾計劃赴港上市,卻因金融危機之下資金鏈斷裂,疊加創始人余英儀辭世,上市進程就此擱淺。

十余年后的今天,大唐地產的體量得到較大提升,但外圍環境卻發生劇烈變化。內外因素相互絞合,大唐地產再次止步港交所。

交表前加速補倉

要論成立時長,大唐地產領先于絕大多數同行。從1984年發軔于臺灣,到1994年“西遷”進閩,再到2009年被福信集團收購,大唐地產在一路顛簸中前行。歷史悠久并沒有為大唐地產帶來太多增益,至今其仍處于中小房企之列,面臨土儲稀少、區域集中的難題。

招股書披露,大唐地產總部位于廈門,目前主要在海西經濟區、北部灣經濟區及周邊城市、京津冀經濟區及長江中游經濟區開發住宅和商業物業,造就大唐果系、世家系及印象系三大住宅物業品牌。

截至2019年9月30日,大唐地產擁有69個由附屬公司以及合營企業及聯營公司開發且處于不同開發階段的物業開發項目,涉及應占土地儲備總量778.97萬平方米。與閩系地產大佬世茂房地產(00813.HK)相比,這一數值只有前者約7679萬平米土儲的十分之一左右。

大唐地產土儲分布(來源:招股書)

按理,大唐地產在境內起源于福建,當地市場應該是首選深耕區域,但大唐地產卻遠赴廣西開辟第一戰場。資料顯示,大唐地產在北部灣經濟區及周邊城市的土儲累計達到385.32萬平米,占據總土儲比重的半壁江山。其中,南寧單個城市土儲占比達到39.7%。受制城市區位,大唐地產潛在的利潤空間一定程度受到壓制。

而大唐地產卻對規模有強烈訴求。2018年大唐地產總裁郝勝春便公開表示,未來三年大唐地產將沖擊500億元銷售規模,2019年新目標更是升級為“今年500億元,三年沖千億,進入全國房企50強”。

現時來看,2019年大唐地產實際銷售額偏離目標過大。該年大唐地產的全口徑銷售額為339.5億元,排名行業第81名,目標完成度不足70%;同期權益銷售金額為187.8億元,剛好擠進行業百強。

秉持追求規模的信條,近年來大唐地產在全國加速跑馬圈地。僅是2019年7月至11月,大唐地產就新獲16幅地塊,其中透過招拍掛流程獲得14幅地塊(總地盤面積為81.89萬平米),累計耗資40.20億元。而在2019上半年,大唐地產的現金及其等價物只有19.42億元。

債務水平壓頂

用杠桿撬動規模,本是房企實施擴張的一貫做法。在不斷地買買買之下,大唐地產的債務問題逐步顯現。

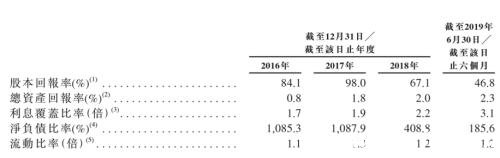

于2016-2018年12月以及2019年6月,大唐地產的借款總額分別約為54.53億元、94.45億元、84.61億元及75.98億元,同期凈負債率分別達到1085.3%、1087.9%、408.8%及185.6%。

大唐地產主要財務比率(來源:招股書)

乍一看,無論在存量上還是在比率上,大唐地產的債務情況貌似在不斷改善,事情的真相卻值得深究。

僅憑連續三年逾4倍的凈負債率,大唐地產已是讓人印象深刻。細看最新1.86倍的凈負債率,實際也處于行業高位。中房協會數據顯示,2019年上市房企凈負債率均值為92.52%,也即是說,大唐地產的凈負債率已經達到上市房企均值2倍。

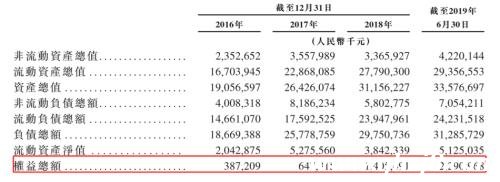

細究大唐地產負債率下降的原因,并不是通過大肆償還既有債務而來,而是由于權益融資增加導致。2016-2018年大唐地產的權益總額從3.87億元增加10.18億元至14.05億元,并在2019年6月進一步增至22.91億元。只要權益融資增速快于債務增速,負債率下行也就水到渠成。

大唐地產資產負債表(來源:招股書)

從債務期限結構來看,大唐地產的中短期債務相對較高。截至2019年6月末,大唐地產的短期借款為17.3億元,一至兩年內應償還借款約為31.69億元,兩者合計占總債務比例的64%。同期不足20億元的現金及等價物難以覆蓋中短期債務,還款壓力還是相當緊張。

乃至大唐地產在募資用途里明示,將有部分資金用于償還部分若干現有計息銀行存款,包括按固定年利率9.0%計息的2022年6月到期銀行存款以及按固定利率8.5025%計息的2021年8月到期的銀行存款。

所幸伴依福信集團,大唐地產的融資成本在同類規模房企里面并不算高,2019年中期這一數值更是降為8.25%。值得警惕的是,大唐地產對非銀借款的依賴也很嚴重,尚未償還的信托融資款項占到借款總額的33.8%。招股書披露大唐地產的11筆信托融資,多以項目公司全部股份作為抵押,利率則介于8.8%-14%之間。

除此之外,大唐地產的經營現金流并不穩健,2016年及2017年均錄得負的凈經營現金流。如是,很難通過自身回血實現體內循環,大唐地產的債務風險或在后續爆發。

內房企上市逆風

大唐地產此番IPO受挫,只是中小房企上市難的一個縮影。就在上個月,三巽控股、港龍地產的招股書相繼失效。而在更早之前,奧山控股、海倫堡兩次折戟,萬創國際則四次敗北。

個中原因,相關房企自身資質不夠硬朗占據主導地位,但資本市場對房地產的前景看淡也有一席之地。

一方面,上述IPO失利的房企普遍存在高負債率、高融資成本、區域集中的特點,增長瓶頸已現而財務風險畸高;另一方面,“房住不炒”定調更為明晰,地產白銀時代馬太效應凸顯,中小房企瀕臨被兼并、被淘汰的命運,而尋求上市更多被看做房企自救的一種方式。

隨著A股基本關閉房企上市大門,轉道香港上市被視為一種可行途徑。2019年共有6家房企成功登陸港交所,即德信中國(02019.HK)、銀城控股(01902.HK)、中梁控股(02772.HK)、新力控股(02103.HK)、天保集團(01427.HK)、景業名邦(02231.HK)。

相對2018年的9家,2019年成功上岸的內房企卻要少3家。事實上,在房地產行業日漸降溫的背景下,房企赴港上市窗口期也慢慢逝去,上市環境變得越來越不樂觀,很多房企需要通過“折價”才能吸引投資者。

2019年幾家上市房企的做法理應引起重視。如天保集團敲定上市發行價為2.5港元,居于招股區間2.39-3.1港元的下端;而德信中國以2.8港元的招股區間上端定價,卻陷入公開發售認購不足的尷尬。

站在資本市場角度,市場存量資金相對有限,肯定優先追逐高估值、高回報、現金流穩定的行業,房企股在市場普遍遇冷儼然已成常態。截至5月27日收盤,富途牛牛APP港股地產板塊的靜態市盈率為6.28倍,尚且不及鋼鐵、電力這些傳統行業,隔地產第二賽道物業股平均逾40倍的市盈率距離更遠。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。