再次更新招股書,燦星文化為何此時向IPO發(fā)起沖擊?

在綜藝制作公司的頭部隊伍之中,絕對少不了燦星文化的身影。這家打造了《好聲音》《蒙面唱將》《這!就是街舞》等多部頭部綜藝的制作公司,不僅向衛(wèi)視、視頻平臺輸送了多部優(yōu)秀綜藝作品,也為各個平臺培養(yǎng)了優(yōu)秀的綜藝節(jié)目制作人,也被外界認為有望成為綜藝第一股,但上市之路卻一波三折。

近期,一則燦星文化更新招股書的消息再次引發(fā)了廣泛的關(guān)注。而這也是燦星文化時隔一年之后再次向IPO發(fā)起沖擊。

在整個影視行業(yè)中,綜藝內(nèi)容制作本身就毛利不高,想要獲得更大的資金涌入也更難,而燦星文化這家專注于綜藝內(nèi)容制作與產(chǎn)業(yè)鏈開發(fā)運營的公司,曾經(jīng)被視為有望成為綜藝第一股,一旦成功對于整個綜藝市場而言無疑是具有開創(chuàng)性意義的。但這一波三折的上市路,燦星文化真的能夠成功嗎?

市場在期待什么?

兩次IPO之路,始終未能打動市場

燦星文化在綜藝制作上的實力是有目共睹的,但它似乎也總是經(jīng)常錯過,錯過了IPO的最好時機,也錯過入局網(wǎng)綜的最好時刻。

從2014年開始,這家被市場一度看好的綜藝制作公司就對上市躍躍欲試,但卻遭遇了星空集團股權(quán)架構(gòu)大調(diào)整的影響不得不“暫停”,而那時燦星文化正風生水起,據(jù)相關(guān)數(shù)據(jù)顯示,《好聲音》在前兩季狂攬近14億廣告費,而2014年第一季的《中國好歌曲》收視率更是一度超過《我是歌手》第二季。根據(jù)其披露的財務(wù)數(shù)據(jù)顯示,在2016年,燦星文化公司估值一度達到50億。2017年底,燦星文化開始了Pre-IPO輪融資,在此次融資后,其估值一度超過200億。

可見,從2014年到2017年,是燦星文化的高光時刻,但它卻錯過了沖擊IPO的最好時刻。

2018年2月,燦星文化宣告正式?jīng)_刺A股,并向上海證監(jiān)局遞交IPO輔助備案資料,但去遲遲未遞交驗收報告,直到18年底燦星文化IPO招股書露面,但此時的燦星文化并不好過,根據(jù)數(shù)據(jù)顯示,在2018年上半年燦星文化營收出現(xiàn)虧損,達到2726萬。

而這與2018年,政策對綜藝的監(jiān)管力度開始加大不無關(guān)系,這也在一定程度上加劇了燦星文化綜藝節(jié)目數(shù)量的減少,也是在此時,燦星文化的現(xiàn)金牛《好聲音》疲軟之態(tài)加劇,加上面對網(wǎng)綜開始全面超越臺綜,燦星也是遲遲未大幅度動手,錯失了快速發(fā)展的機會,同年6月,燦星文化估值縮水到171億。可見,彼時燦星文化加快了IPO的步伐,似乎也是一種不得不為,而資本市場更加看重明明白白的數(shù)字收益,綜藝產(chǎn)量減低、近20億的高風險商譽值與不小的壞賬,燦星文化的故事真實卻很不動人,這也就注定了結(jié)局的不成功。

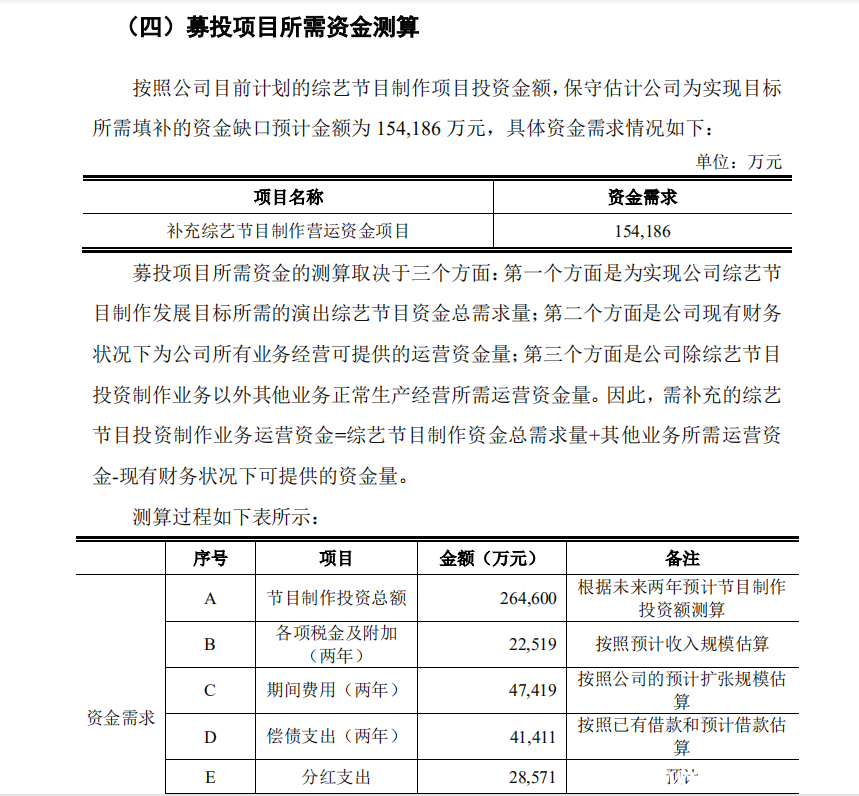

如今燦星文化再次行動向IPO沖刺,而根據(jù)招股書顯示,此次募資擬用來制作近 20部綜藝節(jié)目,包括音樂類、談話類、舞蹈類、人文類、戶外秀類節(jié)目,提高公司的受眾范圍和品牌價值,此外本次招股書還宣布了未來燦星可預(yù)見的重大資本性支出計劃,用于自用音樂大廈,及規(guī)劃的募集資金投資項目。

燦星試圖IPO擴大自己的規(guī)模已然是不爭的事實,但至于此刻是否是一個好時機,一位投資人卻覺得這是燦星文化的一次“討巧”嘗試。根據(jù)最新的招股書顯示,在2019年,燦星文化的日子并不好過,雖然在節(jié)目制作數(shù)量上較2018年有所上升,但盈利能力下滑也是不爭的事實,其在2019年的凈利潤為3.45億,而2018年這個數(shù)字是4.5億。不升反降,時隔一年選擇此時這個時間段再次向IPO沖擊很讓圈內(nèi)圈外費解。

這位投資人從資本的角度上分析認為,此時正是很多中小企業(yè)IPO的好機會,如今收到疫情的影響,整個行業(yè)的業(yè)績都普遍降低,因此不少利好政策都出現(xiàn)了,加上此時疫情影響下影視公司的確都受到了不小的影響,大家也都可以理解虧損狀態(tài)的出。此外,這位投資人還覺得燦星文化很多投資都是在17、18年,因此如果現(xiàn)在再不沖擊IPO,投資人就會壓力很大。一位業(yè)內(nèi)行業(yè)的觀察者也表達了相同的看法,持續(xù)虧損下燦星文化也是時候?qū)で驣PO。

可見無論是當下的大環(huán)境,還是燦星本身,此刻向IPO沖擊是合適的,但對于能否成功卻很難給出肯定結(jié)論,幾位業(yè)內(nèi)人士也都持保留意見。

不得不為的IPO,不能放棄的“好聲音”

同上次相比,此次的招股書是有些不一樣的。而在不一樣的內(nèi)容背后也似乎透露了當下燦星文化的生存命脈。

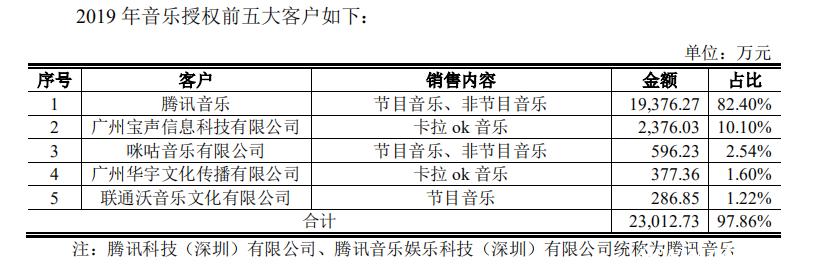

根據(jù)最新招股書顯示,燦星文化的現(xiàn)金牛《中國好聲音2019》在2019年的營業(yè)收入達到4.62億,而去年這個數(shù)字為5.45億,《好聲音》營收能力再次下降,值得注意的是,音樂制作授權(quán)及其他衍生業(yè)務(wù)營收再次提升至4.3億,旗下的藝人吳莫愁、張碧晨、周深也活躍在各大平臺上。

這似乎都在顯示著燦星的這張王牌不靈了,借此機會制作更多的創(chuàng)新綜藝,或者音樂制作授權(quán)及藝人經(jīng)紀業(yè)務(wù)似乎是一個不錯的選擇。

但對于燦星而言,其也不能放棄《好聲音》。根據(jù)最新的招股書顯示,《好聲音》一直都是燦星的營收大頭,如今雖然《好聲音》失去了以往的市場競爭力,但在前五大節(jié)目中的營收占比仍高達35%,位居第一。《這!就是街舞》等網(wǎng)綜節(jié)目也取得了不錯的成績,但同《好聲音》相比,仍然存在著不小的差距。

而從燦星的整個營收來看,燦星文化的產(chǎn)業(yè)鏈也強烈依賴《好聲音》。如今燦星文化的業(yè)務(wù)分為“內(nèi)容制作及運營”和“音樂制作授權(quán)及其他衍生”兩部分,而二者在2019年的營業(yè)收入占比分別為75.19%、24.81%,可見燦星的主要營收項目依然在綜藝節(jié)目制作。

值得注意的是,燦星音樂版權(quán)也都來自于自家節(jié)目,特別是《好聲音》《中國好歌曲》兩檔節(jié)目,因此雖然《好聲音》吸金能力下降,但其還必須要通過這些節(jié)目來進行一系列產(chǎn)業(yè)鏈的發(fā)展布局。

而在風險因素的內(nèi)容中,此次招股書從原來的17條變?yōu)榱爽F(xiàn)在的20條,主要增加了臺綜市場份額下滑,電影、電視廣告市場下滑,新節(jié)目品牌開發(fā)收益較低的風險三項,而這對于燦星而言都是不小的風險。

而拋開了好聲音這條線,燦星文化在其他方面的營收情況是不太理想的。而在兩次的招股書中都表示將會進一步加大對于網(wǎng)綜節(jié)目的布局,而目前來看,除《這!就是街舞》系列,其他的網(wǎng)綜節(jié)目泛起的水花也并不大,可見從臺綜到網(wǎng)綜的跨越還是需要一定的路要走的。除此之外,燦星文化除綜藝之外在其他的商業(yè)模式也并未走得十分順暢。這也是在2018年很多業(yè)內(nèi)人士不看好燦星IPO的原因。

它意味著,雖然《好聲音》在收視率、招商情況都有一個很大的一個下滑,但對于燦星文化而言,只要其他商業(yè)模式?jīng)]有轉(zhuǎn)型成功,一旦《好聲音》結(jié)束了,就是一個很致命的打擊。

道阻且長

招股書顯示2019年末,燦星文化合并報表商譽賬面價值163,551.96萬元,主要因為并購夢想強音形成,需要在未來每期末進行減值測試。夢響強音主要業(yè)務(wù)包括音樂制作及授權(quán)、衍生品開發(fā)及運營、演出活動、藝人經(jīng)紀,以及其他以節(jié)目為依托的衍生產(chǎn)品運營,具有較強的盈利能力。

燦星表示,目前被收購企業(yè)業(yè)務(wù)經(jīng)營狀況符合預(yù)期,但是若未來宏觀經(jīng)濟、市場環(huán)境、監(jiān)管政策發(fā)生重大變化,影響到的經(jīng)營情況,或其他參數(shù)變動影響商譽可收回金額,燦星文化存在商譽減值的風險。商譽減值會直接影響公司經(jīng)營業(yè)績,減少公司當期利潤。

作為一檔大型綜藝節(jié)目制作公司,燦星文化主要以綜藝節(jié)目制作發(fā)行為主,同時在包括藝人經(jīng)紀、演唱會、音樂版權(quán)等衍生業(yè)務(wù)上發(fā)力,夢響強音也成為燦星文化打通流行音樂創(chuàng)作、制作發(fā)行、授權(quán)的各個環(huán)節(jié)形成生態(tài)環(huán),持續(xù)加強燦星文化的品牌影響力。

2017年2018年及2019年三年,燦星文化的營業(yè)收入分別為205,841.98萬元、165,277.14萬元及173,329.02萬元;燦星文化凈資產(chǎn)分別為233,219.39萬元、314,243.78 萬元及 371,417.02萬元,其經(jīng)營業(yè)績波動較大。受到客觀環(huán)境、電視臺網(wǎng)站視頻播放情況、廣告大盤遇冷、以及行業(yè)監(jiān)管影響,燦星文化面臨著自身的困境,IPO之路道阻且長。

對于燦星文化而言,在網(wǎng)綜已經(jīng)開始全面超越臺綜的當下,視頻平臺開始有意收縮版權(quán)支出,大力發(fā)展自制綜藝,電視綜藝版權(quán)過高,網(wǎng)綜招商規(guī)模逐步加重,優(yōu)愛騰三家平臺開始自己打造手里的王牌節(jié)目。

在燦星文化的這份招股書中,還提到重要的一點,以愛奇藝為例,其未來幾年的預(yù)計版權(quán)采購金額呈現(xiàn)持續(xù)下降趨勢,從2018年的61.5億降至2019年的53.8億,再到2020年的28.01,而自制版權(quán)綜藝投入連年上漲。

而恰恰燦星文化以電視綜藝起家,依靠版權(quán)綜藝售賣上,獲得盈利。即便來試投身網(wǎng)綜領(lǐng)域,并制作出幾檔不錯的綜藝節(jié)目,但業(yè)務(wù)收入也主要靠電視綜藝。目前燦星文化與視頻平臺的合作模式為,節(jié)目版權(quán)授權(quán)給視頻平臺,這讓盈利能力進一步降低。

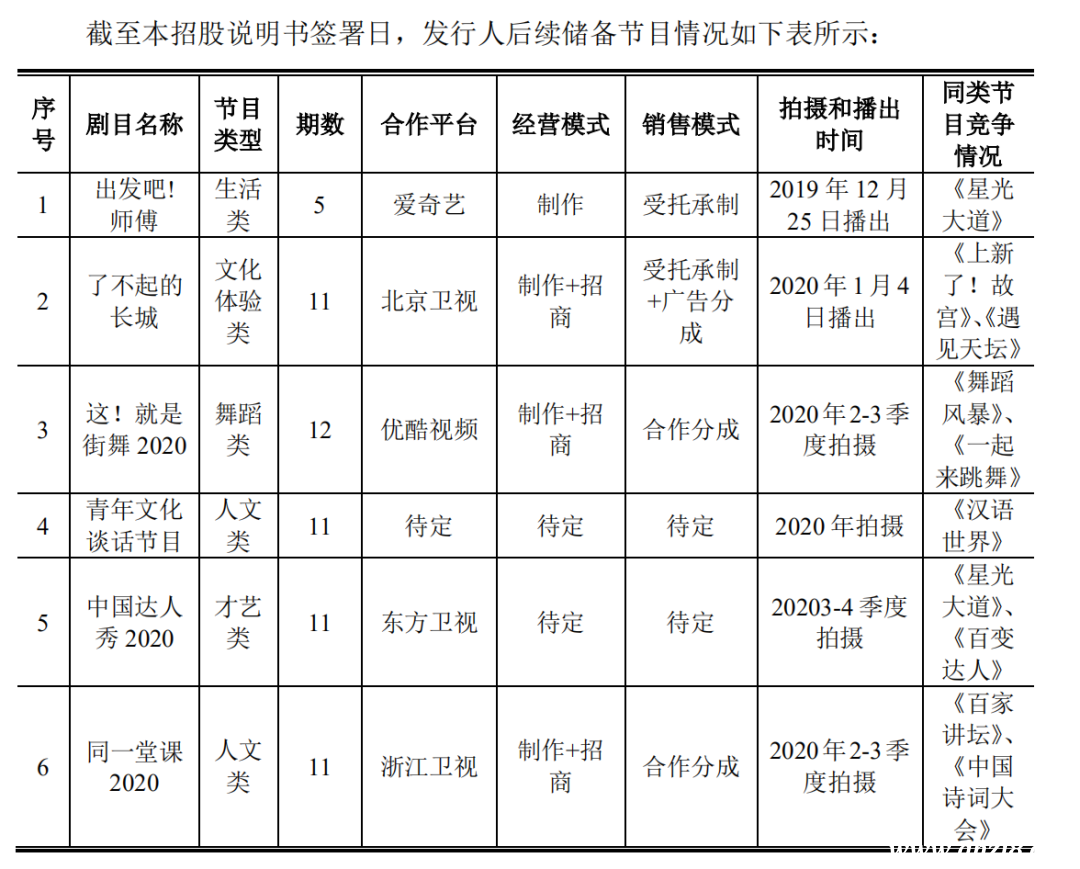

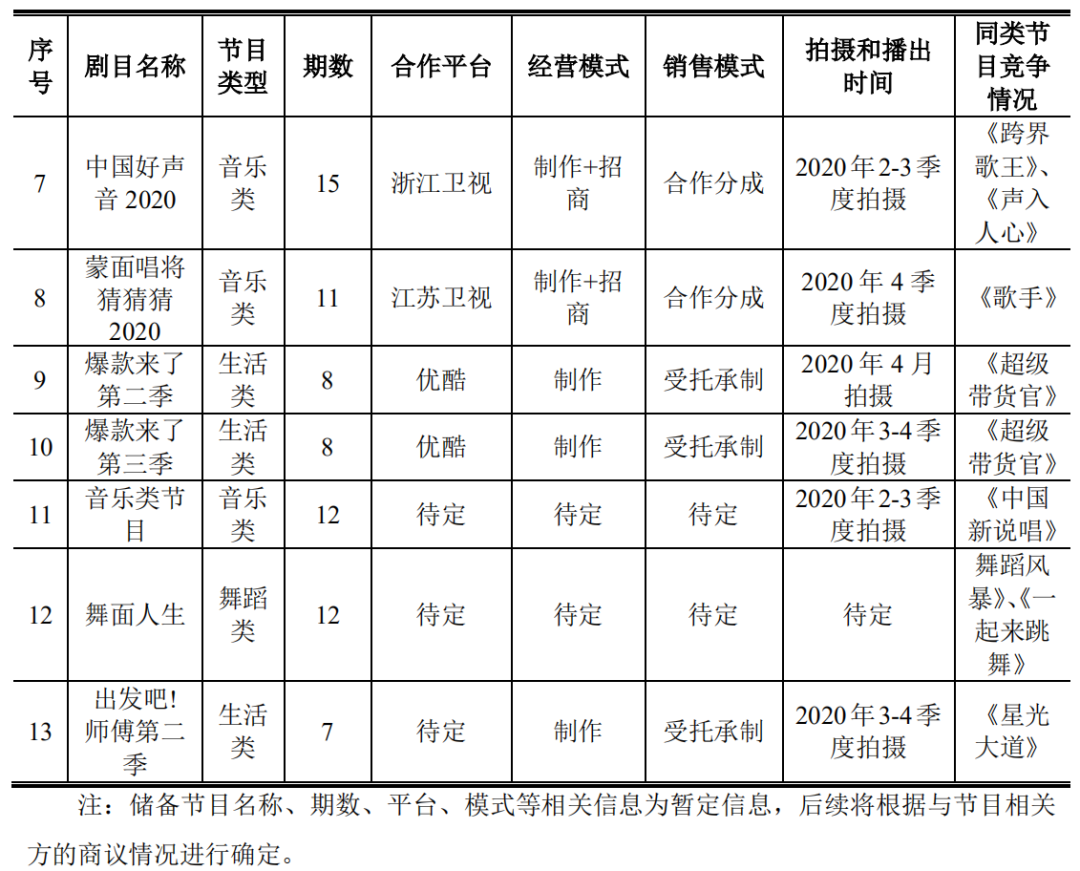

根據(jù)此次的招股書顯示,此次募投資金15億將大部分用于綜藝節(jié)目內(nèi)容的制作,主要在其目前音樂綜藝的優(yōu)勢下,再發(fā)力談話、舞蹈、戶外綜藝項目,并且加大對網(wǎng)綜的投入。從燦星文化目前的儲備節(jié)目來看,綜N代節(jié)目依舊占據(jù)大頭。

燦星文化與騰訊、阿里都存在著密不可分的關(guān)系。不難發(fā)現(xiàn),在網(wǎng)綜方面,燦星文化與優(yōu)酷的合作較多,這由于阿里投資入股,有其1.17%的股份存在著一定的關(guān)系,同時,騰訊也持有燦星文化0.94%的股權(quán),而騰訊音樂對于燦星版權(quán)的需求量也上了日益增大。

對于燦星文化這家綜藝頭部公司來說,業(yè)務(wù)觸角已經(jīng)觸及行業(yè)各個角度,藝人經(jīng)紀、版權(quán)業(yè)務(wù)、原創(chuàng)綜藝制作等方面,形成了獨有的燦星模式,IPO能幫助燦星文化獲得更廣的商業(yè)前景同時,也意味著同期而來的挑戰(zhàn)不會太小。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。