京東旗下達達赴美IPO:已融資近百億 收入依賴大股東三年虧50億

北京時間5月13日,京東旗下到家業務板塊達達集團赴美IPO。據達達向美國證券交易所(SEC)遞交的招股書,此次擬上市地點為納斯達克,股票代碼為DADA,募資額暫定1億美元,將主要用于技術研發、營銷和市場開拓等方面。

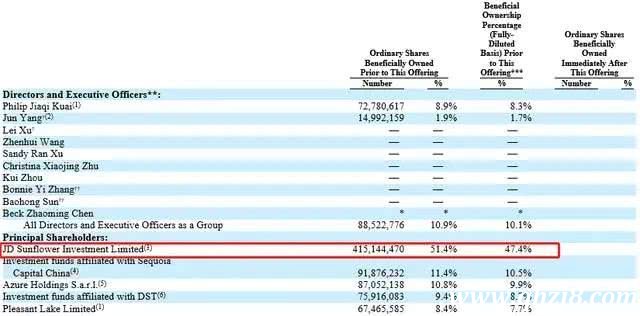

招股書顯示,京東集團持有達達51.4%股份,為第一大股東,其他機構投資者還有紅杉中國、沃爾瑪、DST等,達達集團聯合創始人、首席執行官蒯佳祺持股8.9%。

達達集團官網數據顯示,公司成立于2014年,先后獲得了紅杉、DST、京東、沃爾瑪等頂級基金和戰略合作伙伴的投資,累計融資金額約13億美元。按照最新匯率計算,公司合計融資已達92.46億元。

招股書顯示,2016至2019年期間,達達集團虧損近50億元。

值得注意的是,達達集團對大股東的依賴性較強,近幾年超過50%的凈收入來自京東集團和沃爾瑪。

有業內人士認為,在達達所處的即時配送和本地即時零售賽道上,阿里、美團、順豐等巨頭已經入局,達達未來的路并不好走。

京東是最大收入來源

達達集團成立于2014年,同年7月獲得來自紅杉中國的數百萬美元A輪投資;2015年年底完成由DST和紅杉資本中國領投的3億美元D輪融資,估值突破10億美元。

2016年4月,達達與京東旗下O2O生活服務平臺京東到家就合并一事達成協議,京東成為"新達達"最大股東。協議生效后,新達達的業務由達達快送(本地即時配送平臺)和京東到家(本地即時零售平臺)兩大部分構成。

2018年8月,新達達再次獲得了京東和沃爾瑪5億美元的融資。

2019年12月,新達達更名為達達集團,為IPO鋪路。

根據達達集團官網,自2014年成立以來,公司先后獲得了紅杉、DST、京東、沃爾瑪等頂級基金和戰略合作伙伴的投資,累計融資金額約13億美元。

根據招股書,截至2019年12月31日,達達集團的快送業務覆蓋全國2400多個縣區市,日單量峰值約1000萬單;即時零售平臺京東到家業務覆蓋全國超過700個縣區市,超過63.4萬名活躍的騎士共配送了8.22億份訂單,為消費者提供超市便利、生鮮果蔬、醫藥健康等商品1小時配送到家的服務。

在首次公開募股之前,達達集團董事和高管合計持有公司10.9%的股份。其中,聯合創始人、首席執行官蒯佳祺持有公司8.9%的股份;聯合創始人、首席技術官楊駿持有公司1.9%的股份。

在達達集團主要股東當中,京東為第一大股東,持有51.4%的股份。紅杉中國持有11.4%的股份,沃爾瑪持有10.8%的股份,俄羅斯互聯網投資公司DST持有9.4%的股份,為第四大股東。

達達集團股權結構

京東在達達集團董事會中擁有三個席位,京東零售CEO徐雷、京東物流CEO王振輝以及即將出任京東集團CFO一職的許冉均為達達集團的董事。

作為達達集團的大股東,京東和沃爾瑪貢獻了達達凈收入的過半數。數據顯示,2017年、2018年、2019年和2020年第一季度,達達集團向京東集團提供服務所帶來的收入占比分別為56.7%、49.1%、50.5%和37.8%。公司表示,截至今年3月31日,過去12個月里京東到家上的流量有30%來自京東官網。

2017-2019年期間,達達集團來自沃爾瑪的凈收入比例分別為4.6%、13.0%和14.9%。

達達集團在招股書中表示,雖然達達集團計劃擴展客戶,但在可預見的未來,京東集團將繼續成為達達快送平臺主要服務收入來源,沃爾瑪集團和永輝集團將繼續占據由京東到家平臺產生的收入的重要部分。

騎手成本過高導致連年虧損

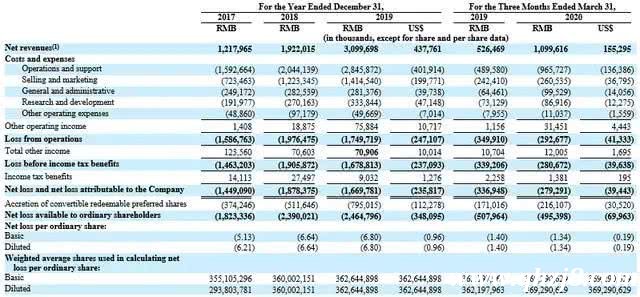

財務數據顯示,2017年,達達集團營業收入12.18億元(人民幣,下同),2018年營業收入19.22億元,同比增長57.8%;2019年營業收入31億元,同比增長61.3%。2020年一季度,受疫情影響,消費者線上購物需求激增,達達集團的營業收入漲至10.99億元,接近2017年的全年水平。

達達集團利潤分配表

業務方面,服務收入占達達集團總收入95%以上,2020年一季度服務收入占營收比重更達99.1%。達達的服務收入一部分來自向物流公司(主要是京東)、B端商家及個人提供的同城配送服務;另一部分是向京東到家平臺商家收取的傭金及配送服務、向品牌方提供的在線營銷服務等。

具體到兩類業務上,京東到家貢獻收入在集團總營收的比重逐年提升。2017年京東到家收入占總營收的比重為26.1%,到了2020年一季度,京東到家收入占總營收的比重提升到46.2%。貢獻的營業額也從2017年僅有的3.18億增至2020年一季度的5.08億。

達達和京東到家收入情況

從業務量來看,達達快送和京東到家訂單數和平臺活躍用戶都在穩步增加。

2017年和2020年一季度的數據顯示,達達快送訂單配送數由5.2億單增長到8.2億單;同期京東到家GMV(交易總額)由32.87億元,增長到157.24億元,平臺活躍用戶也從730萬增長到2020年一季度的2760萬。

達達和京東到家訂單、交易額、活躍用戶數據

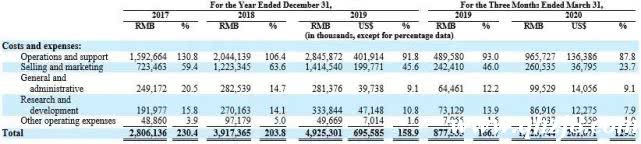

伴隨著集團規模擴大,公司整體經營效率也在顯著提升。從經營中各項費用占總營收比重來看,公司2019年經營費用率為67.1%,低于2017年和2018年的99.6%和97.5%;而這一比率在2020年一季度進一步降低,僅為41.7%。

達達集團費用支出

目前,達達集團依舊處于虧損狀態。招股書顯示,2017-2019年,達達歸母公司凈虧損分別為14.49億元、18.78億元、16.7億元,三年累計凈虧損近50億。

虧損的主要原因是騎手成本過高,支付給騎手的薪酬和激勵措施是達達的最大開支。招股書披露,2017-2019年,達達集團的騎手支付成本分別為15.267億元、19.183億元和26.791億元;同期對騎手的獎勵分別為1.27億元、2.24億元和1.92億元。

積極的一面是,達達集團近三年虧損率有持續收窄的趨勢,2019年經調整的凈虧損率為45.8%,較2018年的86%優化近一半,2020年一季度在此基礎上繼續大幅優化至17.6%。

與此同時,公司毛利率水平在報告期內快速提升,從2017年的-30.8%提升至今年一季度的12.2%。公司在2019年首次實現毛利潤由負轉正,為2.54億元人民幣。而2020年一季度仍然保持良好趨勢,毛利潤為1.34億元人民幣。

不過,達達也在招股書中表示,預計將繼續增強按需交付能力,開發和推出新的服務產品和解決方案,擴大現有市場的客戶基礎并滲透到新市場,并繼續投資和創新技術基礎設施,因此短期內將增加成本,實現盈利還需要時間。

賽道擁擠競爭者環伺

招股書援引艾瑞咨詢研究報告稱,目前中國本地零售市場的線上滲透只有0.6%,預計2023年中國的本地商品配送市場日均訂單量將達1.615億,年均復合增長18.1%。

有分析認為,隨著生鮮、快消品等高頻消費品類逐漸線上化,對履約時效性的要求也變得更高,即時配送越來越具備零售基礎設施的意義。2019年,美團、阿里先后將其本地配送平臺對外開放,以圈住更多商家,獲取更大市場份額。

據媒體報道,2019年6月,阿里巴巴旗下餓了么口碑宣布即時物流品牌"蜂鳥"獨立,并在今年3月,菜鳥網絡完成對即時物流企業點我達的全資收購。2019年5月,美團正式推出新品牌"美團配送",同時宣布開放配送平臺。2019年10月,順豐宣布成立"順豐同城急送",正式進軍即時配送業務。

根據比達咨詢《2019年第3季度中國即時配送行業發展報告》,2019年三季度我國即時配送市場上,蜂鳥配送占27.7%、達達集團占27.2%、美團配送占25.4%,呈三足鼎立之勢。除此之外,還有閃送、順豐同城這樣的中小巨頭。

中國社科院財經戰略研究院互聯網經濟研究室主任李勇堅認為,隨著達達集團引入更多的商家資源以及滲透到更多城市,"面對市場內例如美團配送、蜂鳥即配、順豐同城乃至生鮮電商等對手,達達集團需要同時解決配送成本和效率問題,才能有最終的勝算。"

在達達集團的另一塊本地即時零售業務上,也是群狼環伺的格局。

有新零售行業資深人士認為,就目前而言,京東到家主要面臨兩大競爭對手威脅。一是由沃爾瑪、家樂福、大潤發、華潤萬家以及物美之類的大型商超為代表的競爭對手。具體而言,這些實體零售巨頭都在轉型,都在探索如何做好O2O業務,它們本身就蘊藏著很大的"隊友變敵人"的風險,而一旦這些傳統商超零售業巨頭能將線下線上資源整合充分而得當,其將會在商超和生鮮O2O領域有驚人爆發力。

二是由盒馬鮮生為代表的一系列新零售生鮮電商。實際上不得不說,被阿里賦能的"盒馬鮮生"可謂是京東到家的強勁對手。盒馬鮮生既裹挾了資本優勢,又打通了線上線下商業模式這一關鍵環節,所以看出,其競爭力可謂是十分強悍。

有業內人士指出,對于達達集團而言,上市是一個新的機會也是一個新的挑戰。通過上市融資補血進一步夯實自身優勢,但在日趨白熱化的競爭中如何實現突圍?是未來需要思考的問題。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:中科儀進入IPO輔導期

- 下一篇:再次更新招股書,燦星文化為何此時向IPO發起沖擊?