盈利下滑 負債纏身 領地集團“背水一戰”赴港IPO

房住不炒的政策基調下,房企紛紛收縮陣線維持生存,但負債飆升和現金流持續惡化的領地集團卻毫無退意,一邊加速擴張,一邊擬港股IPO補血。

據《每日財報》了解,領地集團成立于1999年,是一家位于四川省的綜合性房地產開發商,2019年物業銷售實現收益74.52億元,占總營收比達98.5%。目前領地集團已于4月9日向港交所遞交招股說明書。

今年,前有鵬潤、金輝、上坤排隊IPO,后有領地集團向港股發起沖刺。但業務偏安巴蜀,有息債務高企,盈利能力持續下滑,選擇此時IPO,背水一戰的領地集團能否如愿達成目標?

“千億目標”推遲,盈利能力持續下滑

1999年,正值新世紀前夜,劉玉輝與兄弟劉山、劉玉奇通過成立領地集團開始在四川省從事物業開發業務,隨后乘坐中國房地產市場的快車一路向前,公司的規模也不斷擴大。

2006年,領地集團將總部從四川省樂山市遷至成都市,并于當年開始在全國擴展業務。

據《每日財報》了解,領地集團曾設定2018年實現300億元、2019年千億元的銷售目標。但2019年領地集團銷售額僅為247億元,與其之前所定“千億目標”相距甚遠。

2019年4月,在20周年品牌發布會上,領地又將“千億目標”鎖定在2020-2021年兌現。

財報顯示,2017年-2019年,領地集團營收分別為53.39億元、45.14億元及75.68億元,凈利潤分別為人民幣6.49億元、5.18億元及6.72億元,其中2018年業績出現明顯的下滑。

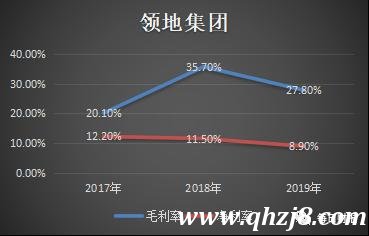

2017年-2019年領地集團的毛利率分別為20.1%、35.7%、27.8%,凈利率分別為12.2%、11.5%、8.9%,毛利率寬幅波動,但公司凈利率卻持續下滑,而且持續低于行業平均水平。

數據顯示,2019年房企平均凈利潤率為16.39%,較2018年的16.73%下滑0.44個百分點。對此,領地集團解釋稱,主要由于相關期間已交付總建筑面積波動,導致物業銷售收益不穩定所致,以及大部分物業尚未完成以及未向客戶交付,造成利潤凈額出現波動。

2019年毛利率下滑的原因是占當年確認建筑面積最大部分的西昌領地蘭臺府土地收購成本偏高,為了加快周轉,領地集團設定的售價較低,導致毛利率僅有17.9%。

但據《每日財報》發現,其另一個項目成都錦巷蘭臺2019年毛利率也由前一年的43.4%下滑到26.1%。因此無論怎么解釋,領地集團的盈利能力下滑都是一個不爭的事實。

業務偏安巴蜀,銷售增長難上難

經《每日財報》分析,領地集團的盈利能力下滑,與其項目分布也存在一定關系。目前領地集團項目主要集中在西南巴蜀之地,其位于成渝經濟帶及四川省的項目數為58個,占總項目數的64%,京津冀、華中、粵港澳等核心區域項目數均在個位數,分別為4個、9個及8個。

從土儲分布來看,成渝經濟帶及四川省開發中建筑面積549.6萬平方米,日后開發的規劃建筑面積為382.67萬平方米,兩項合計占總土儲的比例逾70%。領地集團的前景高度依賴四川省房地產市場的表現,相比業務分布更廣泛的競爭對手而言,公司也面臨更高的地域集中風險。

在領地集團的招股書中,與業務有關的風險因素的內容長達40頁,包括從嚴的調控政策、金融政策、法律約束以及市場競爭激烈等。

除了集中于四川地區,領地集團的業務范圍還有一個特點,就是主要分布在三四線城市,這和公司的戰略選擇有直接關系。領地主打三四線甚至四五線小鎮,近幾年布局的城市包括河北的承德、張家口,河南的商丘、駐馬店,湖北的荊州,以及大灣區的惠州、佛山、汕尾等。

然而,小城鎮土地溢價低、開發周期長、經濟基礎較弱,存在去化風險。這也導致領地集團銷售額增長乏力。由于投資屬性偏弱,加之很多地方的住宅去化周期較長,因此也為銷售額的增長帶來難題。

近兩年房地產面臨政策調控,在房住不炒的政策背景下,三四線城市面臨去庫存,銷售壓力較大,從去年年底開始爆發的新冠疫情讓整個宏觀經濟受到巨大的沖擊,房地產行業也難以幸免,而且從目前市場反饋的情況來看,三四線城市受疫情影響較為嚴重,資金壓力較大,對于領地集團也是一個不小的考驗。

有息債務高企,現金流惡化

近年來,在房地產政策調控和宏觀經濟去杠桿疊加的壓力之下,領地集團的財務壓力飆升,回款困難和負債高企并存。

財報顯示, 2017年-2019年,領地集團有息負債分別為35.86億元、78.54億元、117.55億元,一方面是有息負債規模的擴大,另一方面,公司的融資利率也不斷上升,公司借款的平均實際利率分別為6.4%、8.8%及9.9%,融資成本的上升也拖累了公司的業績。

根據招股書顯示,2019年領地集團銀行及其他借款利息高達14.45億元,遠高于凈利潤,其中資本化的部分達到12.9億元。截至2019年末,應于一年內償還的負債規模為57.63億元,而年末公司賬面現金只有13.82億元,遠遠不能負債短期負債,存在較大的償債壓力。

2017-2019年公司凈資產負債比率由60%增至140%,公司債務壓力巨大,屋漏偏逢連夜雨,公司經營活動現金流近三年來一直為負,2017年-2019年,其經營活動產生的現金流分別為-1.86億元、-42.88億元及-31.12億元。

物業開發屬資本密集型行業,土地收購及施工等階段均須投入大量資本,經營活動不能提供資金支持的時候,公司只能靠對外融資,報告期內融資活動產生的現金流持續居于高位,分別為28.63億元、55.93億元、44.02億元,這就解釋了上文中公司的負債不斷攀升的原因,所有外界普遍認為募資補血才是領地集團赴港IPO的真實原因。

值得注意的是,日益凸顯的財務壓力并沒有讓領地集團放慢擴張的步伐,2019年底,領地集團與京東簽訂戰略合作,把線下的業務進一步拓展到線上,今年3月,領地集團與大發地產在房地產開發等領域建立戰略合作關系。

另一方面,領地多個項目也拉來一些合作者,去年領地樂山的項目引入了金科和碧桂園,河南商丘兩地塊與雅居樂地產聯合開發。疫情的影響下,今年整體的經濟環境肯定是不樂觀的,一些大型房企紛紛收縮陣線來維持生存。

前不久恒大在舉行2019年業績發布會時,許家印就提出要降低土地儲備和負債水平,保證公司可以持續發展,而領地集團的實力和恒大相比要遜色的多,如果不及時調控,即使上市成功,未來的經營也很可能遇到新的問題。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。