港龍中國地產再度沖刺港股IPO 資產負債率升至287%

只有4城9個項目產生收益。

繼4月22日首份招股書失效之后,港龍中國地產再次向港股發起沖刺。

據IPO早知道消息,5月12日晚間港龍中國向港交所遞交新版招股書,更多最新數據和情況得以披露,華高和升財務顧問有限公司擔任獨家保薦人。

此前我們觀察到,港龍中國是一家蘇系的中小房企,但其致力于規模的擴張,將業務從江蘇常州擴展至長江三角洲地區周邊城市,包括江蘇常熟、鹽城及南通以及浙江杭州、嘉興、湖州及紹興等城市,并于2018年進軍一線城市上海以及河南省和貴州省內多座主要城市。

更新后資料顯示,于估值日港龍中國在21個城市的53個項目的總土地儲備為544.44萬平方米,其中可銷售及可出租建筑面積為26.08萬平米,開發中項目的建筑面積為475.17萬平米,持作未來開發物業的建筑面積為43.19萬平米。

港龍中國土儲情況(來源:招股書)

就在2020年4月28日,港龍中國還在公開市場上斥資1.2億元成功競得安徽省一幅新土地,總地盤面積為3.39萬平米,但尚未訂立相關土地獲授合約。一些跡象表明,港龍中國的土儲狀況較2019年上半年略有改善,但仍面臨土儲匱乏的風險。

而在港龍中國二十余個城市超半百的項目中,仍然只有4個城市的9個項目為其帶來收益,意味著絕大多數項目尚未達到預售條件,存在銷售收入斷流的風險。但2017-2019年港龍中國的收益和凈利潤增長很快,其中收益從4.34億元增至19.78億元,復合年增長率達到113.5%;凈利潤從32.8百萬元增至4.70億元,復合年增長率達到278.6%。

根據行業報告,按2019年已售的合約建筑面積計,港龍中國在中國住宅物業市場的物業開發商中排行第83名。

飛速增長的同時,卻給港龍中國留下大量的債務。2017-2019年港龍中國的未償還銀行及其借款分別為3.18億元、8.56億元及28.53億元,相當于兩年之間其債務存量翻了9倍;與此同時,港龍中國的融資成本逐年上升,分別錄得5.8百萬元、37.2百萬元及78.6百萬元。

與之相對,港龍中國的資產負債率也似坐上火箭,從2017年的98.8%上升至2018年的122.1%,進一步上升至2019年的172.6%。更有甚者,截至2020年3月31日,這一數值已經達到287%。

港龍中國主要財務比率(來源:招股書)

盡管行業大勢已由“降杠桿”轉為“穩杠桿”,2019年百強房企平均資產負債率微增0.2個百分點至78.7%,而港龍中國的資產負債率已是平均的4倍有余,其中的風險不免畸高。

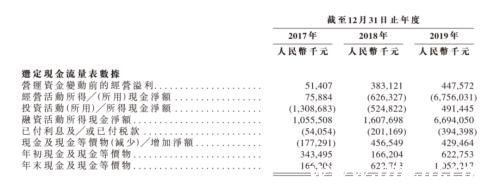

對港龍中國而言,高杠桿一時難以得到緩解。港龍中國已經連續兩年錄得經營活動現金凈流出,單是2019年即凈流出67.56億元,相較2018年的6.26億元足足增加十倍。雖說港龍中國年末現金逐年增加,但完全是由融資活動帶來,難以實現自身體內循環,一旦融資鏈條斷裂,港龍中國的經營將受到實質性影響。

港龍中國現金流量情況(來源:招股書)

規模和杠桿本就是房地產的兩難選擇,作為中小房企赴港上市的先鋒,港龍中國如能成功上市,將會給更多房企帶來示范效應。只是,港交所會否給港龍中國一個機會呢?

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。