引入外部投資機構(gòu)資產(chǎn)負債率減半 中偉股份擬IPO募資發(fā)展鋰電材料

4月30日,中偉新材料股份有限公司(下稱“中偉股份”)在證監(jiān)會官網(wǎng)披露了首次公開發(fā)行股票招股說明書,擬在深交所上市。

中偉股份本次擬發(fā)行股票數(shù)量不超過5697萬股,占發(fā)行后總股本的比例不低于10%,擬募集資金投資額16.62億元,主要投向“高性能動力鋰離子電池三元正極材料前驅(qū)體西部基地項目”及“補充營運資金項目”。

中偉股份主要從事鋰電池正極材料前驅(qū)體的研發(fā)、生產(chǎn)、加工及銷售,以高鎳低鈷三元前驅(qū)體、高電壓四氧化三鈷為研發(fā)與產(chǎn)銷方向,主要產(chǎn)品包括三元前驅(qū)體、四氧化三鈷,分別用于生產(chǎn)三元正極材料、鈷酸鋰正極材料。

客戶集中度較高

招股書顯示,2017-2019年,中偉股份實現(xiàn)營業(yè)收入分別為18.62億元、30.69億元及53.11億元。

2018年及2019年,中偉股份營業(yè)收入持續(xù)高速增長,增長率分別為64.82%和73.10%。對此中偉股份表示,三元前驅(qū)體業(yè)務(wù)增長主要受益于新能源汽車行業(yè)迅速發(fā)展,依次拉動產(chǎn)業(yè)鏈上游動力電池、正極材料、正極材料前驅(qū)體的市場需求持續(xù)快速增長。

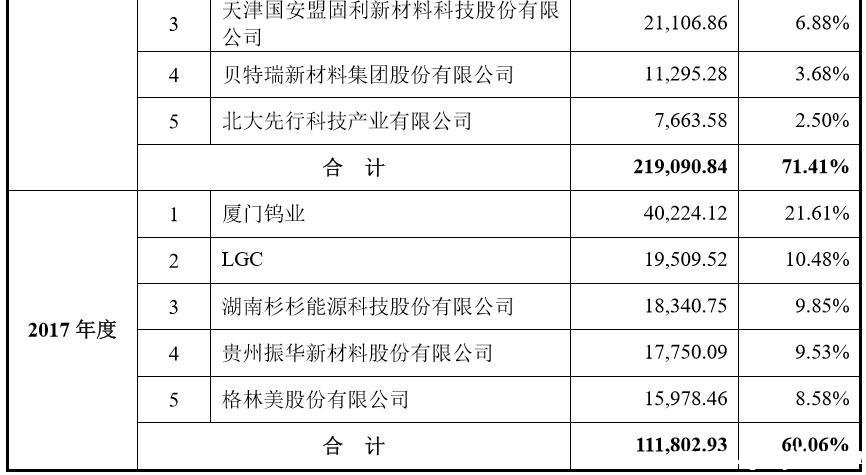

中偉股份客戶集中度較高。2017-2019年中偉股份向前五大客戶(合并口徑)合計銷售額占當(dāng)年營業(yè)收入的比例較高,分別為60.06%、71.41%和81.34%。

中偉股份在招股書中稱,因客戶多為鋰電池正極材料行業(yè)龍頭企業(yè),行業(yè)集中度較高,導(dǎo)致該公司客戶相對集中,符合行業(yè)特征。

中偉股份對此表示,未來,如果該公司與主要客戶的合作關(guān)系發(fā)生重大不利變化,或者主要客戶的經(jīng)營、財務(wù)狀況出現(xiàn)重大不利變化,而該公司未能及時培育新的客戶,將對生產(chǎn)經(jīng)營和財務(wù)狀況產(chǎn)生重大不利影響。

引進投資降低資產(chǎn)負債率,外貿(mào)占比逐年增加

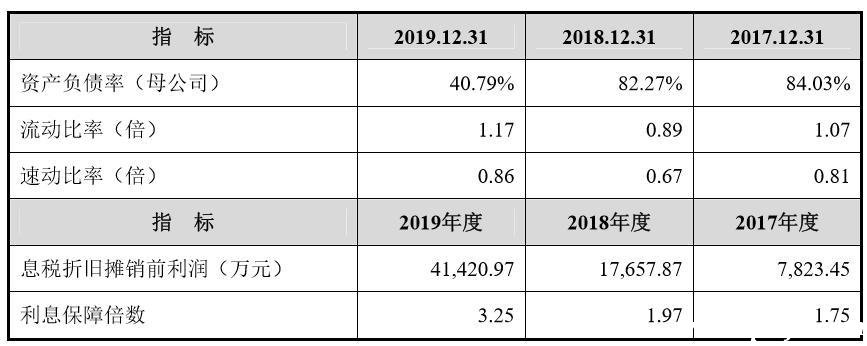

招股書顯示,2017-2019年中偉股份資產(chǎn)負債率分別為84.03%、82.27%及40.79%。

中偉股份對此表示,該公司主要通過銀行借款及經(jīng)營性負債等債務(wù)融資方式籌集資金,導(dǎo)致資產(chǎn)負債率處于較高水平。

較高的資產(chǎn)負債率水平使中偉股份面臨一定的償債風(fēng)險,也為其新增債務(wù)融資帶來一定的壓力。

中偉股份2019資產(chǎn)負債率卻大幅降低,對此,中偉股份稱,引入外部投資機構(gòu),通過股權(quán)融資的方式降低了資產(chǎn)負債率。

中偉股份來自境外銷售占比逐年提升,2017-2019年,來自境外銷售金額分別為2.02億元、11.13億元和20.99億元,占主營業(yè)務(wù)收入比例分別為11.22%、38.44%和40.18%。

考慮到國際貿(mào)易不確定性因素較多,中偉股份表示,在拓展海外市場過程中,可能受出口地政治經(jīng)濟形勢、法律法規(guī)和管制措施等因素影響,這些因素的不利變化將對其境外經(jīng)營業(yè)務(wù)產(chǎn)生重大不利影響。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。