2020最大IPO來襲!如何看待京東的投資價值?

根據(jù)有關(guān)消息報道,京東擬定在5月25日開始香港新股認(rèn)購申請,預(yù)計募資額約34億美元。消息還指出美銀和瑞銀為本次京東上市的承銷商。如果消息成真,京東有望成為2020年香港市場最大融資項(xiàng)目。

來源:華盛證券

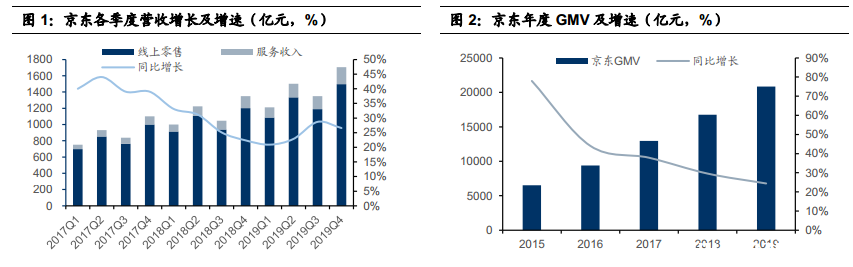

從平臺成交金額(GMV)來看中國電商,阿里巴巴在2019年財年的GMV為5.7萬億元人民幣,京東2019年的GMV為2.08萬億元人民幣,而拼多多2019年GMV為1.007萬億元人民幣。從這個指標(biāo)來看,京東也是目前國內(nèi)規(guī)模第二大的電商巨頭公司。

也是這樣的一個電商巨頭,在2020年開端的新冠肺炎疫情階段,公司業(yè)務(wù)卻超越了幾乎所有電商同行。憑借著自營物流模式的獨(dú)特優(yōu)勢,京東預(yù)期在2020年一季度凈收入仍能實(shí)現(xiàn)至少同比10%增長。從股價表現(xiàn)上看,京東從2018年底至今也走出持續(xù)上漲的行情,區(qū)間最大漲幅達(dá)149.8%!

如今又再度處于上升期的京東,手上的現(xiàn)金加短期投資總共合計高達(dá)645.2億元人民幣,不缺錢卻赴香港上市用意何在?

此外,這只美股市值超過4800億人民幣的超級“大象”,未來增長空間還有多大,投資價值幾何,我們來詳細(xì)看看。

京東的2019:核心業(yè)績指標(biāo)均超預(yù)期

在2020年的3月2日,京東發(fā)布了2019年Q4及全年的財務(wù)報告,這次京東交出了超預(yù)期的答卷。

京東在2019全年實(shí)現(xiàn)凈收入5768.88億元,同比增長24.9%,超出市場預(yù)期0.7%;其中,服務(wù)收入662億元,同比大幅增長44.1%,技術(shù)與服務(wù)正日漸成為公司新的增長引擎。

來源:國信證券

京東2019全年實(shí)現(xiàn)GAAP下凈利潤121.84億元,超出市場預(yù)期53.1%,首次實(shí)現(xiàn)GAAP下全年凈利潤扭虧為盈。年度GMV首次突破2萬億元。在物流業(yè)務(wù)放緩、物流成本提高的大背景下,京東自營物流及自營商品的優(yōu)勢得以體現(xiàn),公司管理層給出預(yù)測,京東2020年一季度凈收入增速將高于10%,顯著高于同行電商平臺。

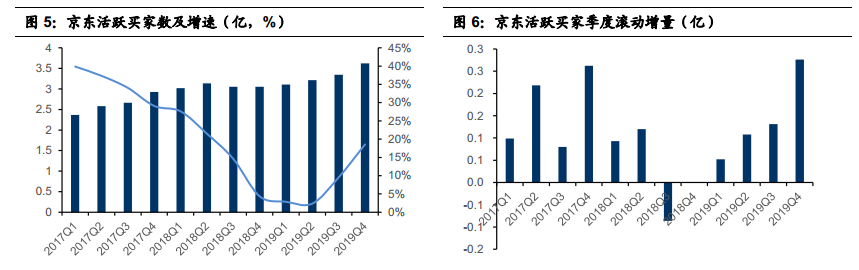

從用戶增量的角度來看,京東也開始實(shí)現(xiàn)觸底強(qiáng)勁回升。

京東旗下的社交電商平臺京喜在下沉市場表現(xiàn)優(yōu)異,2019年Q4新增買家數(shù)達(dá)2760萬,增速創(chuàng)新高。截至2019年底,京東的年活躍買家數(shù)增長至3.62億,較三季度末增長約2760萬,單季度凈增量約為2019年前三季度之和,新增用戶中超過7成來自于三至六線城市。

值得驚喜的是,自2019Q1以來,其活躍買家增速呈加速態(tài)勢,彰顯出京喜在下沉市場的良好表現(xiàn)。京東在電話會議中也曾披露:在社交電商平臺“京喜”正式接入微信一級入口后,日均訂單量已突破100萬單。

來源:國信證券

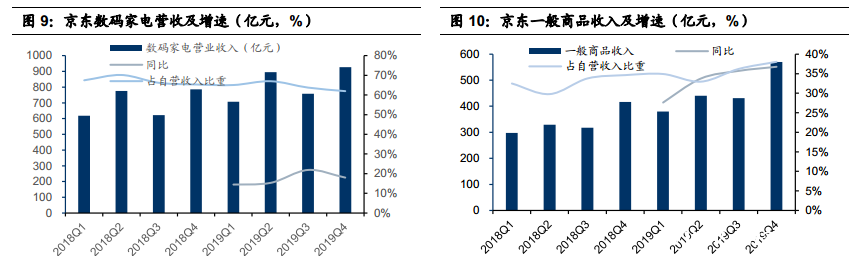

分業(yè)務(wù)來看,在京東的自營業(yè)務(wù)中,占比最大的數(shù)碼家電在2019年Q4的增速為18%,環(huán)比Q3降了4%,整體發(fā)展趨于穩(wěn)定。而以快消品為主的一般商品收入2019Q4增速為37%,增速連續(xù)四個季度持續(xù)提升,占自營產(chǎn)品銷售收入的比例也從2019Q1的35%提升至38%。

在一般商品收入穩(wěn)步提升的同時,京東自營業(yè)務(wù)經(jīng)營利潤依然維持為正,表明公司具有可持續(xù)性的良性增長。與數(shù)碼家電商品相比,一般商品在線上的增長空間更高,有望為公司營收打開長期成長空間。

來源:國信證券

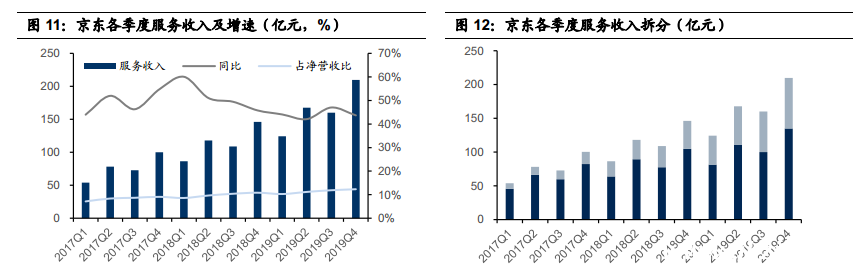

另一邊,京東的平臺服務(wù)收入保持了高速增長,有望成為京東的新業(yè)績引擎。

2019年Q4京東實(shí)現(xiàn)凈服務(wù)收入為209.7億元人民幣,同比大幅增長44%。 其中第三方平臺業(yè)務(wù)傭金與廣告業(yè)務(wù)實(shí)現(xiàn)收入134.7億元,同比增長29%。

同時,截至2019年底,京東的第三方平臺的簽約商家數(shù)量已超過27萬,Q4增長約2萬,Q3新增3萬,商家生態(tài)的繁榮,有望促進(jìn)第三方業(yè)務(wù)的持續(xù)增長。

其次京東開放物流及其他服務(wù)Q4季度實(shí)現(xiàn)收入75億元,同比增長81%,仍處于高速增長中;同時在凈服務(wù)收入中的占比提升至35.8%,相比2018年同期提升7.4%。

從財報和運(yùn)營數(shù)據(jù)上來看,京東在用戶方面,通過京喜的下沉戰(zhàn)略和強(qiáng)大的自營物流,對用戶回歸的吸引力逐漸增強(qiáng)。而業(yè)務(wù)收入上看,京東的非數(shù)碼電商商品增速喜人,快消品有望成為未來收入增長引擎。預(yù)期同時第三方商家的增速保持上升,物流業(yè)務(wù)則呈現(xiàn)高速增長的趨勢。

可以說,投資者最關(guān)心的問題,京東長期基本面還是非常優(yōu)秀的。談到估值方面,國信證券給與京東2020年的市銷率(PS)為0.76-0.8倍,對應(yīng)股價為50.02-52.8美元。后續(xù)京東赴港上市招股時,或許會與阿里一樣有所折價,打新投資者可以密切關(guān)注招股信息更新。

赴港上市能解決什么問題?

前文提到,京東實(shí)際上在截至2019年底,其期末現(xiàn)金加上短期投資金額達(dá)645億元人民幣。此次京東假設(shè)融資34億美金,折合人民幣240億元,看上去京東不是“差錢”的事。那么融資上市,究竟能給京東解決什么問題呢?

猜想一:逃脫中概股在美股市場的“窘境”

在2020年4月份,在納斯達(dá)克上市一年時間不到的瑞幸咖啡就自曝出財務(wù)造假的丑聞,4月3日其股價更是暴跌高達(dá)79%。其后,教育巨頭之一的好未來也自曝財務(wù)造假,比例占其總收入3%-4%。教育股跟誰學(xué)更是前后三次遭到香櫞等機(jī)構(gòu)發(fā)出做空報告。

一時間,中概股紛紛陷入信任危機(jī),30多只股票近一個月跌幅超10%。

中概股由于政策原因,無法向美國證監(jiān)會提交會計底稿,再加上部分公司的造假行為,所以在一段長時間中,中概股估值都難言樂觀。而京東此次回歸港股,投資者對其了解程度遠(yuǎn)高于美股市場,對其提升估值或有不小幫助。

猜想二:京東的發(fā)展夢想

上市公司融資,除了解決運(yùn)營以外,更多的是聚焦未來的增長。雖然京東手握超過600億元資金,但其夢想也許需要更多資金才能夠?qū)崿F(xiàn)。

首先電商業(yè)務(wù)來看,2010年至2019年,阿里巴巴實(shí)現(xiàn)了GMV從4千億元至5.7萬億元的飛躍;京東也從102億元增長至2.08萬億元。劉強(qiáng)東曾經(jīng)說過,其最大的競爭對手只有一個那就是阿里巴巴。

所以趕上阿里會是京東持續(xù)的長期目標(biāo)。不過實(shí)現(xiàn)的難度卻是不小,目前阿里巴巴的年活躍買家數(shù)已達(dá)到7.11億,京東是3.62億,而后起之秀拼多多以驚人的速度已經(jīng)達(dá)到5.86億。

其次除了電商業(yè)務(wù),京東對于物流業(yè)務(wù)、金融業(yè)務(wù)、云業(yè)務(wù)未來發(fā)展的期望也很大。不過在阿里巴巴、拼多多等強(qiáng)敵環(huán)伺,物流業(yè)務(wù)剛實(shí)現(xiàn)盈虧平衡,京東數(shù)科的風(fēng)險事件頻出的背景下,京東未來的路還有很長。赴港上市融資可能會成為京東的一次重要轉(zhuǎn)折起點(diǎn),同時未來京東也還需要在發(fā)展戰(zhàn)略、戰(zhàn)術(shù)上實(shí)現(xiàn)更多大刀闊斧的改革。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。