金山云排名下降赴美IPO 研發投入占比3年從32%到5%

4月17日,獨立云服務商金山云正式向美國證券交易委員會(SEC)遞交注冊申請書(FORM F-1),擬在納斯達克上市,代碼為“KC”。金山云IPO募集資金將用于升級和擴展基礎架構,投資新技術和新產品研發尤其是AI、大數據、云計算、物聯網方面,擴大生態系統和國際影響力,補充營運資金。

金山云在招股說明書中披露的1億美元募集資金屬于占位符,未來將發生變化。金山云在招股書中暫未透露發行價格區間、發行量等信息。

有分析指出,頂著美股熊市和中概股造假兩大不利因素,仍要堅持上市,足見金山云擴大規模的緊迫性。

官網顯示,金山云,創立于2012年,中國知名的獨立云服商。業務范圍遍及全球多個國家和地區。成立8年來,金山云始終堅持以客戶為中心的服務理念,提供安全、可靠、穩定、高品質的云計算服務。

招股書顯示,金山軟件持有金山云53.8%股權,雷軍持有15.8%股權,FutureX Entities持股5.7%,王育林持股2.1%。雷軍擔任金山云董事長,金山軟件CEO鄒濤為金山云副董事長。作為金山軟件實際控制人,雷軍實際也是金山云實控人,一旦金山云順利實現IPO,金山云也將成為小米集團、金山軟件、金山辦公之后個人實控的第四家上市公司。

金山云營收增長,凈虧損加劇。招股書稱,金山云為中國第三大互聯網云服務提供商,2017-2019年公司營收分別為12.36億元、22.18億元、39.56億元,年均復合增長率為79%;2017-2019年凈虧損分別為7.14億元、10.06億元、11.11億元。

金山云研發投入占營收的比例逐年下降。2017年-2019年,金山云研發費用分別為4億元、4.4億元、5.95億元,同比增長約10.35%、35.11%,遠低于同期營收增速。研發投入占營收的比例分別為32.30%、19.86%、5.04%。

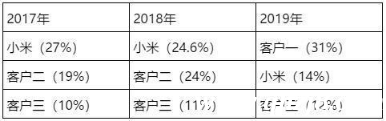

招股書顯示,2017年、2018年和2019年,金山云來自高級客戶的總收入分別約占同期總收入的93.7%、95.3%和97.4%。2017年,三大客戶產生的收入分別占其總收入的27%(小米)、19%和10%;2018年分別占其總收入的25%(小米)、24%和11%;2019年分別占其總收入的31%、14%(小米)和12%。”

金山云赴美上市被指“硬著頭皮逆勢上”。據科創板日報,資深投資人、上海榮正投資咨詢公司董事長鄭培敏稱,估計金山云在納斯達克上市的籌備工作已近尾聲,現在箭在弦上不得不發,“算是硬著頭皮逆勢上”。如是金融研究院院長、首席經濟學家管清友稱,瑞幸咖啡經營數據造假對整個中概股都有影響,金山云在美IPO可能也會受到影響。

據和訊網報道,據Canalys2019年四季度中國公共云服務市場報告,阿里云以46.4%市場份額穩坐第一,騰訊云、百度云分列二三,金山云則被以“Others”進行歸類。而據IDC此前發布的2019年上半年中國公有云IaaS頭部廠商市場份額顯示,金山云在公有云基礎架構即服務市場份額從2018年的5%上升至2019上半年的5.2%,但排名則從第5滑落至第6。

據每日經濟新聞,金山云的收入在很大程度上依賴于為數不多的高級客戶。2019年,前三大客戶為金山云提供了近六成(57%)的收入。還需要指出的是,2019年,金山集團的高級客戶總數為243家。金山云在F-1文件中也提到:“如果我們不能再從我們與金山集團或小米機器生態系統的業務合作中受益,我們的業務可能會受到不利影響。”

據新京報,小米成為金山云的“印鈔機”,當之無愧。根據金山云招股書的定義,只要歷史年度或者當前期間年度貢獻營收超過70萬元人民幣,就是優質客戶,而這一群客戶的數量從2017年的113個增長至2019年的243個,但從數額上來看,小米成為金山云的“印鈔機”,當之無愧。招股書披露,小米在2017年和2018年成為金山云的最大客戶,而2019年位列第二大客戶。過去三年,小米貢獻了14.4億元人民幣的公有云服務,并且在2017年貢獻了1130萬元的企業云服務。

吳曉波頻道點評指出,金山云宣布要赴納斯達克上市是好事,不過,金山云的營收過多依賴小米公司以及大規模的燒錢模式,金山云的發展似乎并不被投資者看好。雖然在2019年小米的貢獻度已經有了顯著下降,但是營收主要還是依賴前幾位大客戶。在中概股頻頻遭遇做空的環境下,金山云依然準備赴美上市,或許是對自己的業務增長有一定自信。

據界面新聞,從2017年到2019年,金山云來自小米集團、金山集團等關聯公司的收入分別為4.08億元、6.3億元和6.88億元,分別占當年收入的33%、28%和17%。對于金山云來說,打消投資者顧慮的最好方法是拓展更多客戶,盡量降低關聯交易占比。當然這對金山云而言并不容易,在騰訊阿里的緊逼之下,留給金山云的空間還是相對有限。

中國經濟網就上述問題采訪金山云,截至發稿未獲回復。

金山云計劃于納斯達克上市 研發投入占比降至5.04%

4月17日晚間,金山云正式向美國證券交易委員會(SEC)遞交了IPO(首次公開招股)招股書。金山云計劃于納斯達克上市,代碼為“KC”,IPO的承銷商為摩根大通、UBS、瑞士信貸和中金公司。

金山云在招股說明書中披露的1億美元募集資金屬于占位符,未來將發生變化。金山云在招股書中暫未透露發行價格區間、發行量等信息。金山云還表示,通過首次公開募股募集到的資金將主要用于:大約50%用于進一步投資升級和擴展基礎設施;大約25%進一步投資于技術和產品開發,特別是人工智能、大數據、云技術和物聯網;大約15%用于資助金山云生態系統的擴展和國際存在;大約10%來補充營運資本。

招股書顯示,2017年-2019年,金山云研發費用分別為4億元、4.4億元、5.95億元,同比增長約10.35%、35.11%,遠低于同期營收增速。研發投入占營收的比例分別為32.30%、19.86%、5.04%。

據科創板日報,近期由瑞幸咖啡等個別公司“不當行為”引發的風波仍未消彌,這為金山云赴美IPO的前景也帶來不確定性。

資深投資人、上海榮正投資咨詢公司董事長鄭培敏稱,估計金山云在納斯達克上市的籌備工作已近尾聲,現在箭在弦上不得不發,“算是硬著頭皮逆勢上”。

如是金融研究院院長、首席經濟學家管清友稱,瑞幸咖啡經營數據造假對整個中概股都有影響,金山云在美IPO可能也會受到影響。

吳曉波頻道點評認為,金山云宣布要赴納斯達克上市是好事,不過,金山云的營收過多依賴小米公司以及大規模的燒錢模式,金山云的發展似乎并不被投資者看好。雖然在2019年小米的貢獻度已經有了顯著下降,但是營收主要還是依賴前幾位大客戶。在中概股頻頻遭遇做空的環境下,金山云依然準備赴美上市,或許是對自己的業務增長有一定自信。

雷軍控股第四家上市公司

據DoNews,50歲的雷軍,擁有著諸多頭銜,是小米集團董事長、金山軟件董事長,也是金山云董事長。目前,雷軍實際控股的公司已有三家上市,分別是2007年上市的金山軟件,2018年上市的小米集團,2019年上市的金山辦公。

根據SEC文件,IPO前,金山云共有三大機構股東,金山軟件持有53.8%股權,小米持有15.8%股權,FutureX Capital(天際資本)持有5.7%股權。個人股東方面,金山云董事長雷軍持股15.8%,金山云CEO王育林持股2.1%。

在去年5月金山辦公科創板上市時,雷軍在公開信中就曾寄言,“金山集團將跨入全新的紀元,有WPS榜樣在前,我們相信金山云、西山居等業務也將銳意進取,贏得更加輝煌的未來”。

一切都在有條不紊地推進,雷軍即將迎來第四家實控上市公司。

營收增長 凈虧損擴大

金山云的使命是為企業提供云服務。近三年來,金山云發展勢頭迅猛。招股書顯示,2017年、2018年、2019年,金山云收入分別為12.36億元、22.182億元、39.564億元,年增長率保持在79%左右;其中,金山云的公有云服務收入分別為12.02億元、22.1億元、34.59億元,占總收入比例為97.3%、95.1%、87.4%;企業云服務收入報告期內分別為1527萬元、9436萬元和4.86億元,占總收入1.2%、4.3%和12.3%,呈逐年上升趨勢。

業績起飛的同時,金山云的虧損亦在擴大,報告期內分別錄得凈虧損7.143億元、10.064億元和11.12億元,累計虧損28億元。

同期經營活動現金持續流出,經營活動所用現金凈額分別為-1.34億元、-3.83億元、-4.39億元,同期投資活動產生的凈現金分別為-18.2億元、-11.73億元、8.83億元,籌資活動產生的現金凈額分別為18.61億元、24.36億元、0.64億元。截止2019年12月末,公司年末現金及現金等價物為20.23億元。

在面臨的挑戰中,金山云招股書指出,有凈虧損的歷史,不確定未來的盈利能力。金山云經營活動的現金流曾為負值。如果未能及時向客戶收取應收賬款,該公司的業務運營和財務業績可能會受到重大不利影響。金山云參與的市場競爭激烈,如果不進行有效的競爭,其業務、經營成果和財務狀況可能會受到損害。金山云營收的很大一部分來自數量有限的客戶,一個或多個高級客戶的流失或使用量的大幅減少將導致營收下降,并可能損害公司業務。

2019年57%收入來自前三大客戶

據每日經濟新聞,金山云的收入在很大程度上依賴于為數不多的高級客戶。公司也在F-1文件中明確提到:“我們目前很大一部分收入來自數量有限的客戶。2017年、2018年和2019年,我們來自高級客戶的總收入分別約占同期總收入的93.7%、95.3%和97.4%。2017年,我們三大客戶產生的收入分別占我們總收入的27%(小米)、19%和10%;2018年分別占我們總收入的25%(小米)、24%和11%;2019年分別占我們總收入的31%、14%和12%。”

也就是說,2019年,前三大客戶為金山云提供了近六成(57%)的收入。還需要指出的是,2019年,金山集團的高級客戶總數為243家。金山云在F-1文件中也提到:“如果我們不能再從我們與金山集團或小米機器生態系統的業務合作中受益,我們的業務可能會受到不利影響。”

2017~2019年金山云主要收入來源占比(數據來源:金山云F-1文件)

“在可預見的未來,我們很可能將繼續依賴有限數量的客戶來獲得我們收入的很大一部分。在某些情況下,我們來自單個客戶的收入在未來可能會增加。失去一個或多個高級客戶或任何高級客戶減少使用都會減少我們的收入。如果我們不能保持現有客戶或發展與新客戶的關系,我們的業務就會受到損害。”金山云在F-1文件中補充道。

小米是“印鈔機” 三年貢獻14.4億元公有云服務

據新京報,對于金山云來說,小米同樣重要,既是戰略股東,又是大客戶,更是商業合作伙伴。招股書披露,小米在2017年和2018年分別以占營收27.0%和24.6%成為金山云的最大客戶,而2019年占比為14.4%,位列第二大客戶。過去三年,小米貢獻了14.4億元人民幣的公有云服務,并且在2017年貢獻了1130萬元的企業云服務。截至2019年底,小米尚欠金山云6390萬元人民幣的公有云服務應付賬款。

事實上,根據金山云招股書的定義,只要歷史年度或者當前期間年度貢獻營收超過70萬元人民幣,就是優質客戶,而這一群客戶的數量從2017年的113個增長至2019年的243個,但從數額上來看,小米成為金山云的“印鈔機”,當之無愧。

金山云也在2019年向小米購買了價值270萬元人民幣的設備,以及產生了960萬元人民幣的房屋租賃費用,以及2240萬元的應付賬款。不僅如此,金山云在2019年推出的AIoT業務,就是與小米和其他第三方設備供應商合作,提供包括云平臺軟件和AIoT設備在內的全套解決方案。招股書還披露,金山云正在與小米共同開發邊緣計算應用程序。

將金山集團和小米串聯的則是背后同一個人,也就是雷軍。既是小米董事長、首席執行官的雷軍,又在金山軟件擔任董事長,更從2015年4月開始擔任金山云的董事長,個人持股占比為15.8%,遠超首席執行官王育林持2.1%的持股占比,占所有董事和高管持股的近85%。

金山云“燒錢”模式堪憂

據界面新聞,金山云要燒錢擴大規模本無可厚非,但其燒錢姿勢在云服務廠商中卻屬異類。從2017年到2019年,金山云毛利率分別為-9.6%,-9%和0.2%,顯著低于另外兩家獨立云服務廠商(優刻得、青云科技)。這并不符合常理。

金山云2019年營收分別是優刻得和青云科技的2.6倍和10.5倍,但云服務的規模效卻并未體現。唯一可能的解釋,就是金山云以倒貼客戶的方式做生意。這點在2017年和2018年尤為明顯。這種倒貼客戶的模式,在滴滴這樣面向消費者的互聯網公司中頗為常見,一般是為了培養用戶習慣。但對于金山云這樣面向B端的企業來說,鮮有走通的先例。

金山云大客戶收入占比三年來不斷提高,優刻得不斷下降。這說明,金山云確實專注于綁定頭部大客戶,而優刻得卻發展了越來越多的中小客戶。當然,虧損就是專注于大客戶模式的弊端。

關聯交易就是金山云抱緊大客戶的副作用。當然,對于金山云來說,打消投資者顧慮的最好方法是拓展更多客戶,盡量降低關聯交易占比。當然這對金山云而言并不容易,在騰訊阿里的緊逼之下,留給金山云的空間還是相對有限。

金山云雖然沒有披露其2019年第一大客戶,但可以根據客戶體量推測,可能只有字節跳動才有這種體量。這會衍生出兩種情況。第一種情況,以字節跳動的發展潛力,其營收占比可能在現有31%的基礎上繼續提高,金山云議價能力將被再次削弱;第二種情況,以字節跳動的技術能力和體量,完全可以甩開金山云,形成自己的云服務能力,這兩種情況對金山云來說都會很尷尬。

在中國獨立云服務商這條路上,并沒有成功先例可循。金山云燒錢形成的大客戶戰略,像是遠處的綠洲,只有穿過一片沙漠后才能知道,是海市蜃樓還是應許之地。

金山云排名滑落至第6

據和訊網報道,據Canalys2019年四季度中國公共云服務市場報告,阿里云以46.4%市場份額穩坐第一,騰訊云、百度云分列二三,金山云則被以“Others”進行歸類。而據IDC此前發布的2019年上半年中國公有云IaaS頭部廠商市場份額顯示,金山云在公有云基礎架構即服務市場份額從2018年的5%上升至2019上半年的5.2%,但排名則從第5滑落至第6。

由此來看,云服務行業無疑正在向頭部集中,而除了阿里、騰訊、華為等巨頭外,青云、浪潮云、優客得也正不斷追趕,金山云可謂是“四面受敵”。

另據紅星資本局,根據財務報告來看,阿里云2019年營收超過350億元,騰訊云超過170億元,遠超39.56億元營收的金山云。除了這兩家“巨無霸”公司,金山云預備登陸美股的同時,國內科創板也迎來了云計算廠商的上市熱潮。

UCloud優刻得(688158,SH)已于2019年1月登陸科創板,成為云計算第一股;3月17日,浪潮云董事長兼CEO肖雪宣布浪潮云完成Pre-IPO的C輪融資,估值突破100億元,將擇期啟動申報上市,瞄準科創板;4月7日,青云QingCloud也在科創板遞交了招股書,擬募資11.88億元。

作為一個重資產、高投入的領域,即便在美上市成功,金山云能否夾縫中突圍,站到第三名的“番位”,一切都還要看后續的表現。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。