港龍中國IPO受挫:高杠桿撬動規模 經營凈現金流轉負

兩年向股東借款墊資,利率上限高達20%。

繼三巽集團之后,短短五天,又一家中小房企赴港上市進程發生中斷。

IPO早知道獲悉,港龍中國地產集團有限公司(簡稱“港龍中國”)于2019年10月22日遞交的港股招股書將在今日(2020年4月22日)失效。華高和升財務顧問有限公司擔任獨家保薦人。

當然,失效并不代表上市失敗,這與企業資質、港交所程序以及外部環境等多種因素相關,企業通過更新招股書即可延續上市流程。但借助上市拓寬融資途徑是當下中小房企最好的選擇。

在上周,IPO早知道披露了《“皖房老二”三巽集團招股書失效:業績過山車、千億夢難圓》。對比三巽和港龍,兩者確有諸多相同點,譬如區域過于集中、經營不甚穩健等,同樣的難題炙烤著每一家中小房企。

上市前突擊補倉

港龍中國是一家位于長江三角洲地區的房地產開發商,于2007年在江蘇常州成立,專注于開發主要作住宅用途并附帶相關配套設施的物業,包括商業單元、停車場及配套區域。歷經十余年的發展,港龍中國已將業務擴展至長三角周邊城市,包括江蘇常熟、鹽城及南通以及浙江省杭州、嘉興、湖州、紹興等城市,并于2018年進軍一線城市上海以及河南省和貴州省內多座城市。

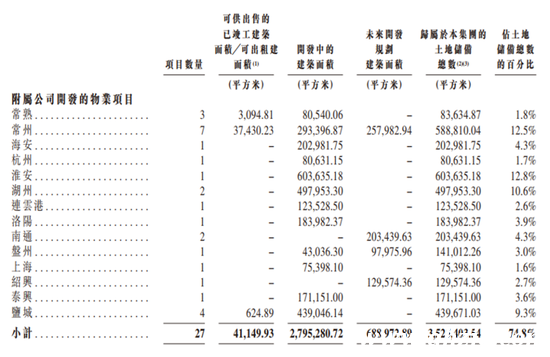

截至估值日期,港龍中國在20個城市擁有開發項目56個,涉及土儲471.54萬平方米。其中,已竣工的可銷售及可出租建筑面積為8.46萬平方米,開發中建筑面積為389.35萬平方米,持作未來開發物業的建筑面積為73.72萬平方米。初看之下,港龍中國與三巽集團土儲均不足500萬平米,未來可售資源同樣不充裕,但港龍略微強于三巽(土儲420萬平米)。

港龍中國附屬公司土儲情況(來源:招股書)

有限的土儲坐實港龍中國中小房企的地位,這在營收和利潤方面得到體現。2016-2018年及2019年上半年港龍中國的物業開發及銷售收益分別為4.72億元、4.34億元、16.60億元及5.91億元,同期溢利分別為3938萬元、3283萬元、3.32億元及6966萬元。細看數據,港龍中國營收和凈利均在2017年、2019年掉頭向下,業績帶有極大的波動性。

需要警醒的是,在港龍中國50余個項目中只有9個貢獻收入,意味著絕大多數項目尚未達到預售條件,或會造成銷售收入斷流風險。而上述9個項目分布于四個城市,港龍中國的外拓進展相對緩慢。

當前港龍中國已竣工項目的面積占總土儲比例僅1.8%,一定程度與近年來其加速拿地擴儲有關。僅在2019年7月和8月,港龍中國分別斥資5.89億元、3.30億元、14.22億元、12.69億元在常州、南通、常熟、紹興訂立四份土地出讓合同,涉及土地面積6.74萬平方米、2.45萬平方米、6.26萬平方米及9.29萬平方米。

至于近年來港龍中國為何拿地頻頻?有業內人士猜測,一方面是在一段時間的“少拿地”后迅速集中補倉,以為即將枯竭的“貨倉”及時輸血;另一方面也能在短時間內將企業的估值抬升。IPO早知道認為,處于土儲匱乏和上市初選雙重階段,港龍中國此番操作的目的皆而有之。

高負債誘發流動風險

高速擴儲的背后,則是港龍中國的債務節節高升。

過往幾年港龍中國借款總額從2016年的50.4百萬增加至2018年的8.56億元,并于2019上半年進一步增加至14.36億元,相當于三年半存量債務增長27.5倍;相對應地,港龍中國的資產負債率也似坐上火箭,從2016年的17%越過三位數臺階,并在2019年上半年達到153.9%。而2019上半年100家典型上市房企的平均資產負債率為80.96%,港龍中國的資產負債率明顯處于行業高位,。

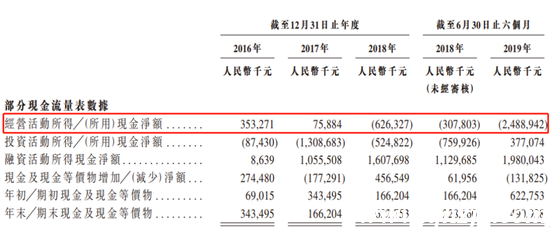

從債務期限結構來看,港龍中國的債務以中短期債為主。僅以2019年6月底為例,該期需于1年內償還債務為3.25億元,1至2年內債務為8.75億元,兩者合計近12億元,占債務總量的比例為84%。而港龍中國的經營現金流已于2018年轉負,2019上半年凈流出24.89億元,想靠經營自我循環回血難度太大;港龍中國的現金則從2018年年底的6.23億元降至2019上半年的4.91億元,短期償債壓力無疑較大。

港龍中國現金流情況(來源:招股書)

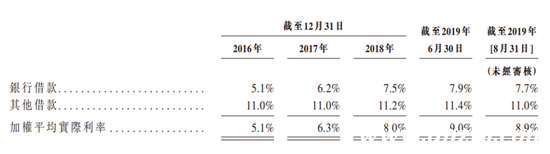

再看港龍中國的融資成本,也在逐年上升。截至2019年8月,港龍中國的加權平均實際利率達到8.9%,較2018年的8%提升0.9個百分點。而克而瑞數據顯示2019年房企新增融資成本為7.07%,港龍中國表現再次遜于平均。

融資成本之所以高企,源于港龍中國很大部分外部融資來自信托及其他借款,該類融資的成本相比銀行貸款更高。如2019年9月同無錫蠡悅股權投資合伙企業的融資安排,年利率高達14%;同月與上海愛信信托投資有限公司的1.07億元融資,年利率也高達13%。

截至2019年8月,港龍中國的信托融資及其他融資安排占總借款的35.1%,尚有6.8億元未償還,平均融資成本達到11%,同期港龍中國的銀行貸款利率為7.7%。

港龍中國融資成本情況(來源:招股書)

通常,房企進行外源融資時會優先考慮成本更低的銀行貸款,只有在銀行貸款受阻時才會選擇信托融資及其他融資渠道。由此可見,港龍中國的資金荒已經比較嚴重。

最近兩年融資渠道日益縮緊,港龍中國甚至陷入無錢可借的窘境,不得不向股東借款。招股書透露,2018年財報首次出現12.2億元的應付非控股權益款項,該科目在2019上半年增加至21.9億元。但股東的要價,比之其他途徑有過之而無不及,單就20%的上限利率來看,已然駭人聽聞。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。