IPO或再推遲,微醫的價值與困境

萬萬沒想到,最可能成為互聯網醫療第二股的微醫再度引起廣泛關注,竟然是因為瑞幸財務造假事件。

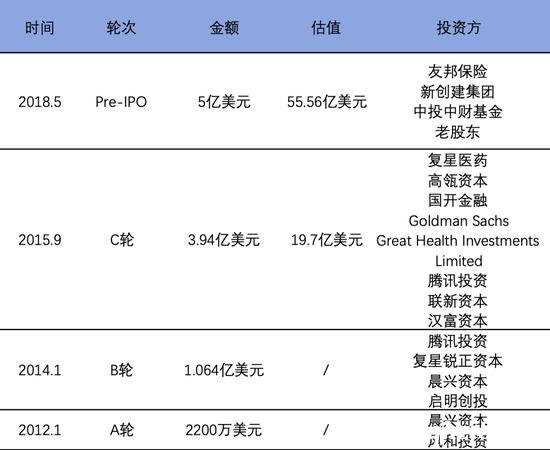

如今,距離第一股平安好醫生上市已經過去了兩年,距離微醫完成5億美元Pre-IPO輪融資、估值達到55億美元也已經過去了近兩年。而就在此前沒多久,微醫才剛剛明確了自己的IPO計劃。

2月29日,互聯網醫療企業微醫的一封內部人事任命郵件透露,原友邦保險集團區域CEO蔡強將于4月1日正式出任微醫董事會副主席兼CFO。蔡強的加入,顯然是為了推進微醫停滯的資本化進程。

據悉,微醫最新的上市時間表是在今年年底或明年年初登陸港交所,籌集最高10億美元資金。

微醫融資歷程(數據來自天眼查)

但不幸的是,微醫很可能需要再等久一些。

據騰訊新聞一線報道,因為其聯席保薦人中的瑞信曾任瑞幸在美上市時的承銷商,微醫做出了臨時更換保薦人的決定。對此,業內人士分析,新保薦人進入后,保薦人之間也需要時間溝通,再加上疫情影響,微醫整體IPO可能將再延后一個月以上。

有業內人士告訴虎嗅,這樣一來,微醫將可能完全錯過疫情之下互聯網醫療行業發展的紅利期,對其估值可能造成影響。畢竟,這個行業受政策影響較大,疫情后很可能迎來波動。

況且,繼平安好醫生上市后,市面上還未出現第二個IPO的互聯網醫療項目。雖然在疫情期間平安好醫生股價迎來幾次暴漲,但彼時其上市即破發的慘狀,可能仍讓投資者心有余悸。

然而,作為2016年便宣布實現全面盈利的互聯網醫療企業,微醫最直觀的優勢在于,其仍然是諸多同業者中唯一賺錢的。

平安好醫生2019年財報顯示,去年全年公司完成總營收50.65億元,同比增長52%;而其凈虧損雖同比縮減18%,但仍處于虧損狀態,凈虧損仍達7.47億元。其他玩家,諸如丁香園、好大夫在線、春雨醫生等也仍在探究有效的商業模式。

不過,由于微醫尚未遞交招股書,其財務數據統計可能存在差異,盈利情況尚不能確定。且在2016年后,微醫董事長兼CEO廖杰遠再未公布過任何財務數據。

如果真如廖杰遠所說,微醫盈利的可能性在哪兒?營收情況是怎樣的?已經盈利的微醫又為何IPO進程緩慢?針對這些問題虎嗅已向微醫求證,截至發稿時并未收到回復。

院端優勢

現在看來,互聯網醫療公司都在線上掛號、在線問診、醫生服務、互聯網醫院、醫藥電商、保險等領域積極布局,長成了越來越相似的模樣。

但如果回溯各家發展歷史,我們能十分清晰地看到,它們各自的探索路徑并不相同。

如還在讀腫瘤免疫專業研究生的李天天,最早創辦的丁香園就是一個醫生論壇;誕生較晚的平安好醫生則在問診基礎上,提出了健康管理的概念;而微醫的起點是看起來最沒技術含量的掛號業務。

結果便是,大家掌握的核心資源不同。比如丁香園現在手握200萬醫生用戶,形成了醫生端資源的優勢,在內容的輸出上更具權威性;平安好醫生則快速聚集了大量用戶,截至去年底,注冊用戶達3.15億,MAU達6690萬,處于業內絕對領先地位。

相比之下,公開數據顯示,微醫在醫生端(31萬醫生)和用戶端(2.1億注冊用戶)并沒有優勢。但在醫院端,微醫共連接全國30個省市的超過1萬家醫院,其中重點醫院3200家,數量超過其他平臺(普遍百家以內)一大截。

這也使得微醫在打造互聯網醫院的進程中取得了領先優勢。2015年12月,微醫與浙江省桐鄉市政府合作打造了國內首個互聯網醫院——烏鎮互聯網醫院。

而有了線下實體醫院作為依托,微醫得以摸索線上+線下打通后的商業模式,從單薄的掛號平臺逐漸拓展到遠程醫療(會診、復診)、在線處方、醫藥電商、家庭醫生等細分領域。

在掛號業務積累的流量基礎上,這些業務的拓展又能增強用戶黏性。畢竟,掛號業務所能激發的用戶活躍、留存都較為有限,在市場教育初期也很難喚起患者的付費欲望。

同時,線下實體醫院讓微醫具備了聯合各層級大、小醫院組成醫聯體的能力,可以更好地分配醫療資源。

閉環盈利

2016年,微醫又與眾安保險合作,嘗試完成從醫療服務到支付的閉環。彭博的一篇報道曾提及,微醫通過醫院醫生錄入的病患信息積累數據,在此基礎上根據年齡、性別、地域等對用戶進行分類,并為用戶提供精準推薦。

當然,這也是微醫營銷能力的體現,可以吸引險企及其他廣告方為之付費。

至此,微醫的三大核心業務——微醫療、微醫藥及微醫險已經初具雛形。2016年年底,廖杰遠曾公開表示,公司全年營收共計12億元,這三項業務均實現全面盈利,營收占比依次約為45%、20%、30%,利潤約2.8億元。

微醫官網

如果以平安好醫生招股書數據對比——2016年公司營收6.015億元,虧損7.6億元,微醫的數據看起來也還算靠譜。畢竟平安好醫生的“補貼”一直在業內出了名的高。

后期在友邦保險作為Pre-IPO投資者進入微醫董事會后,顯然又能為微醫險提供助力,收入規模應有所提升。

不過,微醫的營收、利潤在這四年間走向如何,我們尚無從知曉。這筆賬能否算得過來、該如何算,我們還需要等待招股書給出答案。

此外,微醫還對微醫療的服務載體進行了擴充,在杭州、北京、南京等城市陸續搭建了6家線下微醫全科中心,成為其服務網點中的一環。

這是廖杰遠在出國考察后做出的決定。他發現,英國90%的首診是由全科醫生完成的,美國80%以上首診是有家庭醫生完成的。而這一環節在中國的缺失,可以由全科中心彌補。

對微醫來講,一旦國內用戶養成生病先向全科醫生求助的習慣,這部分業務的營收將十分可觀,并且可持續。

底層建設

這三大業務之外,其實微醫還擁有一個具備強盈利能力的利器——微醫云。

彼時,醫、藥、險涉及到的各個環節為微醫的閉環注入了極為龐大的數據量。廖杰遠自然不會浪費這樣的積累。

在廖杰遠看來,承載這些數據、且能打破醫院間圍墻的希望就在云身上。

2017年11月,微醫在國際智能醫療大會上發布專注于智能醫療的云平臺——微醫云,并在此基礎上完成了兩款醫療AI產品的開發,分別是西醫AI“睿醫”、中醫AI“華佗”。

根據微醫官方資料,前者可實現肺小結節、宮頸癌篩查等十余個專科的輔助診療;后者則將中醫及中藥方的經驗喂給AI,使其具備中醫AI診療的能力。

說句題外話,雖然中醫聽起來有些玄學,但此前央視《經濟半小時》都曾夸贊過“華佗”的能力。

除此之外,微醫還著手打造了類似于亞馬遜Echo的智能終端——微醫通,讓用戶可以通過語音、視頻交互實現預約、問診、購藥等服務。據動脈網介紹,到2018年時,該終端已經售出120萬臺(此后無相關數據統計)。

不過我們知道,云的收入是要依靠B端的。

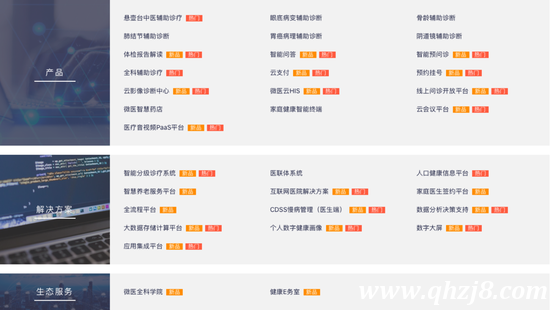

廖杰遠曾表示,作為開放的智能醫療平臺,微醫云不僅能夠為醫院提供互聯網醫院、云藥房、醫療AI輔助診斷等云化解決方案,幫助醫院與藥企、保險公司完成鏈接,還能幫政府開展家庭醫生簽約服務。

微醫云具體應用

有業內人士告訴虎嗅,微醫云收入的大頭其實是來自于政府的。雖然規模不能與騰訊云、百度云同日而語,但在醫療云細分賽道中,微醫的表現還是不錯的。

而這些嘗試,微醫顯然是走在友商前面的。

遲遲未上市

我們可以看到,微醫的收入來源相對廣泛,包括個人用戶、醫院、險企、政府等。

然而,在業務層面一直跑得快的微醫,卻在資本市場上沒有保持領先。作為互聯網醫療第一股的平安好醫生,從2014年8月注冊到2018年5月上市,只用了不到5年的時間。

而且,從微醫開始準備IPO到現在,已經又過去了近兩年。

當然,我們首先要承認,平安好醫生算得上含著金湯匙降生的。早早就收購過一枚醫藥電商牌照的平安集團董事長馬明哲,直到移動互聯網興起才看到了進軍醫療產業的時機,自然舍得下血本。且在A輪融資時,平安好醫生就拿下了與微醫Pre-IPO輪金額相當的5億美元。

資金的充足,對互聯網平臺的快速擴張自然十分有益。同時對平安好醫生來講,這些錢支撐了其自建醫療團隊的重資產運營模式。而自建醫療團隊的模式,則為其更好響應用戶問診和健康管理等需求及日后私人醫生業務的推出奠定了基礎。

同時,在資本之外,平安集團也能為平安好醫生導入資源,尤其是用戶。

放棄科大訊飛聯合創始人角色、投入一個完全不相干產業的廖杰遠顯然沒有這樣的運氣,醫療行業的慢節奏在微醫和其他互聯網醫療平臺身上體現得淋漓盡致。這其實并不是件壞事,反倒說明玩家們正在跳出互聯網主導的思維,逐漸向醫療一端傾斜。

但值得注意的是,在Pre-IPO輪融資之前,微醫的幾大業務線完全夾雜在一起,看起來十分龐雜。這期間的調整與重組想必也費了廖元杰不少功夫。

另外,我們不得不懷疑,自2016年以后對財務數據諱莫如深的微醫,除了微醫云和微醫療板塊形成了穩定的商業模式外,微醫藥和微醫保業務尚未找到長期有效的盈利之路——這也是到了今天,仍舊困擾所有從業者的問題。

這或許也是微醫上市步調緩慢的一個原因。

此外,微醫云涉及政府項目,基本只有獨立拆分出來到A股上市這一種可能。而如果將這一收入穩定的大板塊剔除,微醫還能撐得起它想要的100億美元估值嗎?

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。