埃夫特IPO:背負(fù)巨額境外項目商譽(yù),遭大鵬證券舊部潛伏

埃夫特智能裝備股份有限公司現(xiàn)在正在申請上科創(chuàng)板,主營產(chǎn)品是汽車制造領(lǐng)域的工業(yè)機(jī)器人。關(guān)于這家公司,財務(wù)數(shù)據(jù)中特點容后再說,力場君(微信公號:基本面力場)首先關(guān)注到的是這家公司的潛伏投資機(jī)構(gòu)。

根據(jù)招股書披露,埃夫特在2017年6月增資的方式引入專業(yè)私募基金公司,其中包括基石資產(chǎn)管理股份有限公司旗下的信惟基石;2018年12月又向基石資產(chǎn)旗下的馬鞍山基石進(jìn)行定向增發(fā)。截止上市前,基石資產(chǎn)旗下的兩只基金合計持有埃夫特股權(quán)比例超過20%,僅略低于第一大股東蕪湖遠(yuǎn)宏21.47%的持股比例。

特別提示一點:第二大股東基石資產(chǎn),與第一大股東蕪湖遠(yuǎn)宏,并未簽署一致行動協(xié)議。

根據(jù)中國證券投資基金業(yè)協(xié)會公示的信息,基石資產(chǎn)的實際控制人張維在1996年到2002年期間長期擔(dān)任大鵬證券投行總部總經(jīng)理,后又擔(dān)任大鵬創(chuàng)投總經(jīng)理至2008年3月;目前代表基石資產(chǎn)作為埃夫特董事的徐偉,此前在2001年到2004年期間也曾任大鵬證券投行部執(zhí)行董事。

大鵬證券在中國資本市場史上算是典型案例,涉嫌挪用客戶巨額保證金并引發(fā)債務(wù)危機(jī)、巨額資金流向不明。2011年12月20日,深圳中院在新聞發(fā)布會上宣布大鵬證券破產(chǎn)案審理終結(jié),歷時近6年的審結(jié)過程最終確認(rèn)86家債權(quán)人債權(quán)總額共計43.91億元,被稱為我國證券公司綜合治理后的第一宗證券公司破產(chǎn)清算案。

另據(jù)有媒體報道,深圳中院在2006年1月24日正式開庭宣告大鵬證券破產(chǎn)還債之前,原大鵬投行已被國信證券整體接收,這一點從埃夫特董事徐偉先生的職業(yè)履歷中也可得到印證,在2004年12月卸任了大鵬證券投行部執(zhí)行董事之后,緊接著就在2005年1月入職了國信證券投行部董事總經(jīng)理。

國信證券正是本次埃夫特IPO的保薦機(jī)構(gòu),有意思吧?

說完資本的“故事”,力場君再和大家一起來給埃夫特的財務(wù)數(shù)據(jù)做個“體檢”,怎么看,都讓人覺得挺擔(dān)憂:無論是業(yè)務(wù)的盈利能力附加值,還是成長空間,都不像是一個科創(chuàng)板公司應(yīng)當(dāng)有的數(shù)據(jù)表現(xiàn)。

1、行業(yè)背景不景氣

埃夫特的產(chǎn)品,用于汽車制造,今年全球的汽車制造行業(yè)的不景氣有目共睹,在這樣的背景下,指望這些整車制造企業(yè)去擴(kuò)大產(chǎn)能、去對生產(chǎn)設(shè)備升級改造,難度可想而知;埃夫特面臨的經(jīng)營壓力會有多大,也是不難想象的。

從埃夫特自己的數(shù)據(jù)來看,營業(yè)收入的同比增速在2017年和2018年還分別高達(dá)55.22%和68%、上能夠看出是一家快速成長中的公司,但是2019年營收同比增速卻是-3.49%,成長戛然而止。

更何況,這不是埃夫特自己的問題,而是行業(yè)性的困境。在招股書中,埃夫特羅列出來同行業(yè)可比上市公司包括機(jī)器人、新時達(dá)、埃斯頓,這3家上市公司截止到2019年前三季度的營收同比增速也分別為-10.2%、-5.62%和-9.11%。

行業(yè)大環(huán)境如此,指望埃夫特在成長性方面鶴立雞群、獨領(lǐng)風(fēng)騷,顯然不現(xiàn)實。

2、盈利能力弱是硬傷

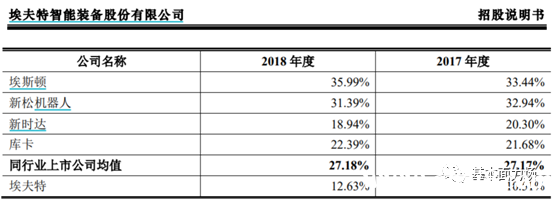

成長性戛然而止,還只是行業(yè)性的困境,而盈利能力弱,則是埃夫特自己的苦惱。財務(wù)數(shù)據(jù)顯示,在2017年和2018年該公司的毛利率始終大幅低于同行業(yè)其他公司,尚不足同行業(yè)上市公司毛利率均值的一半。

凈利潤方面,埃夫特的表現(xiàn)更慘,已經(jīng)連續(xù)4年虧損了,而且絕對虧損金額絲毫沒有減少的跡象;截止到2019年末,公司累計賬面虧損高達(dá)1.55億元。

對于科創(chuàng)板公司,是允許虧損企業(yè)上市的,比如上市前營收為零、一年虧損4億元的澤璟制藥,但是對于主營業(yè)務(wù)獨創(chuàng)性并不強(qiáng)的埃夫特來說,與現(xiàn)有同行業(yè)上市公司并不存在本質(zhì)性差異,在這樣的行業(yè)背景下持巨額虧損上市,力場君認(rèn)為是欠妥的。

3、大額商譽(yù)廣受詬病

根據(jù)財務(wù)數(shù)據(jù)顯示,截止到2019年末,埃夫特賬面商譽(yù)資產(chǎn)凈值高達(dá)3.73億元,大約占到公司賬面凈資產(chǎn)的20%,其中以2017年收購的WFC形成的商譽(yù)為主,經(jīng)過2019年計提減值后,收購WFC對應(yīng)商譽(yù)仍然高達(dá)3.45億元。

客觀來看,WFC的盈利能力并不強(qiáng),2016年到2019年的凈利潤分別為9935.85萬元、-533.3萬元、-1913.14萬元和496.28萬元,也就是被埃夫特收購前一年、也即2016年的盈利能力還比較強(qiáng),后幾個年度的盈利能力與WFC高達(dá)1.3億歐元的整體估值,明顯是不相稱的。

值得一提的是,埃夫特在招股書中解釋毛利率偏低的原因時,還特別提到:公司收購的境外公司W(wǎng)FC由于汽車行業(yè)的投資周期影響,為了客戶結(jié)構(gòu)優(yōu)化(增加了大眾和通用訂單份額)等原因,其毛利率水平也處于歷史較低水平。

也即,巨資收購來的WFC,反倒成為埃夫特盈利能力的“拖累”。或許也是鑒于此,埃夫特在在2019年9月30日對WFC商譽(yù)計提了2003.99萬元減值準(zhǔn)備;但未來如何?WFC剩余的3.45億元是否依然危險?這都值得關(guān)注。

商譽(yù),給眾多A股投資者心中留下過慘痛的回憶,這已經(jīng)無需多說,此前力場君(微信公號:基本面力場)發(fā)布過的《一文看懂商譽(yù)的前世今生》等系列文章,也曾被小伙伴們力捧。無論如何,商譽(yù)給A股留下的印象都負(fù)面居多,因此對于商譽(yù)的監(jiān)管,同樣也是監(jiān)管部門的重點;未上市,先背負(fù)巨額商譽(yù),這在IPO案例中是極為罕見的。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。