IPO計劃推遲6次終上市,AR娛樂毛利率超茅臺的微美全息行不行?

電影《復仇者聯盟4》的末尾,全息投影的托尼.斯塔克宛如真人重生,他向自己的摯愛說:“我愛你3000遍”。當人們在為故事心碎的同時,也有人也在憧憬,這樣栩栩如生的投影何時能來到我們身邊。盡管尚未達到影片中的效果,但全息投影技術目前在一定范圍內已經可以實現。

今天,全息視覺服務商微美全息(WiMiHologramCloud)在美上市。從2019年6月27日開始,截至目前,這家全息云綜合技術方案提供商的上市計劃已經推遲了6次。

根據美國咨詢公司Frost&Sullivan的報告,微美全息是目前是中國最大的全息AR應用平臺,其2018年全年的收入是國內第二名的115.7%,比第二和第三相加還多。

這家低調的公司成立于2015年5月,總部位于中國北京。公司提供基于增強現實(AR)的全息服務產品,提供從全息計算機視覺AI合成、全息視覺呈現、全息互動軟件開發、全息AR線上及線下廣告投放、全息ARSDK支付、5G全息通訊軟件開發、全息人臉識別開發、全息AI換臉開發等全息AR技術的多個環節的全息云綜合技術方案。

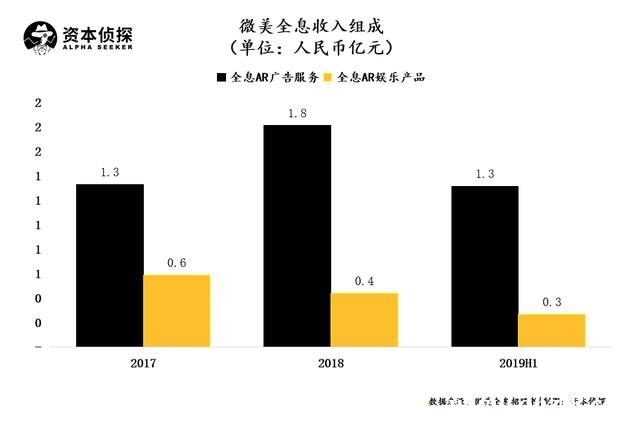

招股書數據顯示,2017年微美全息全年營收1.92億元,2018年全年營收2.25億元,同比增長17.2%;2018上半年營收1.12億元,2019同期營收1.58億元,同比增長41.1%。2019年約有82.7%的收入來自全息AR廣告服務,17.3%來自全息AR娛樂服務,毛利率分別達到了63.1%和93.2%。

這也就是說,微美全息來自全息AR娛樂服務的毛利率已經超過了茅臺。

不過,在高毛利率、高市場占有率、融合5G的光環之下,微美全息也存在許多局限:業務比重失衡、市場體量小、甚至被質疑是偽科技。

從招股書有限的數據可以明顯看出,高收益、低投入是微美全息一個很明顯的特征。

根據招股書數據,微美全息毛利潤從2017年的1.12億到2018年1.399億,增幅達24%,同期微美全息的毛利率從58.8%上升到62.1%;截至2018年6月30日上半年,毛利潤為7158萬元人民幣,2019年同期毛利潤為1.0804億元人民幣,同比增幅為51%。同期毛利率從64%上升到68%。

收入方面2017年支出79.18百萬元人民幣,2018年為85.41百萬元人民幣,增幅為8%;截至2018年6月30日的6個月,微美全息支出39.98百萬元人民幣,2019年同期支出50.45百萬元人民幣,增幅為26%。

收支數據極為懸殊,毛利驚人。

從具體業務來看,微美全息的產品主要包括全息AR廣告服務和全息AR娛樂產品。

2019年上半年,公司在全息AR廣告服務和全息AR娛樂產品的收入占比分別為83.1%和16.9%;2018年全年,上述兩項業務的收入占比分別為80.5%和19.5%;2017年全年,上述兩項業務的收入占比分別為69.3%和30.7%。

全息AR廣告收入在增長。主要原因是對服務感到滿意的客戶更多地推薦,因此廣告商數量增加。

截至2019年12月31日,客戶數從去年同期的121家增長到153家。由于技術的進步,能夠在廣告中嵌入更多內容,平均收入也有所增長。每家客戶貢獻的平均收入從150萬人民幣(22萬美元)增長到170萬人民幣(24萬美元)。

另外一個原因是,公司2019年5月開始在短視頻流媒體平臺上投放廣告,獲得了約15.5%的應收賬款廣告收入。而在2019年5月之前,AR廣告大多來自更傳統的電視和電影市場。

而全息AR娛樂收入從截至2018年12月31日的約4400萬元人民幣(630萬美元)增長至截至2019年12月31日的約5170萬元人民幣(740萬美元),增幅約為人民幣770萬元(110萬美元),或17.3%。增長主要歸因于2019年確認的手機游戲服務費增長。

其實無論從整體收入還是優勢業務的層面,微美全息在國內市場都處于絕對優勢的第一名。

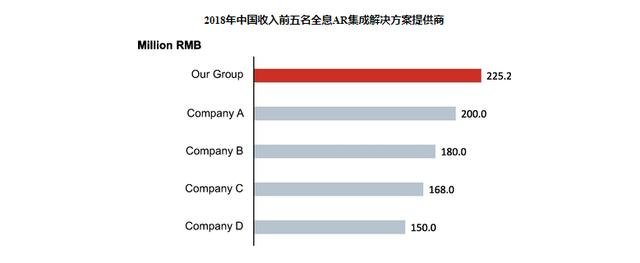

據Frost&Sullivan數據,全息AR集成解決方案提供商中,2018年微美全息收入2.225億元人民幣排名第一,收入是國內排名第二名的115.7%,甚至比第二和第三相加還多。在2018年中國收入前五名AR廣告服務提供商中,同樣以1.812億元人民幣排名第一,遠超其他廠商成為行業龍頭。

2019年上半年,微美全息共有131名客戶,較2018年同期增長16%;2019年上半年,微美全息每名客戶帶來的平均收入為101萬元,較2018年同期增長42.5%。2018年和2017年微美全息每名客戶帶來的平均收入分別為150萬元和140萬元。

看上去光彩奪目的微美全息卻也面臨著諸多問題。

一是市場體量小。

據Frost&Sullivan數據調查推測,2019年中國全息AR市場規模僅約為120億。由于AR技術本身的限制,AR技術在市場上應用場景上仍然很窄。

事實上,全息AR產業價值鏈由三個主要部分組成。上游部分指與內容制作相關的關鍵硬件、軟件、服務和提供商以及參與者。中游參與者是全息AR解決方案的提供商,整合上游硬件,整合軟件系統,形成最終產品或解決方案,如全息AR廣告平臺和頭戴式顯示器。下游是指最終用戶,包括政府、企業和家庭/個人消費者。

微美全息目前涉及的業務范圍處于產業上游及中游,包括軟件開發、內容生產技術提供和內容創建與分發,以及全息AR解決方案提供。由于設備本身售價高昂,運營成本高等特點,主要面向的是2B路線,微美全息的AR廣告業務主要服務于AR廣告制作商,AR娛樂產品業務則主要服務于程序開發商。

二是軟硬件配比上,微美全息的產品幾乎都是軟件產品。目前能夠給微美全息帶來產值的只有AR廣告和AR娛樂,而且在教育、展覽、旅游等其他應用場景下,微美全息在官網上呈現的依然是設想方案,沒有可以參考的實際案例,至少沒有讓大眾知悉。

三是微美全息的部分業務是收購而來。早在2015年時,微美全息的前身便在三個月內快速收購了三家公司,分別是8月18日收購的酷炫游,9月29日收購的易天互聯,10月15日收購的一點網絡。

如今在微美全息的資產負債表中依舊能找到公司通過收購而組成業務版圖的痕跡。截至2019年6月30日時,微美全息的商譽為3.51億元人民幣,占公司總資產的比例高達58.99%。若剔除商譽,則微美全息的資產負債率上升至80.7%。

四則是最為致命的,雖然微美全息擁有海量專利,但研發占比不足。

其2017年至2019上半年的研發費用為969.6萬、802萬、292.62萬,占各期收入比例為5.05%、3.56%、1.79%平均研發費不足4%。如此低的研發支出讓市場所詬病,也讓人質疑其業務的門檻與競爭壁壘到底有多高。

對于這家各種光環加身的“AR第一股”來說,恐怕上市既是里程碑,也是祛魅的開始。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。