奕瑞股份IPO診斷報告:回款周期逐步拉長,產(chǎn)品均價下滑超10%

3月17日,上海奕瑞光電子科技股份有限公司(以下簡稱“奕瑞股份”)向上交所提交了IPO申請文件,擬在科創(chuàng)板上市。在創(chuàng)業(yè)板IPO折戟后,不到一年時間,奕瑞股份又火速趕場科創(chuàng)板。與此前不同,這次奕瑞股份帶著抗擊新冠肺炎疫情的光環(huán)再次歸來。

奕瑞股份生產(chǎn)的普放無線系列X線探測器是醫(yī)療設(shè)施的關(guān)鍵部件,新冠肺炎疫情期間,奕瑞股份發(fā)出近1000套普放無線系列的產(chǎn)品,助力緩解疫區(qū)醫(yī)療設(shè)備緊缺的問題。2月8日,上海市地方金融監(jiān)管局副局長李軍表示,將大力支持與疫情防控相關(guān)的科技創(chuàng)新企業(yè)在科創(chuàng)板上市。帶著戰(zhàn)“疫”企業(yè)的光環(huán),奕瑞股份此次能否順利叩開資本市場的大門?

本篇IPO診斷報告,我們聚焦奕瑞股份。

【企業(yè)檔案】

奕瑞股份成立于2011年,總部位于上海浦東新區(qū)。該公司屬于專用設(shè)備制造業(yè),主營業(yè)務(wù)為數(shù)字化X線探測器的研發(fā)、生產(chǎn)、銷售與服務(wù),產(chǎn)品應(yīng)用于醫(yī)療診斷和工業(yè)檢測領(lǐng)域。

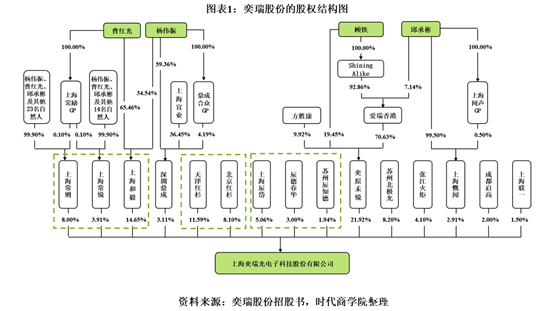

如圖表1所示,奕瑞股份沒有控股股東且股權(quán)較為分散,公司共同實際控制人為顧鐵、曹紅光、邱承彬、楊偉振,4人合計間接持有公司的持股比例為47.21%,合計持有的公司表決權(quán)比例為54.51%。

奕瑞股份的4名實際控制人均有在奕瑞股份供應(yīng)商或主要客戶的任職經(jīng)歷,如奕瑞股份實際控制人之一的楊偉振,2000—2011年,曾擔(dān)任深圳市藍韻實業(yè)有限公司(以下簡稱“藍韻實業(yè)”)的研發(fā)工程師、研發(fā)總監(jiān)。而這隨后成為奕瑞股份首次IPO被否的焦點問題。

早在2018年5月,奕瑞股份就提交了IPO申請,擬在創(chuàng)業(yè)板上市。2019年6月,奕瑞股份接受了證監(jiān)會的審核,但并未通過。在上會時,證監(jiān)會重點問詢了奕瑞股份與主要客戶藍韻實業(yè)交易的真實性、合理性,交易價格公允性,是否存在利益輸送等問題。

本次奕瑞股份IPO的基本信息如下。

一、應(yīng)收賬款余額激增44%

數(shù)字化X線探測器用于將X射線轉(zhuǎn)換為電荷,并形成數(shù)字圖像信號,其終端設(shè)備可廣泛應(yīng)用于醫(yī)學(xué)診斷與治療、工業(yè)無損檢測、公共場所安檢、車輛集裝箱排查等領(lǐng)域。目前,全球數(shù)字化X線探測器生產(chǎn)廠家有20家左右,其中,通過自主研發(fā)掌握核心技術(shù)并達成穩(wěn)定量產(chǎn)的不到10家。

近年來,數(shù)字化X線探測器下游應(yīng)用市場需求總體保持增長趨勢,國家對國產(chǎn)高端裝備制造業(yè)的支持力度逐年加大,國內(nèi)探測器進口替代趨勢日益明顯。

奕瑞股份的主營產(chǎn)品正是數(shù)字化X探測器,主要應(yīng)用于醫(yī)學(xué)診斷與治療領(lǐng)域,配置在DR、數(shù)字化乳腺X射線攝影系統(tǒng)、放療定位設(shè)備等醫(yī)療設(shè)備上。近幾年,該公司主營業(yè)務(wù)收入穩(wěn)健增長,2017—2019年,營業(yè)收入的年復(fù)合增長率達24%。

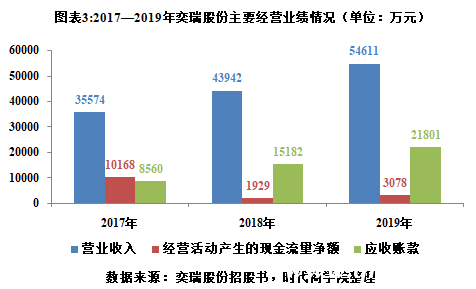

如圖表3所示,2017—2019年,奕瑞股份分別實現(xiàn)營業(yè)收入3.56億元、4.39億元和5.46億元,歸母凈利潤分別為7202.93萬元、7825.98萬元和9640.08萬元,業(yè)績表現(xiàn)呈上升趨勢。然而,奕瑞股份的現(xiàn)金流情況卻不容樂觀,2017—2019年,其經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額分別為10168萬元、1929萬元和3078萬元。

時代商學(xué)院認為,近幾年,奕瑞股份經(jīng)營活動現(xiàn)金流凈額的大幅下滑,與應(yīng)收賬款規(guī)模激增有關(guān)。如圖表3所示,2017—2019年,奕瑞股份應(yīng)收賬款余額分別為8560萬元、15182萬元和21801萬元,尤其在2018年和2019年,應(yīng)收賬款余額分別較上期同比增長77%和44%,相當于當期經(jīng)營活動現(xiàn)金流凈額的7倍以上。

另外,2017—2019年,奕瑞股份應(yīng)收賬款周轉(zhuǎn)率分別為4.98次/年、3.7次/年、2.95次/年,而奕瑞股份的兩家可比公司Rayence和Vieworks,2017年和2018年的應(yīng)收賬款周轉(zhuǎn)率均值分別為5.18次/年和5.48次/年,均超過奕瑞股份。可見,奕瑞股份應(yīng)收賬款周轉(zhuǎn)速度越來越慢,回款周期逐步拉長,收回現(xiàn)金的能力大幅減弱。

二、產(chǎn)品平均售價下滑超10%

由于數(shù)字化X線探測器行業(yè)的發(fā)展前景相對廣闊、毛利率較高,除現(xiàn)有競爭對手外,新進入者不斷增加,使得行業(yè)競爭日趨激烈,不乏“價格戰(zhàn)”的身影。

從產(chǎn)品端看,奕瑞股份用于醫(yī)療行業(yè)的產(chǎn)品有普放有線系列、普放無線系列、乳腺系列和放療系列。其中,普放無線系列產(chǎn)品的銷售收入占據(jù)奕瑞股份的一半以上。招股書顯示,2017—2019年,普放無線系列產(chǎn)生的銷售收入分別為1.05億元、1.7億元和2.75億元,占當期主營業(yè)務(wù)收入的比例分別為30.69%、40.85%和52.91%。

事實上,除普放無線系列產(chǎn)品的銷售收入增長外,奕瑞股份其余醫(yī)療系列產(chǎn)品銷售收入均有所下滑。招股書顯示,2019年,奕瑞股份普放有線系列、乳腺系列和放療系列的銷售收入分別為20061萬元、406萬元和1254萬元,較2018年的銷售收入分別下滑4.19%、62.13%和8.94%。

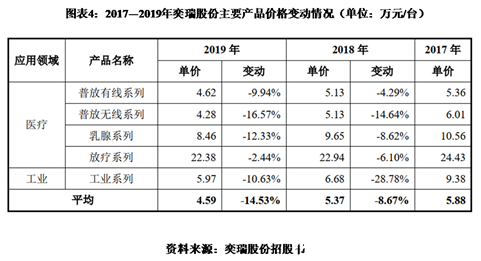

更糟糕的是,奕瑞股份當前的銷售收入仍是以降低銷售價格來換取的。如圖表4所示,2017—2019年,奕瑞股份主要產(chǎn)品的平均銷售價格分別為5.88萬元/臺、5.37萬元/臺和4.59萬元/臺,2018年和2019年的產(chǎn)品平均價格降幅分別達8.67%和14.53%。

從具體產(chǎn)品看,所有產(chǎn)品銷售價格均出現(xiàn)不同程度下滑,其中普放無線系列產(chǎn)品降幅最大,達16.57%。

對此,奕瑞股份稱,一方面公司積極參與全球市場競爭,主動調(diào)整產(chǎn)品售價;另一方面新產(chǎn)品的推出以及老產(chǎn)品的迭代更新,一定程度上帶動老產(chǎn)品價格下降,導(dǎo)致該公司數(shù)字化X線探測器產(chǎn)品均價呈下降趨勢。

時代商學(xué)院認為,核心產(chǎn)品價格走勢不佳,折射出其產(chǎn)品競爭力仍有待提升。目前,奕瑞股份在靜態(tài)產(chǎn)品方面已形成多尺寸、多功能、較為完善的產(chǎn)品線,但在高端靜態(tài)產(chǎn)品和高性能動態(tài)產(chǎn)品方面,該公司產(chǎn)品結(jié)構(gòu)相對單一,產(chǎn)品線與國外競爭對手仍有一定差距,且在工業(yè)無損檢測、安防檢查、放療等新興應(yīng)用市場品牌影響力相對較弱。

就上述應(yīng)收賬款周轉(zhuǎn)率下滑與核心產(chǎn)品價格下跌等相關(guān)問題,時代商學(xué)院向奕瑞股份發(fā)函詢問,但截至發(fā)稿對方仍未回復(fù)。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。