公牛集團上市募資降13億 沖IPO前3年分紅實控人30億

今日,公牛集團(603195.SH)巨量換手,打開漲停,該股此前連續(xù)7個漲停。截至今日收盤,公牛集團報166.85元,漲幅10.00%,成交額55.22億元,換手率59.16%。

公牛集團于2020年2月6日在上交所主板上市。該公司首次公開發(fā)行股票6000萬股,發(fā)行價格為59.45元/股,發(fā)行市盈率為20.64倍,保薦機構(gòu)為國金證券。公牛集團控股股東為寧波良機實業(yè)有限公司,實際控制人為阮立平、阮學平,二人均為中國國籍,均具有新加坡永久居留權(quán)、香港居民身份證。

公牛集團專注于以轉(zhuǎn)換器、墻壁開關(guān)插座為核心的民用電工產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要包括轉(zhuǎn)換器、墻壁開關(guān)插座、LED照明、數(shù)碼配件等電源連接和用電延伸性產(chǎn)品,廣泛應(yīng)用于家庭、辦公等用電場合。

公牛集團此次募集資金總額為35.67億元,扣除發(fā)行費用后募集資金凈額為35.03億元,分別擬投資于年產(chǎn)4.1億套墻壁開關(guān)插座生產(chǎn)基地建設(shè)項目、年產(chǎn)4億套轉(zhuǎn)換器自動化升級建設(shè)項目、年產(chǎn)1.8億套LED燈生產(chǎn)基地建設(shè)項目、研發(fā)中心及總部基地建設(shè)項目、信息化建設(shè)項目和渠道終端建設(shè)及品牌推廣項目。

公牛集團最終募集資金凈額較此前招股書中減少了13.20億元。2019年4月28日報送申報稿中,公牛集團擬募集資金48.87億元。

圖片來源:公牛集團2019年4月28日報送申報稿

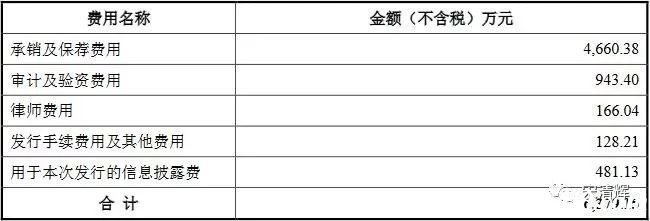

公牛集團此次發(fā)行費用6379.15萬元,其中,國金證券獲得承銷及保薦費用4660.38萬元,天健會計師事務(wù)所獲得審計及驗資費用943.40萬元,上海市聯(lián)合律師事務(wù)所獲得律師費用166.04萬元,發(fā)行手續(xù)費用及其他費用為128.21萬元,用于本次發(fā)行的信息披露費為481.13萬元。

2015年、2016年、2017年、2018年和2019年1-6月,公牛集團營業(yè)收入分別為44.59億元、53.66億元、72.40億元、90.65億元和49.71億元;實現(xiàn)歸屬于母公司所有者凈利潤分別為10.00億元、14.07億元、12.85億元、16.77億元和10.66億元;實現(xiàn)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為10.84億元、17.79億元、11.64億元、19.10億元和19.12億元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為50.77億元、63.87億元、84.25億元、104.14億元和64.81億元。

資金狀況良好的公牛集團,報告期內(nèi),累計分紅33.4億元。

2015-2017年,公牛集團分配現(xiàn)金股利的金額分別為5億元、5.85億元、22.55億元(含同一控制下子公司合并前的現(xiàn)金分紅)。2018年和2019年1-6月,公牛集團未進行利潤分配。

值得一提的事,在2017年12月初,進行股權(quán)轉(zhuǎn)讓之前,公牛集團的股東僅為阮立平、阮學平兄弟二人,這也意味著,公牛集團的現(xiàn)金分紅基本上均為二人所得。

截至2018年末,公牛集團賬上的現(xiàn)金及現(xiàn)金等價物只剩2.18億元。

據(jù)長江商報,著名經(jīng)濟學家宋清輝表示,公牛集團IPO前突擊分紅,卻對內(nèi)不肯將凈利潤投入再生產(chǎn),性質(zhì)極其惡劣,為了上市圈錢的嫌疑很大。

招股書顯示,公牛集團實控人阮立平、阮學平二人合計持有公司股權(quán)95.876%,二人的姐妹阮亞平、阮小平及阮幼平,通過凝暉投資合計持有公司股權(quán)0.754%。阮氏家族成員合計持有公司股權(quán)96.63%。

分紅之余,公牛集團還將閑置自有資金進行理財。

截至2016年末、2017年末、2018年末、2019年6月末,公牛集團銀行理財產(chǎn)品、私募投資基金、信托產(chǎn)品和其他投資產(chǎn)品等相關(guān)產(chǎn)品的期末余額分別為21.3億元、13.02億元、22.26億元、31.92億元。

過去四年及一期,公牛集團主營業(yè)務(wù)毛利率分別為41.63%、45.21%、37.79%、36.62%和40.28%,2016年至2018年呈現(xiàn)逐步下降的趨勢。

該公司解釋稱,報告期內(nèi)毛利率的波動,尤其是2017年以來明顯下降,主要原因包括原材料采購價格總體上升、低毛利率的LED照明和數(shù)碼配件等新產(chǎn)品銷售占比上升,以及轉(zhuǎn)換器產(chǎn)品2017年新國標升級導(dǎo)致生產(chǎn)成本上升而公司未同比例提價以策略性降低成熟產(chǎn)品毛利率等。

報告期內(nèi),為公牛集團貢獻過半營收的轉(zhuǎn)換器業(yè)務(wù)毛利率分別為40.64%、44.86%、33.37%、33.26%、39.84%,呈現(xiàn)下滑的趨勢。

據(jù)披露,公牛集團“低毛利率的LED照明燈”在報告期內(nèi),毛利率分別為-0.17% 、28.51%、29.4%、29.31%、33.07%;同期,同行業(yè)公司的平均毛利率約為31.31%、33.05%、31.61%、29.79%、29.59%。

LED照明行業(yè)國內(nèi)外品牌眾多,包括飛利浦、松下、歐普照明、佛山照明等,競爭激烈。而報告期內(nèi),歐普照明的毛利率分別為38.60%、40.9%、40.59%、36.46%、36.08%。在該領(lǐng)域,公牛集團存在較為明顯的后發(fā)劣勢。

公牛集團此次募集資金中,有4.44億元用于年產(chǎn)1.8億套LED燈生產(chǎn)基地建設(shè)項目。而截至2018年底,公牛集團的LED照明產(chǎn)品的產(chǎn)銷率雖超過100%,但總銷量為7764.72萬件。

年產(chǎn)1.8億套LED燈生產(chǎn)基地建設(shè)項目的建設(shè)期計劃兩年,到第四年產(chǎn)能釋放100%。有分析指出,這意味著,募資完成4年后,公牛集團LED燈需在當前基礎(chǔ)上,提高兩倍銷量,才能消化新增產(chǎn)能。

事實上,公牛集團作為家族企業(yè),即使是本次發(fā)行完成過后,阮立平、阮學平兩兄弟直接和間接合計控制公司表決權(quán)的比例有所下降,依然高達 87.265%。而與阮氏家族有不同程度親緣關(guān)系的關(guān)聯(lián)人員,通過關(guān)聯(lián)交易與公司發(fā)生了大量的業(yè)務(wù)往來。

包括由阮立平妻弟潘敏峰及其配偶徐奕蓉控制的亮牛五金和杭牛五金等在內(nèi),報告期內(nèi)公牛集團共向6家關(guān)聯(lián)方控制的經(jīng)銷商銷售,銷售金額分別為5500.79萬元、7203.58 萬元、11348.77萬元、12525.21萬元、6830.92萬元,占各期營業(yè)收入的比例分別為1.23%、1.34%、1.57%、1.38%、1.37%。

亮牛五金和杭牛五金中,亮牛五金和杭牛五金兩家銷售額較多,分別為3786.08萬元、5203.04萬元、7373.94萬元、7690.90萬元、3961.26萬元。亮牛五金和杭牛五金方部分產(chǎn)品銷售均價高于此前公牛集團公布銷售均價。轉(zhuǎn)換器方面,過去三年及一期公司銷售均價分別為12.50元/個、12.72元/個、13.72元/個、14.45元/個、14.81元/個,關(guān)聯(lián)方亮牛五金和杭牛五金的平均價分別為14.21元/個、15.02元/個、16.36元/個、16.62元/個。墻壁開關(guān)插座也存在同樣情況。

關(guān)聯(lián)采購方面。2016年-2018年,公牛集團向12家關(guān)聯(lián)方采購,采購金額分別為9049.80 萬元、45459.36萬元、42862.39萬元,占營業(yè)成本的比例分別為14.57%、10.08%、1.58%。

2015-2017年,超潤電器一直位列公司前五大供應(yīng)商。而超潤電器系阮立平及阮學平的姐妹阮小平實際出資并控制該企業(yè),重要供應(yīng)商為實際控人親姐。目前該公司已經(jīng)注銷。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。