海目星欲科創板上市:歸母凈利潤水分多 負債率近70%

一個決定,或許就錯過了幾百萬。

近日,深圳市海目星激光智能裝備股份有限公司(下稱“海目星”)提交了科創板申報稿。IPO日報注意到,海目星前財務負責人剛剛在2019年離職,并以57.64 萬元的“低價”轉讓了手中的股份,這部分股份目前可能“升值”到了384萬元。

01

歸母凈利潤“水分”多,負債率接近70%

圖片來源:圖蟲創意

申報稿顯示,海目星是一家激光及自動化綜合解決方案提供商,主要從事消費電子、動力電池、鈑金加工等行業激光及自動化設備的研發、設計、生產及銷售,在激光、自動化和智能化綜合運用領域已形成較強優勢。

從股權結構來看,海目星實控人為趙盛宇,其通過直接和間接方式控制海目星45.35%的股份。

2016年至2018年以及2019年上半年(下稱“報告期”),海目星的營業收入分別為2.98億元、6.38億元、8.01億元、3.61億元(半年)。

從主營業務收入組成來看,通用激光及自動化設備業務在2017年以后成為海目星最大的收入來源,報告期內占主營業務收入的比例分別為41.35%、53.42%、57.61%、78.73%,逐年增長。

剩余主營業務收入則來自動力電池激光及自動化設備、顯示及脆性材料精密激光及自動化設備兩塊業務。

(主營業務收入摘要,數據來源:申報稿)

在此背景下,海目星報告期內的歸母凈利潤分別為885.47萬元、1675.63萬元、8334.35萬元、5944.64萬元(半年)。

需要指出的是,如果扣除掉非經常性損益后,海目星歸母凈利潤增長的“喜氣”將會弱化不少。

某知名注冊會計師解釋,非經常性損益是指公司發生的與經營業務無直接關系,或是雖與經營業務相關,但由于其性質、金額或發生頻率,影響了真實、公允地反映公司正常盈利能力的各項收入、支出。

海目星報告期內扣非后歸母凈利潤分別為2108.01萬元、2900.45萬元、4722.18萬元、673.96萬元(半年)。前三年復合年增長率也由扣非前的206.8%下降至49.67%。另外,海目星2019年上半年歸母凈利潤在扣非后下降了88.66%。

(扣非前后歸母凈利潤對比,數據來源:IPO日報整理)

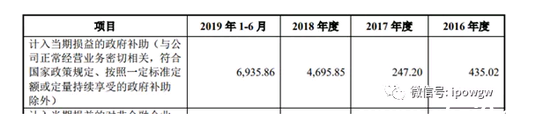

從非經常性損益類型來看,海目星2016年和2017年主要是因為有股份支付費,而2018年和2019年上半年主要是因為海目星子公司江蘇海目星在當地投資建廠,從而獲得當地大額政府補助。

對于2019年下半年以及之后的政府補助是否會減少,IPO日報向海目星發去采訪提綱,但截至發稿還未收到回復。

(非經常性損益摘要,數據來源:申報稿)

報告期內,海目星的經營活動現金凈流量分別為-9501.6萬元、-1.4億元、-603.22 萬元和 2281.37萬元,累計為-2.18億元。即海目星近年經營活動并沒有給公司帶來現金凈流入,反而“流失”現金2.18億元。

對此,海目星于申報稿中表示,主要受行業上下游付款周期差異、票據結算及運營資本增加等因素影響。另外,由于下游行業特點、市場競爭加劇等因素的存在,在公司未來快速擴張期內,經營活動現金流量凈額為負的情形可能繼續存在,可能導致公司營運資金相對緊張,對公司經營活動產生不利影響。

在此情況下,海目星報告期內每期期末的負債率分別為61.69%、54.22%、67.53%和 69.4%。

而海目星申報稿中列舉了6家同業可比公司,分別是大族激光(42.560, -0.44, -1.02%)、華工科技(22.840, -0.15, -0.65%)、先導智能(45.000, -0.62, -1.36%)、贏合科技(34.470, 0.31, 0.91%)、天弘激光、聯贏激光,它們的平均負債率分別為53.1%、53.72%、46.91%、46.17%。

(公司和可比公司平均負債率的比較,數據來源:IPO日報整理)

某券商研發部的高管對IPO日報表示,一般來說,資產負債率超過70%,企業就可能面臨債務償還擁堵的風險。毛利水平要跟上,負債利息要能被完全覆蓋,才能抵抗風險。

02

估值半年漲六成

在此背景下,海目星此次科創板IPO擬募集資金8億元,用于激光及自動化裝備擴建項目和激光及自動化裝備研發中心建設項目。

(募投項目摘要,數據來源:申報稿)

為此,海目星擬發行股份5000萬股,占發行后總股份的25%。以此計算,海目星達到擬募資額時的估值為32億元。

而2019年6月,海目星實控人趙盛宇將海目星2%的股份分別轉讓給江蘇拓邦(1%)、重道永旭(0.75%)、重道揚帆(0.25%),公司相應的估值只有20億元,且當期無股份支付費。即時隔半年,海目星的估值可能增長了60%。

海目星在申報稿中只介紹了江蘇拓邦的股權結構,對于重道永旭和重道揚帆的股權結構并無描述。

天眼查顯示,重道永旭的大股東為徐世中(直接持股比例為45.38%),其為A股上市公司碳元科技(25.990, 0.85, 3.38%)的董事長兼總經理。另外,徐世中也直接持有重道揚帆10.56%的股份。僅以直接持股計算,如果海目星達到擬募資額目標時,徐世中可能獲利440.1萬元。

(重道永旭股權摘要,數據來源:天眼查)

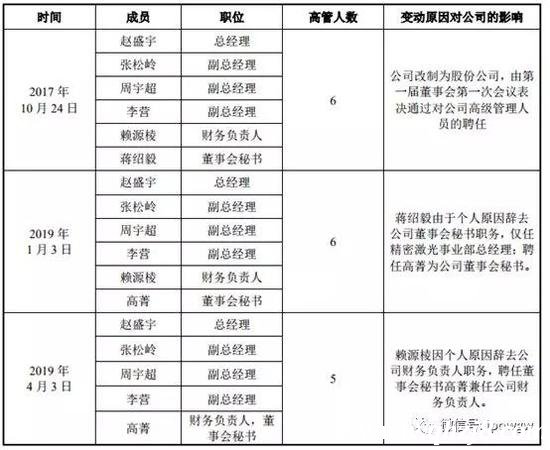

在這次轉讓之后,海目星在2019年11月還發生一起轉讓,即賴源棱將海目星0.12%的股份以57.64萬元的價格轉讓給高菁。轉讓完成十多天后,海目星重新進行上市輔導,保薦機構由此前的廣發證券(15.630, 0.22, 1.43%)換成了中信證券(25.750, 0.31, 1.22%)。

申報稿顯示,賴源棱為海目星前財務負責人,其這部分股份為2017年1月股權激勵獲得,彼時價格為12.93萬元,賴源棱因此獲利44.71萬元。

不過,這位前財務負責人還是離場早了,一旦公司上市,其轉讓的股份將更為值錢。以達到擬募資額時估值計算,他將錯過326.36萬元;如果按科創板2020年1月8日收盤時的平均市盈率87.95倍計算(以2018年扣非后歸母凈利潤來計算),他將錯過440.76萬元;即使按轉讓前幾個月的交易價格計算,他也“少賺”了182.36萬元。

為何海目星上市前不久,前財務負責人選擇了離職?

有賠有賺,賴源棱錯過的這部分由高菁取得,高菁是海目星的現任財務負責人,且兼任海目星董秘職位。

從時間點來看,賴源棱于2019年4月3日辭去海目星財務負責人的職務,而在同一天海目星與上市輔導機構廣發證券終止輔導協議。

廣發證券自2017年10月開始海目星的上市輔導工作,在一年多的時間里共公布了四期的輔導進展。對于終止輔導的原因,公告顯示為海目星對上市事宜另有安排。另外,對于賴源棱辭職的原因,申報稿只顯示為個人原因。

有意思的是,高菁曾在2017年4月至2018年12月任A股上市公司光啟技術(9.500, -0.09, -0.94%)的財務總監,并在2018年短暫兼任過光啟技術兩個月的董秘,其2018年的年薪高達78.04萬元。而賴源棱2018年年薪只有45.6萬元,海目星2018年年薪最高的董監高也只有56.53萬元年薪。

對于賴源棱具體辭職原因,以及辭職數月后轉讓股份是否早有協議,IPO日報向海目星發去采訪提綱,但截至發稿還未收到回復。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。