親兄弟兩公司:一家創業板明天上會 一家剛報科創板

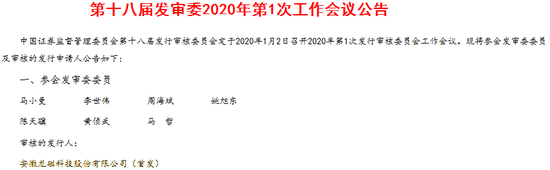

明天,證監會發審委將召開2020年第1次會議,審核安徽龍磁科技股份有限公司的上市申請。

龍磁科技早在2016年4月就向證監會遞交了去創業板上市的材料,審核周期頗長,終于迎來了上會審核的機會。

龍磁科技注冊地為安徽省合肥市廬江縣郭河鎮工業區,實際控制人為熊永宏、熊詠鴿兩兄弟,熊永宏持股38.06%、熊詠鴿持股13.91%。

熊永飛為龍磁科技實際控制人熊永宏、熊詠鴿之弟,旗下企業安徽大地熊新材料股份有限公司也在上市審核階段,于2019年11年申報科創板,注冊地在安徽省合肥市廬江高新技術產業開發區 。

三兄弟、兩家企業都在上市審核。

龍磁科技主要盈利數據為:

(摘自WIND金融終端)

大地熊主要盈利數據為:

(摘自WIND金融終端)

兩家企業還是相同行業,都是生產磁性材料。

我們都知道,發電機由定子和轉子構成,定子就是由磁性材料,轉子在里面轉動產生電流,所以,磁性材料是各式各樣電機的組成部分。

龍磁科技在招股說明書中較為詳細地解釋了與大地熊雖然同業但不構成同業競爭的原因,包括材料化學成分、技術原理、主要原材料、生產工藝及設備、銷售渠道和客戶、采購渠道和供應商等方面的不同。

特別是,兩家企業的客戶和供應商只有少量重疊,這能在很大程度上消除相互進行利益輸送的空間,當然,我們目前未看到“少量”究竟是多小的量。

我們認為只要這些披露真實,兄弟間的企業即使是在同一個行業,也不應該構成上市障礙。

創業本來就是一種相互影響的文化,同一個地方或同一個家庭,都熱愛創業,都選擇同一行業創業,是非常普遍和積極的社會現象。

且各自都年過半百,都成家立業,如果非要人家把企業綁定一起上市,是非常不合理的,不利于各自企業的長遠發展。

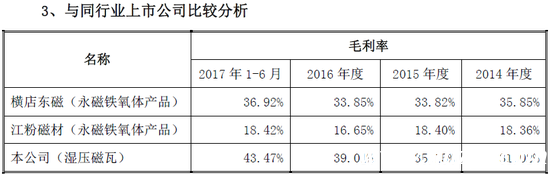

對于2020年第1審的龍磁科技,其毛利率倒是值得關注。

龍磁科技毛利率要比自己列示的兩家同行業上市公司高很多!

注:橫店東磁(8.340, 0.14, 1.71%)2017-2018年把幾個磁性材料合并披露,但根據2016年,與龍磁科技同類產品收入占大部分。

江粉磁材最近五年毛利率都在18%左右,而龍磁科技高達31%-41%,龍磁科技毛利率差不多是江粉磁材的一倍,而江粉磁材的規模明顯要大于龍磁科技,江粉磁材2016年同類產品收入為6.41億元,江粉磁材同期的為3.66億元。

橫店東磁則是行業老大,2016年同類產品收入達13.41億元,是龍磁科技的3.67倍。

橫店東磁最近五年毛利率總體呈下降趨勢,從2014年的35.85%下降到了2018年的30.15%。

而龍磁科技毛利率則是上升趨勢,從2014年的31.02%上升到了2018年39.88%,2017和2018年,要比橫店東磁高出近10個百分點!

目前,在電子元件行業協會磁性材料與器件分會理事會中,橫店東磁是唯一的理事長單位,而龍磁科技是副理事長單位,理事長單位的毛利率以及變化趨勢都不及副理事長單位,值得深思。

在龍磁科技招股說明書(2017年12月申報稿,公開渠道只能查到這個最新版本)中,對于同行業毛利率對比分析,我們特別不能理解。

(摘自龍磁科技招股說明書)

我們理解,這意思是兩家同行業公司有多個不同的業務,所以毛利率不好對比。

然而,橫店東磁和江粉磁材都在年報中公開披露了自己不同業務的收入、成本和毛利率,關鍵,龍磁科技在招股說明書列示的,就是別人同類業務的毛利率!

還有,都是永磁鐵氧體產品,在毛利率分析時,把別人列為“永磁鐵氧體產品”,把自己列為“濕壓磁瓦”,而招股說明書另外一個章節這樣披露“永磁鐵氧體濕壓磁瓦的產量由2005 年不足10 萬噸,增長到2015 年的23 萬噸,橫店東磁、江粉磁材和發行人為國內主要生產企業”,這說明,橫店東磁、江粉磁材也有濕壓磁瓦產品。

明明就可比,非要說成不可比,這個信息披露合格嗎?

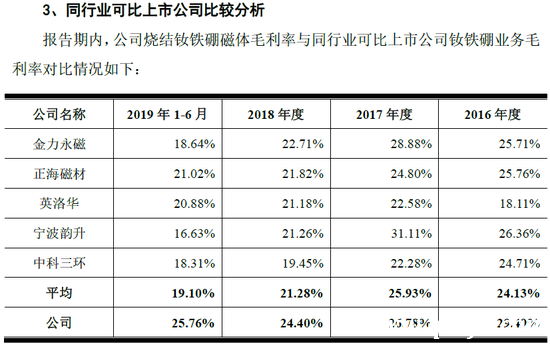

龍磁科技在進行同行業上市公司比較分析,并未列示兄弟的公司大地熊,在大地熊所在的磁性產品領域,毛利率更低,平均只有25%左右。

(摘自大地熊招股說明書)

既然別人說產品類別不一樣,那就不比了,不過,龍磁科技與大地熊有個數據差異值得關注。

磁性材料的生產環節能耗極高,燃料動力成本可占到制造成本的百分之二三十,主要是電力。

根據龍磁科技的披露,2016年和2017年(1-6月)的電價為0.63元/度和0.62元/度。

(摘自龍磁科技招股說明書)

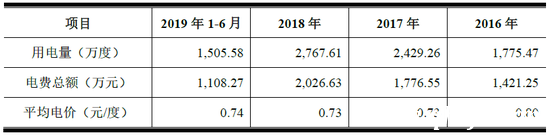

根據大地熊的披露,2016年和2017年(全年)的電價為0.8元/度和0.73元/度。

(摘自大地熊招股說明書)

比如2016年,龍磁科技的電價每度要比大地熊的低0.13元,如果以大地熊的電價測算,龍磁科技的制造成本將增加一千四百多萬元。

兩家公司又是注冊在相差不遠的地區,恐怕需要拿出更加詳細的數據,才會對此進行充分解釋。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。