卷入ST中弘退市案迷霧未散 耐普礦機IPO再陷“同業競爭”魅影

自2017年8月15日,首次IPO申請遭遇發審委否決后,江西耐普礦機新材料股份有限公司(下稱“耐普礦機”)的上市之旅再一次來到了命運的十字路口。2019年12月26日,在證監會第十八屆發審委2019年第209次工作會議上,其第二次IPO申請將正式過會。 在兩年前的那次發審會上,因毛利率異常、業績波動較大以及高比例的應收賬款等問題,超過半數以上的發審委因對耐普礦機業績的真實性存疑而對其IPO投出了否決票。 值得注意的是,此次再一次沖擊IPO,耐普礦機特意選擇了更換保薦機構,將此前的國金證券更換為了德邦證券。 “耐普礦機對國金證券的首次保薦工作非常不滿意,內部甚至認為其首次IPO的失利很大原因就是歸咎于國金證券。”一位接近耐普礦機的中介人士透露,在耐普礦機首次IPO時,國金證券作為其保薦方太過“實誠”,甚至直接在其向證監會遞交的招股文件上會稿中稱耐普礦機存在“出現業績下滑超過50%的風險”。

被保薦方直接出具存在業績下滑50%風險結論的擬IPO企業可謂少之又少,而業績下滑50%也一直被監管層視為業績“變臉”的判定“紅線”,在2019年3月證監會發布的《首發業務若干問題解答》中,還曾一再重申,業績下滑超過50%的擬IPO企業,即使其IPO申請已經過會也將不予核準。 在聘請了全新的保薦機構后,雖然在全新的招股書申報稿中,這一段有關業績或將出現超過50%的風險描述已經被悉數刪除,取而代之的則僅留下“公司經營業績將受到一定的不利影響”等招股書風險提示項下常規的模棱兩可的話語,但耐普礦機依然存在的與行業景氣度并不相配的畸高毛利率、業績的大幅波動以及已經被外界諸多質疑的關聯交易等問題,也讓其能否順利掛牌上市的答案充滿著變數,而就在其IPO有一次即將上會的前夜,一家在今年7月份剛剛成立的,無論在名字還是業務上都與之非常類似的企業,又將耐普礦機推入了高管私設關聯企業或存“同業競爭”的魅影之中。 1)“同業競爭”魅影?

公開資料顯示,耐普礦機為一家集研發、生產、銷售和服務于一體的重型礦山選礦裝備及其新材料耐磨備件專業制造企業,主要為客戶提供重型選礦裝備優化,選礦工藝流程設計、咨詢和優化等服務。 雖然經歷了首次IPO的鎩羽,但其此次第二次沖擊IPO,這一路走來,卻可謂順風順水。 繼2019年4月16日正式遞交其重啟IPO的申請后,2019年9月6日便獲得證監會反饋并于幾天后的9月16日便更新了招股說明書,又在其后僅僅三個月,耐普礦機便獲得了再次上會受審的資格。從正式申報到正式上會,一共僅8個月時間,這相較于諸多早在2018年甚至更早便遞交申請的擬IPO企業而言,不得不說是步入了快車道。 然后就在其正式遞交IPO申請的兩個多月后,距離耐普礦機所在地江西上饒1300多公里之外的河北市衡水市景縣,一家名為河北圣耐普特礦山設備有限公司(下稱“河北圣耐普特”)注冊成立。也正是這個企業的出現,將耐普礦機陷入了與高管關聯企業或“同業競爭”的魅影之中。 據工商資料顯示,這家名為河北圣耐普特的企業成立于2019年7月3日,注冊資金300萬元,其經營范圍也為生產、銷售礦山設備及配件及選礦備件等,其中,自然人吳永先持有99%的股份,另一位自然人吳茂勝則持有剩余的1%的股權。 表面上看,河北圣耐普特與耐普礦機除了名字上有些相似且皆從事礦機設備生產銷售外,似乎并無瓜葛,而且河北衡水與江西上饒兩地又相隔甚遠,的確很難讓人將二者有所關聯。 但對河北圣耐普特法定代表人兼大股東吳永先的身份疑慮,卻又不得不讓人懷疑該公司與耐普礦機存在較大關聯性的可能——在耐普礦機中,同時兼任其董事、副總經理、財務總監和董事會秘書一職的高管則正好名為吳永清。 據耐普礦機此次IPO招股書披露,吳永清,1968 年 1 月出生,曾在1995 年 9 月至 2000 年 4 月任江西上饒客車廠主辦會計;2009 年 2 月加入耐普礦機任財務總監;2011 年 4 月至今任耐普礦機副總經理、財務總監兼董事會秘書、董事。河北圣耐普特與江西耐普,吳永生與吳永清,又同樣從事礦機行業,這難道都是巧合? 更巧合的是,據叩叩財訊調查,除了與耐普礦機的高層名字相似外,雖然選擇在距離江西上饒上千公里之遙的河北注冊企業,而吳永先實則與吳永清一樣皆為江西上饒人。

在吳永先名下,還有另一家成立于2017年底的企業——江蘇蘇礦新材料科技有限公司,在這家企業中,雖然是吳永先100%持股,但吳茂勝則擔任了監事一職。叩叩財訊通過搜索該企業工商資料中留下的聯系電話,發現該號碼即為吳永先的微信號,在該名為吳永先的微信號中,其將自己所在的區域設置也為江西上饒。 公司的名字、高管實控人的名字、所從事的主業皆如此相似,且主要關聯人士皆來自于江西上饒當地,這不得不讓人懷疑河北圣耐普特和耐普礦機之間某種親密關聯關系的存在。“如果一旦確認吳永清與吳永先存在著某種親密的關聯關系,那么耐普礦機與河北圣耐普特之間,既高管關聯企業與擬上市企業之間,便存在明顯的‘同業競爭’關系,如果其此次成功上市,便極可能出現損害上市公司投資者利益的情況,故對耐普礦機的此次IPO便可能造成實質性障礙。”北京一家資深券商保薦代表人坦言, 不過,除了上述疑慮,目前尚無證據直接證明吳永先與吳永清之間的真正關系,二者之間是否真的存在某種關聯進而可能出現影響公司上市后利益的隱藏風險,這或還需要中介機構和監管層在此次耐普礦機IPO審核過程中對該情況進一步調查與問詢。 12月25日下午,叩叩財訊也曾就上述疑點致電耐普礦機一方,截止發稿為止,未獲得對方答復。 2)保薦人曾直言存業績下滑50%的風險

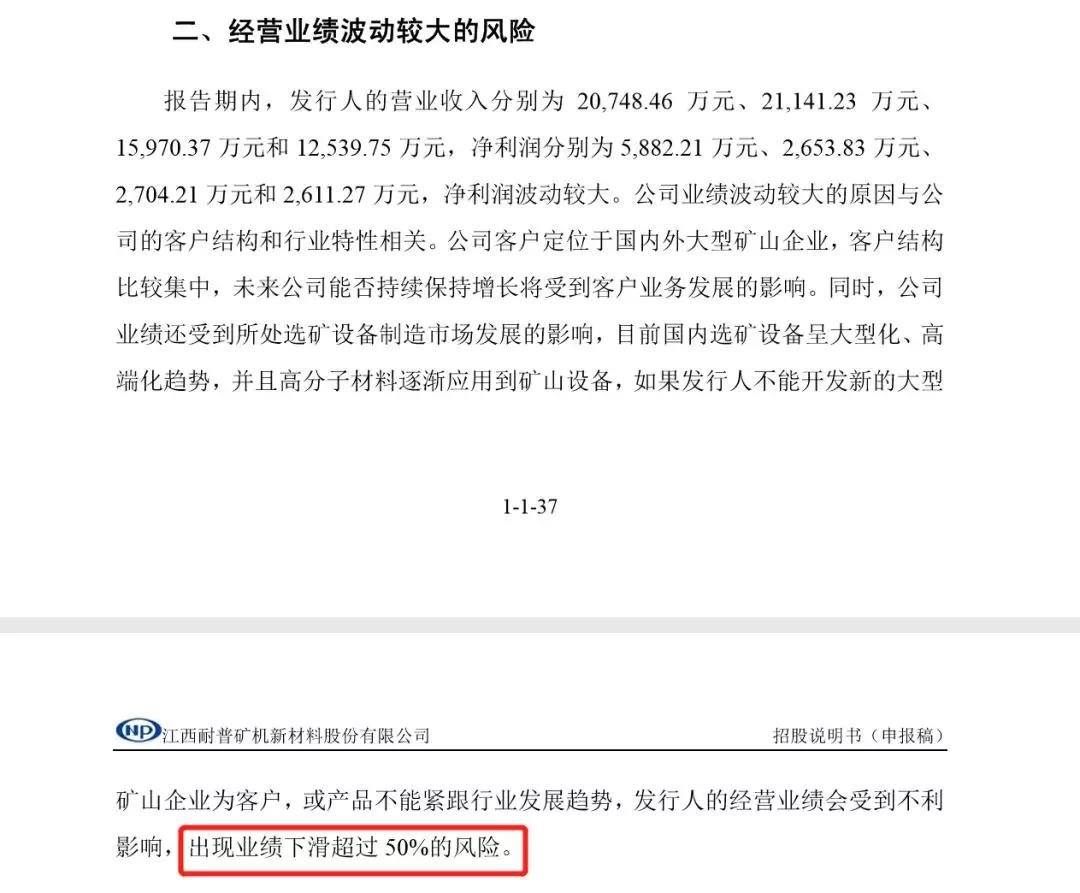

正如文章開篇所言,在IPO中曾被保薦方直言存在業績下滑超50%的風險的擬IPO企業,耐普礦機可算是近幾年的首例。 “保薦機構都會對企業進行較為詳盡的盡職調查和輔導,如果在招股書中能如此寫,那么證明該企業存在的風險一定非常之大。”上述北京資深券商保薦代表人表示,“業績存在下滑50%的可能”這一句話意味著什么,對于專業保薦代表人來說是不言而喻的,也就說是作為擬IPO企業的保薦人代表,與企業進行深入了解和溝通后,依然堅持在申報稿中寫下這樣的風險提示,也表明在其IPO上會前,便已經對其成功過會不抱希望,也表明了保薦方對企業未來風險的明確擔憂。 “公司客戶定位于國內外大型礦山企業,客戶結構比較集中,未來公司能否持續保持增長將受到客戶業務發展的影響。同時,公司業績還受到所處選礦設備制造市場發展的影響,目前國內選礦設備呈大型化、高端化趨勢,并且高分子材料逐漸應用到礦山設備,如果發行人不能開發新的大型礦山企業為客戶,或產品不能緊跟行業發展趨勢,發行人的經營業績會受到不利影響,出現業績下滑超過50%的風險。”在2017年,耐普礦機首次沖擊IPO的招股書中,其時任保薦機構國金證券在解釋其業績波動較大風險時如此寫道。在耐普礦機2017年IPO首次上會時,發審委也果然對其存在業績下滑超50%的風險進行了詳細追問。 事實上,兩年之后,雖然新任保薦人已經將“業績下滑超過50%的風險”更換為“公司經營業績將受到一定的不利影響”,但顯然耐普礦機客戶高集中度的結構并未改變,未來能否持續保持增長依然將受到客戶業務發展的影響,而目前“國內選礦設備呈大型化、高端化趨勢,并且高分子材料逐漸應用到礦山設備”的趨勢也同樣愈演愈烈,那么在此基本未有改變的行業環境之下,同樣,耐普礦機如果不能開發新的大型礦山企業為客戶,或產品不能緊跟行業發展趨勢,那么其難道不會同樣出現業績下滑超過50%的風險? 此外,與第一次闖關IPO時向類似,較大的業績波動也出現在了其全新的IPO申報周期中。據其招股書數據顯示,2016年至2018年間,其扣非凈利潤分別為5020.38萬元、4187.69萬元和6533.55萬元,也就是說在耐普礦機首次IPO被否當年的2017年,其凈利潤同比下滑近17%,而在其重新申報IPO前夕的2018年,其業績又突然同比暴漲56%。 3)卷入ST中弘退市案

在耐普礦機第二次向IPO發起沖擊的前夕,還有一筆詭異的股權轉讓值得注意。 2018年11月,已經在其中潛伏等待了近八年之久的中弘基金突然以極低的價格減持套現將所持股權轉讓一空。 中弘基金全名中弘股權投資基金管理(天津)有限公司,據耐普礦機招股書(申報稿)顯示,2018年 11 月 23 日,中弘基金與耐普礦機實控人鄭昊簽署了《股份轉讓協議》,中弘基金將其持有的發行人 100 萬股股份轉讓給鄭昊,股份轉讓價款僅為 500萬元。 中弘基金這100萬股股權為2011年1月以增資擴股的方式獲得。 據叩叩財訊獲悉,耐普礦機在2017年8月IPO首次失利后,當年12月便又啟動了其再一次IPO的計劃,據江西證監局官網公示信息顯示,耐普礦機于2017年12月25日便收到江西證監局輔導備案函,宣布該公司擬首次公開發行股票接受輔導。 按照一般擬上市企業3-12個月的輔導期,至2018年11月,也就是中弘基金轉讓股權的前期,其重新申報IPO的事前工作則基本已經就緒,不日便可正式提交申報,那么緣何都已經苦等了近八年,中弘基金卻等不到最后這一時呢? “中弘基金在此時轉讓有關股權是因為與ST中弘退市有關。”上述接近于耐普礦機的中介人士透露。 工商資料顯示,中弘基金全資大股東為中弘卓業集團有限公司,而昔日的江西首富,如今在資本市場中早已聲名狼藉的王永紅正是中弘卓業的實際控制人。

2018年10月,中弘股份因連續20個交易日收盤價皆低于1元而被深交所強制退市,在此前更早之時,對中弘股份資產存有掏空嫌疑的實控人王永紅便已經長期潛逃香港,其在內地的諸多資產紛紛遭遇凍結,所以在此時,選擇將其名下有關股權去關聯化,無論對于王永紅本身而言,還是對正計劃重啟IPO的耐普礦機而言,都是最好的選擇。 但該筆股權轉讓過低的價格,卻又不得不讓人對該筆股權轉讓的真實性產生懷疑,或者說存在“代持”或其他抽屜協議的可能。 中弘基金在2018年11月時轉讓耐普礦機的價格僅為5元/股。但在一年前的2017年11月,兩位自然人江先惠和翟仁龍分別將所持的耐普礦機股份轉讓給了鄭昊,而這兩人轉讓的價格則分別已經達到了22.22元/股和39.94元/股。 也就是說,即使按照一年前的價格計算,還疊加當時IPO失利的影響,王永紅通過中弘基金所持有的100萬股市值便最高可達到近4000萬元。 無論王永紅與鄭昊背后是否存在“抽屜”協議,這筆發生在2018年11月的詭異股權轉讓案,對耐普礦機而言,也的確幫其IPO之行的一顆“大雷”得以排除——據2019年12月16日晚中弘股份發布公告稱,公司收到安徽證監局下發的行政處罰決定書及市場禁入決定書,實控人王永紅采取終身證券市場禁入措施。 試想一下,如果王永紅在一年前未“轉讓”其通過中弘基金所持的耐普礦機股份,作為一個終生禁入證券市場者,其持股的耐普礦機IPO會遭遇何種監管對待?答案相比是不言而喻的。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:印象筆記“質變”:布局A股市場IPO

- 下一篇:“偏科生”財達證券IPO遇考