京源環保闖科創板:最大客戶也是股東 現金流常年為負

曾掛牌新三板的京源環保即將闖關科創板,根據安排,該公司將于12月27日上會。

從過往的歷史來看,京源環保在掛牌新三板時就頻頻融資,其經營活動現金流量凈額常年為負數,流動性持續緊張,但偏偏其應收賬款占比持續居高不下,甚至應收賬款賬齡結構還呈現變長趨勢,存在的壞賬風險提升。京源環保本次IPO擬募資重要用途之一,也是補充流動資金。

此外,公司還存在大客戶依賴癥,今年上半年對華能集團的銷售收入占營收比重近六成。華能集團同時也是京源環保的股東,這也引發監管層對公司是否用股權換單子的質疑。

單一客戶依賴風險高

京源環保成立于1999年,控股股東和實控人均為李武林、和麗。公司曾在2014年12月19日掛牌新三板(831540),2016年、2017年、2018年、2019年上半年(下稱報告期)的營收規模分別為9671.82萬元、16604.14萬元、25322.18萬元、11428.26萬元,歸屬于母公司所有者凈利潤分別為1690.32萬元、2902.11萬元、5352.1萬元、1975.08萬元。

京源環保自成立以來,就身處工業水處理領域,靠著工業廢水電子絮凝處理技術、高難廢水零排放技術和高難廢水電催化氧化技術等技術,主要向大型企業客戶提供工業水處理專用設備的研發、設計與咨詢、集成與銷售以及工程承包業務。客戶包括華能集團、大唐集團、華電集團、國家能源集團、國家電投集團、華潤電力、京能集團和粵電集團等大型發電企業集團,也拓展了中泰化學(6.700, 0.00, 0.00%)、安徽豐樂農化、江門崖門新財富等非電行業客戶。可以看到,京源環保除了面向電力行業工業廢水處理外,也往化工、金屬制品等非電行業工業水處理領域拓展。

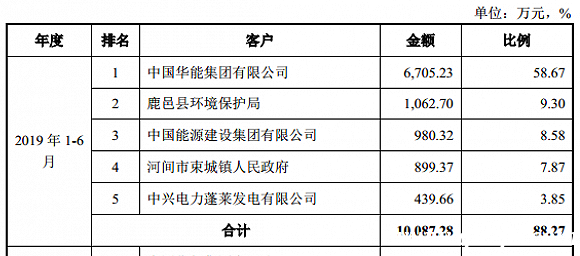

記者注意到,電力行業客戶是京源環保依賴的主要對象。在報告期內,京源環保來自于電力行業的收入占主營業務收入的比重分別為95.45%、87.1%、59.34%和78.94%。在報告期內,前五客戶的銷售收入占比高達52.41%、52.3%、59.61%、88.27%。這其中向華能集團下屬公司銷售收入分別占當期營業收入的18.62%、1.74%、21.64%和58.67%,華能集團是國內發電裝機容量最大的發電企業集團。

截至2019年10月31日,京源環保在手訂單金額總計21172.89萬元,其中華能集團訂單總計10132.05萬元,占比47.85%,單一客戶依賴強。

來源:說明書

單靠一個領域客戶,公司業務受到行業宏觀因素的影響也是明顯的。火電廠上網電價和煤炭價的調整會影響火電廠的經營業績和建設及改造需求,從而影響公司的業務開拓情況和應收賬款回款速度。

報告期內,京源環保應收賬款賬面凈值占公司流動資產比重較高,分別為64.24%、63.1%、64.66%和64.15%,占資產總額的比重分別為58.78%、59.86%、61.76%和59.4%。公司應收賬款周轉率分別為1.39、1.17、1.09和0.39,也低于同行業可比公司。報告期各期末賬齡在一年以內的應收賬款占比分別為75.51%、75.69%、63.09%和68.37%,意味著京源環保應收賬款賬齡結構呈變長趨勢。

京源環保表示,公司營業收入及應收賬款均主要來自于電力行業,公司電力行業客戶主要為各大發電集團下屬全資或控股公司,如為新建電廠,尚處于籌建期,其項目投資、資金預算及支出通常由上級決策及劃撥;如為已有電廠,自主經營、自負盈虧,其項目投資、資金預算及支出通常為自籌。而各大發電集團的信用狀況及付款能力不代表單個電廠的信用及付款能力,隨著京源環保經營規模擴大,存有無法及時收回貨款的風險。

否認股權換單子

來源:回復函

京源環保的大客戶華能集團,還是公司股東之一。資料顯示,華能通過海寧華能間接持有公司0.23%的股份。0.23%這不痛不癢的比例,也引起了監管層的留意,認為京源環保有股份支付的嫌疑,并因此提出問詢。

這里所謂股份支付,是指京源環保通過出讓公司股權獲取華能集團的業務單。

對此,京源環保回復稱,公司自2005年中標華能國際(5.650, -0.03, -0.53%)(600011.SH)玉環電廠的含煤廢水和生活污水項目起,開始與華能集團的合作。且在報告期各期,公司與華能集團均有業務合作,公司對華能集團銷售收入金額分別為1800.63萬元、289.4萬元、5480.64萬元和6705.23萬元,占當期公司營業收入的比重分別為18.62%、1.74%、21.64%和58.67%。

至于2019年1月-6月的占比明顯飆升,京源環保解釋為華能集團新增裝機項目較多,業務需求量較大所致。

對于股份支付質疑,京源環保進一步解釋:其一京源環保表示自己未曾與海寧華能發生交易,亦未獲取海寧華能的服務,自己與華能集團的合作能證明公允;其二海寧華能是2017年6月通過股轉系統協議轉讓方式入股公司;其三當年的轉讓是和麗、江蘇中茂、賀士鈞分別按照9元/股的價格,轉讓了191萬股、140萬股和19萬股,轉讓價格與公司同期外部機構投資者之間的轉讓價格(9.5元/股)相近,相當于2016年基本每股收益(扣非后)0.25元/股的PE倍數為36倍,京源環保認為轉讓價格也算公允,故其認為海寧華能入股公司屬于其自主市場化商業行為。

資金壓力不小

記者注意到,在報告期內,京源環保的經營活動現金流量凈額分別為-2633.1萬元、-2792.11萬元、-2443.23萬元和-1377.97萬元。京源環保解釋,經營活動產生的現金流量凈額持續為負的主要原因是公司主營業務處于快速增長階段,受公司與上下游結算政策影響,成本產生的現金流出早于收入產生的現金流入,從而使得在此階段內經營活動產生的現金流量凈額為負。

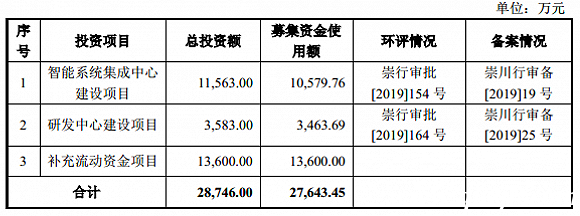

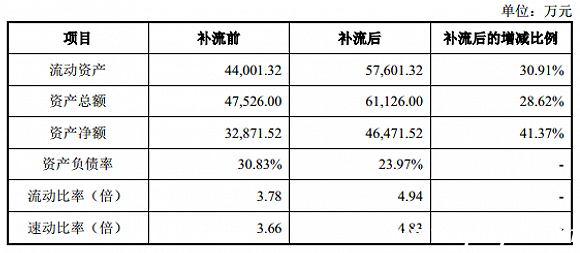

在募投中,京源環保計劃募約2.7億元,投向3個項目,其中一個就是“補充流動資金項目”,額度為1.36億元,為3個項目中最“貴“的。京源環保介紹,公司主要向大型企業客戶提供工業水處理專用設備的研發、設計與咨詢、集成與銷售以及工程承包業務。由于水處理系統的建設周期包括招投標、方案設計、設備制造與集成、現場施工、后期維護等多個環節,在各個環節中水處理公司都存在著不同程度的墊資。資金壓力大可想而知。據京源環保預測,在補充流動性之后,公司的資產負債率將下降至23.97%,流動比率上升為4.94倍,速動比率上升為4.83倍。

來源:說明書

來源:說明書

實際上,京源環保在沖擊科創板之前,曾在新三板掛牌,而從公開信息來看,京源環保在此之前的融資就很多次。京源環保2016年進行了2次股票發行共募集資金4600萬元,2017年進行了1次股票發行,募集資金1億元,2019年1月-6月進行了1次股票發行,募集資金4800萬元,上述募集資金用途均為補充流動資金。另外,2019年3月、4月,公司分別發布了兩期公司債的發行結果,累計融資3000萬元。由此可見,京源環保對流動資金訴求的急迫。

公司自己也表示,如未來公司經營活動現金流量凈額為負的情況不能得到有效改善,公司可能會存在營運資金緊張的風險,進而可能會對公司業務持續經營產生不利影響。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。