寧德時代重奪創業板市值冠軍 投資者看中了什么?

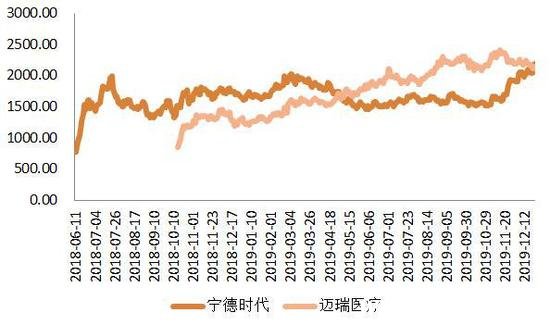

12月24日,寧德時代(100.600, 1.10, 1.11%)(300750,SZ)股價大漲7.1%,總市值達到2197億元,因此也超越了邁瑞醫療(175.000, -1.10, -0.62%)(300760,SZ)重新奪回了創業板總市值第一的寶座。

《每日經濟新聞》記者注意到,雖然汽車整體需求減弱和補貼退坡對新能源汽車市場形成了沖擊。但從今年1月2日至12月24日,寧德時代的股價漲幅為35.08%,實現了逆勢上漲。

奪回創業板魁首

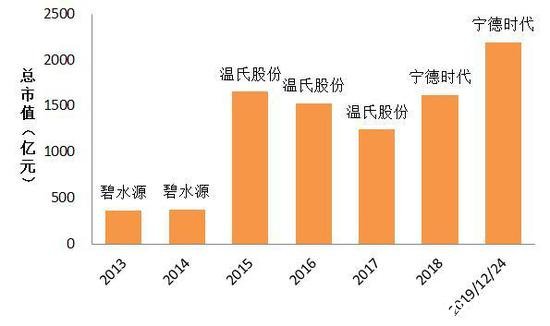

據《深圳證券交易所市場統計年鑒2018》顯示,2018年創業板的總市值第一名就是寧德時代,以1620億元奪得了創業板的總市值魁首。而在此之前,創業板的魁首由碧水源(7.510, -0.06, -0.79%)(300070,SZ)和溫氏股份(32.650, -0.14, -0.43%)(300498,SZ)把持多年。

歷年創業板總市值第一名(2013-2019) 數據來源:《深圳證券交易所市場統計年鑒》,東方財富Choice。趙李南制圖

今年以來,邁瑞醫療股價表現強勁,而寧德時代股價呈現震蕩態勢,在此之下邁瑞醫療的總市值一度超越了寧德時代。而近兩個月以來寧德時代的股價表現強勢,從2019年10月9日至12月24日寧德時代的股價漲幅為41.62%,因此寧德時代實現了反超。

寧德時代與邁瑞醫療的總市值(億元) 數據來源:東方財富Choice,趙李南制圖

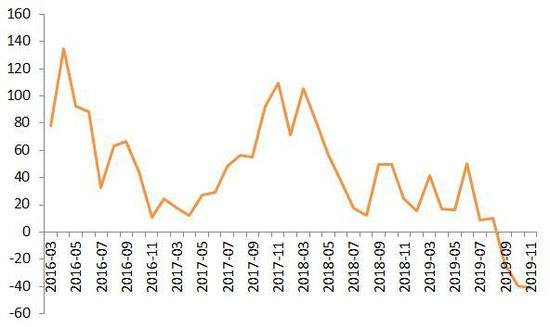

值得注意的是,從2019年9月以來,新能源汽車產量開始出現了同比下降的趨勢。也就是說,在今年前三季度新能源汽車產量表現尚好時,寧德時代的股價卻呈現了震蕩趨勢。而從今年第四季度開始,新能源汽車產量開始出現當月同比負增長時,寧德時代的股價卻開始了強勁上漲。

新能源汽車產量當月同比(%) 數據來源:東方財富Choice,趙李南制圖

逆周期巨頭之路

12月3日,工信部發布了《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿),按照該征求意見稿的規劃,到2025年新能源汽車新車銷量占比達到25%左右。

而據中汽協的數據顯示,2019年1-11月,我國汽車銷量為2311萬輛,其中新能源汽車銷量為104.3萬輛,也即目前的新能源汽車銷量占比僅為4.5%。

也就是說,如果汽車銷量總體保持穩定,在2020年至2025年這6年時間里,新能源汽車的市場規模將增長4倍。在動力電池價格保持穩定的前提下,這也即意味著上游的動力電池產業規模也將增長4倍。

國泰君安(17.820, 0.08, 0.45%)證券在其一份關于寧德時代的研究報告中分析稱,在“全球汽車銷量穩步推進”、“2030年新能源汽車滲透率達到30%”、“每輛汽車帶電量達到65度,百公里耗電12度”、“鋰電池價格下降到0.5-0.6元/w”的這些假設前提下,經過測算中國電池企業將分享560-700億元凈利潤。按照25倍的市盈率估值計算,未來鋰電池企業的市值將達到1.4萬億-1.75萬億元,而目前比亞迪(47.270, 0.49, 1.05%)、寧德時代、億緯鋰能(51.790, -2.46, -4.53%)等企業整體市值僅約4000億元,還遠未達到天花板(如考慮到比亞迪,億緯鋰能還有大量非動力電池業務,那么實際動力電池對應的市值將更少)。

除了整體市場增長的邏輯,投資者也在期待行業內出現馬太效應。

據中國汽車工業協會的數據顯示,2019年11月,新能源汽車產銷分別完成11萬輛和9.5萬輛,同比分別下降36.9%和43.7%。其中純電動汽車產銷分別完成9.6萬輛和8.1萬輛,同比分別下降29.6%和41.2%;插電式混合動力汽車產銷均完成1.4萬輛,同比分別下降63%和54.4%。新能源汽車行業似乎一夜入冬。

比亞迪(002594,SZ)在其2019年三季報中進行展望時表示:“受宏觀經濟形勢影響,預計第四季度汽車行業整體市場需求依然疲弱,疊加燃油汽車價格體系變化的沖擊及新能源汽車補貼大幅退坡的影響,新能源汽車行業銷量不及預期。”

伴隨著下游的負增長,壓力也傳導至了上游的動力電池行業。據高工產業研究院(GGII)12月9日發布的《動力電池月度數據庫》統計顯示,2019年11月動力電池裝機量約6.29GWh,同比下降29%。

高工產業研究院分析稱,從11月動力電池裝機量來看,配套裝機的動力電池企業共涉及50家,其中30家同比增速為負。在動力電池裝機量排名前十企業中,有過半企業裝機量同比增速是下滑的。其中,比亞迪同比下降69.9%,動力電池裝機量占比由去年的15.11%直接下降至6.44%。

值得注意的是,在如此大背景下,寧德時代的表現卻有波瀾不驚的味道。高工產業研究院的數據顯示,寧德時代在2019年11月動力電池裝機量僅略微同比下降0.3%。

或許市場形成了這樣的預期,行業內弱勢玩家有可能熬不過而出局,將來分蛋糕的玩家自然就少了

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。