酒店企業上創業板是否可行? 研發費用為零

酒店行業A股上市很難,近年來鮮有成功案例。最近,浙江君亭酒店管理股份有限公司(“君亭酒店”)更新了招股說明書,能否順利IPO上會?

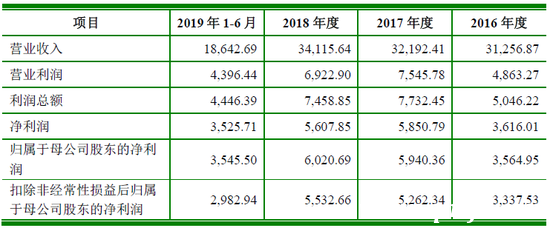

君亭酒店主要從事中高端精選服務連鎖酒店的運營及管理,發行人已開業酒店38家、已簽約待開業酒店24家,其中已開業酒店中直營酒店16家、合營酒店1家和受托管理酒店21家。報告期內,公司主要財務數據如下:

為什么酒店行業上市很難?我們以君亭酒店為例詳細分析:

一、利潤主要來自直營酒店,增長乏力

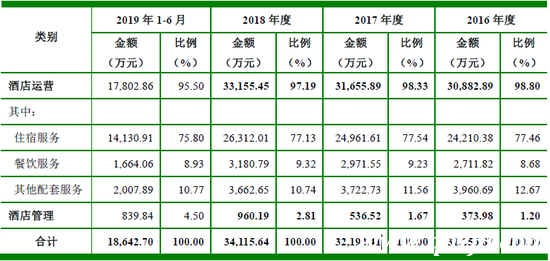

據招股說明書披露,君亭酒店主營業務收入情況如下:

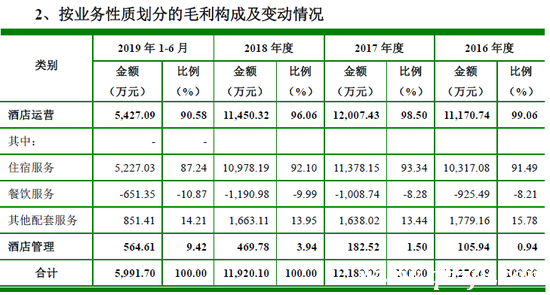

2019年1-6月,君亭酒店直營16家酒店貢獻95%的營收,且報告期內,住宿服務所貢獻的毛利占營業毛利的比例分別為91.49%、93.34%、92.10%和87.24%。即受托管理酒店21家對公司業績影響較小。

可以說,自營酒店的增加將決定君亭酒店的成長性。然而,新開酒店卻非易事。

據披露,發行人現發展階段新開業酒店一般選擇100-200間客房的單體酒店規模,單間客房的平均投資金額在14-18萬元左右,因此單家新開業酒店的建設投資金額一般在1400萬元-3600萬元范圍內。考慮到公司凈利潤僅為5,500萬元的規模,君亭酒店擴張將極為緩慢。

新開業酒店除去投資成本較高之外,開業后仍需承擔一定周期的虧損期。據披露,發行人旗下新開業直營酒店的虧損期(包含建設期)一般在12-24個月范圍內。換言之,一般情況下發行人旗下新開業酒店會在開業后第2年以內實現盈虧平衡。

報告期內新開業酒店極少

據披露,2016 年度、2017 年度、2018 年度和2019 年1-6 月,發行人分別擁有13 家、15 家、15 家和16 家直營酒店。2016年度、2017年度、2018年度年新開門店數量分別為1、2、1,同時2017年對外轉讓門店1家,關閉門店1家。近3年,發行人直營酒店僅增長3家,增長速度并不樂觀。

同時,2018年度,公司各直營酒店提供服務收入情況如下:

由上可知,賺錢能力最強的門店為上海中星君亭酒店,單店凈利潤為1291.16萬元;虧錢最多的門店為杭州千越君亭酒店,單年度虧損877.86萬元。君亭酒店門店凈利潤平均值為344.74萬元。

同時考慮到,公司新開業酒店仍需一定的虧損期,我們可以判斷:1、未來3年公司大量投資增加新開業酒店,同時公司承受巨額虧損,業績下滑甚至可能不符合上市條件;2、未來3年公司每年增加1家自營酒店,單店盈利規模最多也僅1000萬元左右,業績規模天花板十分明顯。

此外,據披露,公司募投項目擬在未來兩年內,在上海、杭州、南京三大城市分三批次建設9 家酒店,其中上海、杭州、南京各三家,均為公司直營中高端精選服務酒店。即使全部順利開設,凈利潤能否翻番都值得擔憂。

二、高企的長期待攤費用

由于酒店行業的特殊性質,發行人擁有的主要資產為因酒店裝修形成的長期待攤費用。截至2019 年6 月30 日,發行人的長期待攤費用賬面價值為18,361.41萬元,原值為36,434.47 萬元,全部為酒店裝修款。

截至報告期末,公司凈資產僅為24,390.01萬元,長期待攤費用占比超過75%。如果公司關閉門店,長期待攤費用將即時虧損。

三、研發費用為零的尷尬

君亭酒店凈利潤約為5,500萬元,若申報主板,利潤較為單薄。但公司申報創業板,又會遇到行業是否匹配的問題。

發行人主要提供客房住宿服務、餐飲服務、其他配套服務和酒店受托管理服務,其中核心技術服務為客房住宿服務。公司所從事的中高端精選服務酒店運營和管理是典型的生活服務業,由于住宿服務活動不涉及研發,發行人未單獨設置研發部門,酒店開發相應的研發活動主要包含并體現在酒店項目前期開發、設計等技術活動中,無法單獨區分,故報告期內發行人不涉及研發費用和研發人員情況。

申報創業板卻沒有研發費用,令人尷尬。客房住宿服務認定為核心技術服務真的合適嗎?

酒店行業申報主板、中小板是否更為合適?

四、行業分類為房地產的紅線

酒店行業還有一條紅線就是行業分類有可能被認定為房地產。君亭酒店反饋意見中,證監會關注到:關于募投項目。據招股說明書披露,發行人本次發行募集資金主要用于中高端酒店設計開發項目。請發行人結合報告期內酒店運營模式和后續募集資金投向,說明發行人行業分類是否不屬于房地產,補充說明及其控股子公司生產經營使用土地是否符合國家有關土地管理的規定、未來是否存在使用募集資金變相投資房地產開發,并據此進一步說明本次募集資金的必要性。請保薦機構、發行人律師核查并發表明確意見。

幸運的是,君亭酒店自營門店均為租賃物業酒店,不涉及任何商業物業的持有。若其他連鎖酒店持有大量商業物業,存在一定可能被認定為房地產行業。

除去前述酒店行業較為常規的問題之外,君亭酒店還涉及以下幾大難題:

1、君瀾酒店去關聯化

申報材料顯示,自2009年6月至2015年5月,周慶治通過君瀾管理控制君亭有限75%的股份,期間內其通過與吳啟元、丁禾簽署《一致行動協議》共同作為公司的實際控制人。2015年5月,周慶治將股權全部轉出,發行人實際控制人變更為吳啟元、丁禾。其中丁禾未持有發行人股份。

按照《深圳證券交易所創業板股票上市規則》的規定,自2016 年5 月起,周慶治不再是公司的關聯方。

浙江世貿君瀾酒店管理有限公司系原實際控制人周慶治之妻趙亦斕控制的企業,持股比例為90%。

據君瀾酒店集團官網披露,君瀾酒店集團(NARADA HOTEL GROUP)是中國飯店集團10強和全球酒店集團60強。目前集團旗下主要擁有“君瀾度假酒店”、“君瀾大飯店”、“景瀾酒店”三大品牌。

截至2019年9月,君瀾酒店集團管理業績遍及國內浙江、江蘇、海南、陜西、寧夏、山東、河北、山西、湖南、湖北、江西、安徽、福建、吉林、廣東、廣西、四川、貴州、云南、上海、北京、河南等23個省市,投資管理超過160家酒店,客房總數逾35000間。

若周慶治未實際退出君亭酒店,君瀾酒店與君亭酒店構成同業競爭關系,將是君亭酒店上市的實質障礙。

2、武漢君亭的剝離

2016 年度和2017 年度武漢君亭毛利率均為負數,分別虧損267.39萬元、67.4萬元,凈資產亦為負數。然而公司處置武漢君亭卻產生了455.13萬元的投資收益,具體披露如下:

2017年度公司處置長期股權投資產生的投資收益為處置武漢君亭股權產生的投資收益。2017年5月,公司與自然人羅啟如簽訂股權轉讓協議,將持有的武漢君亭100%股權按原投資成本作價100萬元轉讓給羅啟如。萬隆(上海)資產評估有限公司對此次轉讓的武漢君亭股東權益進行了評估,并于2017年4月10日出具萬隆評報字(2017)第1561號評估報告,經評估2016年12月31日武漢君亭股東權益評估價值為-300.14萬元。考慮到轉讓后武漢君亭委托君亭酒店對其進行管理,具有一定的品牌效應和投資價值,因此公司經與對方協商按照公司原始投資成本轉讓。公司于2017年6月收到股權轉讓款,喪失武漢君亭的控制權。處置價款與處置投資對應的合并報表層面享有該子公司凈資產份額的差額為455.13萬元,公司確認為投資收益。

同時,出售后武漢君亭仍由發行人受托管理,每年仍可收取幾十萬元的管理費,財技不可謂不高超。

更令人驚訝的是,武漢君亭轉讓后,可能沒有任何員工。據天眼查數據顯示,武漢君亭參保人數為0。

武漢君亭究竟是真轉讓還是另有抽屜協議?

3、毛利率逐年下滑

由上可知,報告期內,君亭酒店毛利率持續下滑,2019年1-6月僅為26.41%,業績增長將更為乏力。

總之,酒店行業屬于重資產行業,君亭酒店現有規模不大,近3年新開業門店極少,成長性令人擔憂。同時,君亭酒店自身問題也不少,申報創業板上市的不確定性較大。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。