夢(mèng)碎納斯達(dá)克 云集欲靠“自營(yíng)+商城”托市

2019年5月3日,云集以11美元的發(fā)行價(jià)成功在美股上市。但這之后,其股價(jià)隨著業(yè)績(jī)一路向下。為扭轉(zhuǎn)二季度業(yè)績(jī)導(dǎo)致的股價(jià)頹勢(shì),公司曾在8月28日宣布了2000萬(wàn)美元的股票回購(gòu)計(jì)劃。

但市場(chǎng)顯然不買(mǎi)賬,股價(jià)繼續(xù)下行創(chuàng)歷史新低。在7個(gè)月不到的時(shí)間內(nèi),云集股價(jià)從上市首日最高點(diǎn)的18.2美元跌至3.8美元,最大跌幅近80%。

而在三季度業(yè)績(jī)公布后,云集股價(jià)止跌反彈,截至12月5日時(shí),已漲超15%。三季度業(yè)績(jī)成為了股價(jià)的止跌“良藥”,但重點(diǎn)在于,“藥效”能持續(xù)多久?

自營(yíng)+商城的雙輪驅(qū)動(dòng)

智通財(cái)經(jīng)了解到,2019年第三季度時(shí),云集的收入為27.73億元,同比下滑10%,環(huán)比下滑9.5%。經(jīng)調(diào)整的凈虧損則從去年同期的3993.7萬(wàn)元降至2489.9萬(wàn)元,虧損縮窄。

單從數(shù)據(jù)看,該業(yè)績(jī)并沒(méi)有什么特別之處,畢竟收入無(wú)論是同比、還是環(huán)比,均有近10%的下滑。但值得注意的是,收入的下滑是云集對(duì)自身業(yè)務(wù)的調(diào)整所致。

自2019年開(kāi)始,不堪自營(yíng)高成本重壓的云集開(kāi)啟了商城業(yè)務(wù)。欲通過(guò)商城的輕資產(chǎn)模式提升自營(yíng)模式下積攢資源的利用效率,從而打造“自營(yíng)+商城”的雙驅(qū)動(dòng)模式。

在商城模式啟動(dòng)后,自營(yíng)模式中的商品銷(xiāo)售便有一部分轉(zhuǎn)移至商城之中,而商城中收入的確認(rèn)方式為凈額確認(rèn),因此,自營(yíng)的凈商品銷(xiāo)售收入導(dǎo)致了云集整體收入的下滑。財(cái)報(bào)顯示,在該季度內(nèi),凈商品銷(xiāo)售收入為24.72億元,同比下滑14%。

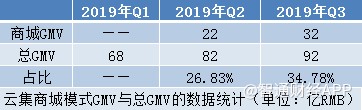

雖然整體收入由于業(yè)務(wù)的調(diào)整有所下滑,但云集平臺(tái)上的交易仍保持正常發(fā)展。智通財(cái)經(jīng)發(fā)現(xiàn),在該季度內(nèi),云集的GMV為92億元,同比增長(zhǎng)69.8%,較二季度時(shí)的增速提升超20個(gè)百分點(diǎn)。

從GMV的占比類(lèi)型來(lái)看,商城的發(fā)展較為迅猛。2019年二季度時(shí),商城GMV占公司總GMV的比例為26.83%,至三季度時(shí),占比提升至34.78%,環(huán)比提升近8個(gè)百分點(diǎn)。

而云集GMV增長(zhǎng)的背后,是交易會(huì)員數(shù)量的穩(wěn)定增長(zhǎng)。智通財(cái)經(jīng)發(fā)現(xiàn),該季度內(nèi),云集的交易會(huì)員數(shù)量為940萬(wàn),同比增長(zhǎng)122.7%,環(huán)比增長(zhǎng)14.63%。無(wú)論是同比還是環(huán)比,增速與上個(gè)季度整體保持穩(wěn)定。

但累計(jì)會(huì)員的增速則有一定下滑,交易會(huì)員數(shù)量占累計(jì)會(huì)員的比例提升0.49%至76.42%。這說(shuō)明,云集在三季度時(shí)的會(huì)員拉新速度有所放慢。

智通財(cái)經(jīng)發(fā)現(xiàn),在三季度時(shí),云集銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支占收入的比例為10%,較上一季度下滑1.08%,這也是累計(jì)會(huì)員增速放緩的主要原因。不過(guò),云集作為社交電商的代表之一,在獲客方面有一定優(yōu)勢(shì),通過(guò)計(jì)算能發(fā)現(xiàn),云集的獲客成本為185元,明顯低于除了拼多多(37.52, 0.94, 2.57%)(PDD.US)之外的電商玩家。

新模式有待驗(yàn)證

不過(guò),與拼多多相比,云集的會(huì)員制社交電商模式在拉新用戶時(shí)缺乏快速擴(kuò)散的爆發(fā)力。拼多多之所以能在用戶拉新時(shí)實(shí)現(xiàn)裂變,是因?yàn)槠湟岳卤阌鞋F(xiàn)金獎(jiǎng)勵(lì)的模式在互聯(lián)網(wǎng)社交網(wǎng)絡(luò)中快速傳播,從而迅速聚攏大批下沉市場(chǎng)用戶并逐漸向一二線城市滲透。

反觀云集,其定位為高生活品質(zhì)的用戶提供優(yōu)質(zhì)產(chǎn)品,在成為會(huì)員前,得先交一定金額的會(huì)員費(fèi)。從雙方的定位來(lái)看,不存在著對(duì)錯(cuò),但電商講究的是規(guī)模效應(yīng),規(guī)模越大,邊際成本越低,而云集的會(huì)員制模式在一定程度上阻礙了用戶的快速裂變,再加上自營(yíng)導(dǎo)致的高成本支出,難以盈利并不難理解。

為維持規(guī)模的擴(kuò)張,云集必然要加大銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支。因?yàn)?019年第二、第三季度,云集累計(jì)會(huì)員的環(huán)比增速分別為20%、13.89%,會(huì)員的增長(zhǎng)已開(kāi)始逐步放緩,且940萬(wàn)的交易用戶量級(jí),與其他上市電商不在一個(gè)層級(jí)。

既然會(huì)員、用戶的增長(zhǎng)難以短期內(nèi)爆發(fā)式提升以形成規(guī)模效應(yīng),那么高成本就是云集必須要面對(duì)的問(wèn)題。智通財(cái)經(jīng)發(fā)現(xiàn),2019年第一至第三季度時(shí),云集的成本占收入的比例分別為80.67%、77.78%、82.23%,收入成本居高不下。因此,不限于自營(yíng),引入輕資產(chǎn)的商城模式成為了云集打破僵局的希望。

效果也較為明顯,在商城模式貢獻(xiàn)的GMV占比進(jìn)一步提升的同時(shí),云集三季度內(nèi)的履行費(fèi)用同比下降超30%至2.04億元。得益于履行費(fèi)用的快速下降,云集經(jīng)調(diào)整的凈虧損為2489.9萬(wàn)元,同比縮窄37.65%。

對(duì)于履行費(fèi)用的降低,公司表示是因?yàn)樯唐蜂N(xiāo)售減少和物流效率的提高而減少了倉(cāng)儲(chǔ)和物流費(fèi)用。該數(shù)據(jù)表明“自營(yíng)+商城”的雙輪驅(qū)動(dòng)模式在縮減虧損方面正起作用。從股價(jià)走勢(shì)來(lái)看,市場(chǎng)也開(kāi)始肯定該模式的發(fā)展,在云集業(yè)績(jī)發(fā)布當(dāng)日,其股價(jià)便漲超10%。

不過(guò),單一季度的數(shù)據(jù)讓確定性大打折扣。畢竟2019年第二季度時(shí),在商城GMV占總GMV的比例提升至26.8%時(shí),云集的履行費(fèi)用卻同比增長(zhǎng)2.3%,使得經(jīng)調(diào)整的利潤(rùn)由盈轉(zhuǎn)虧,導(dǎo)致股價(jià)連跌數(shù)日。

與此同時(shí),雖然新模式在運(yùn)營(yíng)成本的控制上有一定作用,但卻導(dǎo)致毛利率明顯下滑。2019年第三季度時(shí),云集的毛利率為17.77%,較二季度時(shí)下降4.45個(gè)百分點(diǎn),這便是受商城模式的影響。

因此,新模式的有效性有待市場(chǎng)繼續(xù)驗(yàn)證,從故事變?yōu)楝F(xiàn)實(shí),需要時(shí)間的考驗(yàn)。畢竟除了高成本外,用戶增長(zhǎng)放緩,品類(lèi)擴(kuò)充等問(wèn)題也急需云集解決。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。