金蛋分拆美納斯達克上市,自動系統兩年神速創造2倍回報

日前,香港老牌上市公司自動系統集團有限公司(HK:00771)(簡稱ASL)發出公告,包括「非常重大出售事項」及「非常重大收購事項」,表示持有86%股權(已計及按已兌換基準計算之GDI 優先股)的附屬公司Grid Dynamic International, Inc.(簡稱GDI)將整體注入一家以SPAC (Special Purpose Acquisition Company)方式于美國Nasdaq上市的公司ChaSerg Technology Acquisition Corp(股票代號為CTAC)。

完成交易后,ChaSerg將更名為Grid Dynamics Holdings,將全資擁有現有GDI的所有業務及經營實體。

GDI整體估值為3.9億美元(約30.43億港元),交易中ASL可獲取代價約2.81億美元(約21.91億港元),包括收取現金代價9,360萬美元(約7.306億港元),以及收取1,839萬股ChaSerg股份,價值約1.87億美元(約14.61億港元),占ChaSerg已發行股本約34%的股份(按全面攤薄基準計算)。

這次出售GDI股份可為ASL錄得收益約8,850萬美元(約6.93億港元)。公告中提到有關收購及出售事項,需根據香港上市規則第14章,在股東大會上由股東通過后,方可作實。

GDI美上市ASL穩勝局面

那到底這次出售GDI股份及收購ChaSerg上市股份,對ASL帶來什么利益。在公告中,ASL出售GDI股份后,只獲取ChaSerg 34%股份(按全面攤薄基準計算),并且於交割后,ASL不再以附屬公司把GDI財務信息合并在ASL的財務報表,會改以聯營公司入賬。

但是,交易可以讓ASL收取現金9,360萬美元,較2017年以1.18億美元收購GDI時,能取回絕大部份的成本,再加上ChaSerg發行的34%股份(按全面攤薄基準計算),整個交易可以令ASL在收購GDI至今僅僅花兩年多的時候,投資回報高達138%。ASL公告中也提到收并購兩個事項,可以達到以下目的:

(1)改善ASL流動資金狀況,公司將會把收取的現金代價,用作償還收購GDI所發行的債務融資及利息,余款用作公司營運資金;

(2)利用美股上市公司的收并購,把GDI真正價值釋放出來,以提升ASL的估值及股價上;

(3)GDI未來的資本開支及研發,可以于上市平臺融資來實踐,減少對ASL作為控股股東的依賴;

(4)GDI于美國Nasdaq上市,可以透過公司在IT行業的聲譽,來增加公司品牌價值,間接有助于公司業務發展及集資能力;

(5)因GDI上市,可以提升GDI的透明度及其企業管治的水平,并增加公眾對GDI的信心。同時間,公司認為可以幫助GDI發展至如社交媒體、金融機構、保險及醫療等潛在行業。

搖身一變于美國Nasdaq上市公司的GDI,別以為它只是一家于2006年成立的年輕企業。它總部位于美國硅谷,屬創新型信息科技解決方案供應商,業務范圍涵蓋全渠道數字平臺(如設計及開發web目錄、搜索系統及移動應用程序)、云端啟用、大數據分析及持續交付。

GDI部份客戶是大名鼎鼎的國際企業巨擘,包括Google及Apple等《財富》500強企業提供技術咨詢及數據化服務,也是PayPal、微軟、亞馬遜云服務等全球高科技龍頭的重要合作伙伴,可見其業務實力突出之處。

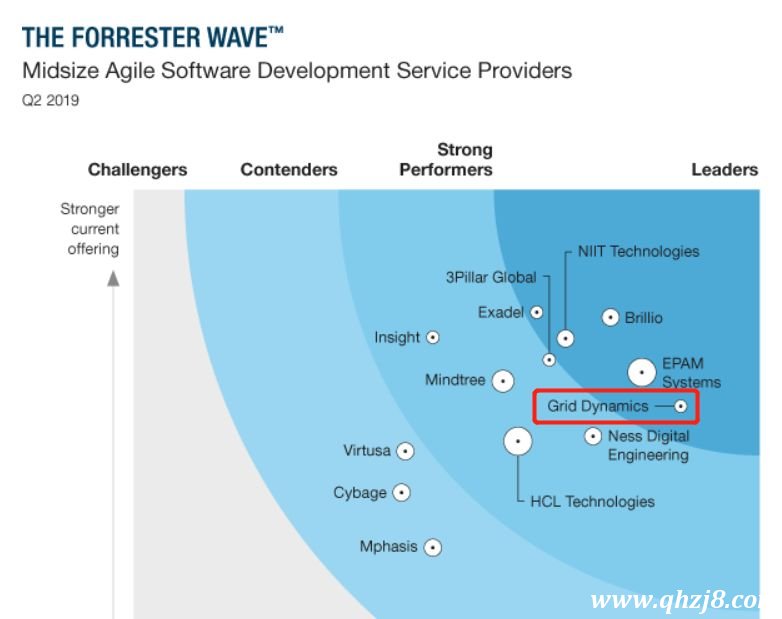

2019年,GDI獲世界最具影響力的研究和咨詢機構之一Forrester WaveTM評為「中型敏捷軟件開發服務提供商的領導者」,足證GDI卓越的軟件開發能力。

資料來源:The Forrester Wave報告,點擊看大圖。

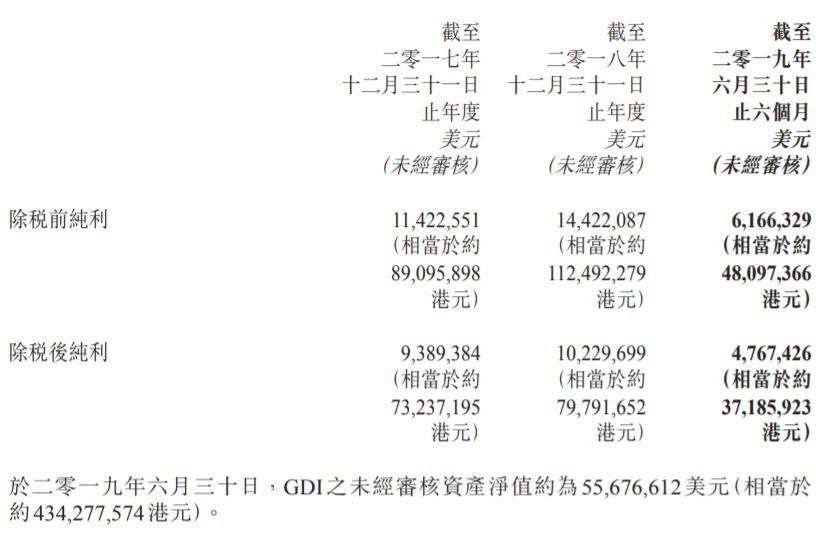

據ASL公告顯示,GDI 2019年中報稅后利潤為476萬美元(約3,719萬港元),公司資產凈值為5,568萬美元(約4.34億港元)。GDI此次以SPAC上市,按2018年除稅后純利來計算,市盈率約為38倍,而按2019年中報凈資產值之市凈率,約為7倍左右。

相比在香港上市主營云計算的金山軟件(3888.HK)及金蝶軟件(268.HK),它們2019年預期市盈率約50倍-60倍,所以盡管因規模而計算折讓的話,GDI這次美股上市的估值,估值仍然非常便宜。

GDI財務數據

數據來源:自動系統公告,點擊看大圖。

自動系統發展歷程

說回ASL本身,自從公司于2017年年中以約1.18億美金收購從事國際云業務的GDI以后,公司整體布局馬上出現翻天覆地的革變,掌握云計算作為公司其中一項旗艦業務,并且走在國內外新興技術的浪潮上,今天回顧當時的收購,做的決策非常明智。

尤以ASL在公布2017年年報時,首次把合并只有三季的GDI財務信息對外公布時,ASL收入及利潤增長幅度分別達26%及82%,而隨后2018年全年業績,利潤增長達60%,2016年至2018年三年利潤增長則達2倍,可見GDI這一筆收購,對ASL的業績提振,已經出現脫胎換骨的改變。

但是自動系統ASL這家作為在香港上市22年的公司,可能很多投資者都沒聽過它的名字,其實它為香港少數從事信息信息的公司,由于公司現有業務范圍主要面向企業和政府的軟件服務和信息解決方案(B2B),加上公司作風務實,專注于業務,所以外界一直對它的品牌認識不深。

早于1973年成立的ASL,至今已有46年的歷史,公司于1975年公司為香港首次引入數據輸入系統,是當時香港首個迪吉多計算機公司(DEC, Digital Equipment Corporation)的經銷商;1980年成為香港首個引入Sun計算機工作站的總代理商,可以說公司的成長伴隨著整個香港的IT業發展。

自動系統于1997年在香港交易所上市,迄今已經22個年頭,累計服務超過3000家客戶,涵蓋了恒生指數一半的成分股,香港特區政府部門、跨國銀行、香港頂尖高校都是其忠實客戶,而且絕大部份客戶與公司的合作時間都超過5年。這家本土公司在東歐更設有基礎研發中心和人才庫,在美國有高端技術服務團隊。

不過,當時公司于97年上市后的發展也不是一帆風順,因為公司業務主要在香港地區,行業規模不算大,市場份額只有約數百億港幣左右,滿足不了在香港經營的幾百家IT公司,于是公司大股東CSC于2009年把65%控股權出售給北京華勝天成(10.560, -0.04, -0.38%)。那北京華勝天成的實力如何?

翻查一下資料,發現北京華勝天成于A股上市(SH:600410),是以自主可控技術為基礎的云計算綜合服務商和云計算運營商,業務涉及企業級IT/云服務、云計算、大數據、物聯網等領域。

截至2019年6月底,北京華勝天成總資產達100.4億元人民幣,期內營業收入24億元,凈利潤1.59億元。ASL作為北京華勝天成成員之一,是母公司于「連接+平臺+智能」的一站式行業云業務的重要戰略組成部分。

新管理層改革快準狠

ASL被北京華勝天成收購初期,除于2011年收購信息安全公司i-Sprint以外,業務沒太大的變化,而且在地理位置上來看,公司超過90%的收入來自香港,業績也就自然平平無奇。

直至2015年,ASL新委任的管理層上任后,進行大刀闊斧的改革,對公司的整體業務發展作出深入的分析,以及對行業的情況作出戰略部署,令ASL年復合增長率(CAGR)翻了3.27倍,盈利能力出現大幅增長,公司發展也更國際。

上文提到的GDI收購當然是重要的決策,但更重要的是,ASL背靠北京華勝天成,利用其獨特的行業經驗及資源,得悉當前IT行業步伐,而作出對ASL最有利的發展,而控股股東北京華勝天成從沒有意圖減持獲利,繼續讓ASL持續發展它的規模。

公司新管理層帶領成績有目共睹

數據來源:阿思達克財經網,點擊看大圖。

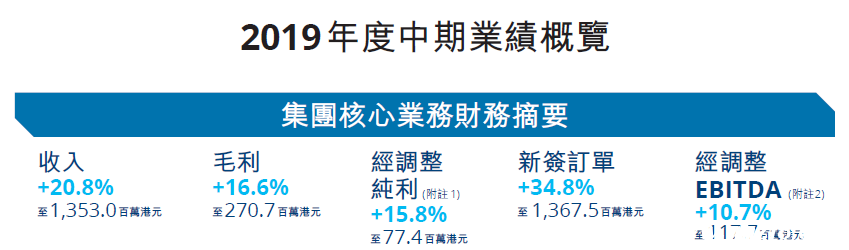

ASL中報成績出眾

數據源:自動系統2019中報,點擊看大圖。

翻看ASL 2019年中期報告中提及,新簽訂單較去年同期上升34.8%至13.67億港元。期內收入達13.53億元,其中歐美業務收入上升31.6%至4.3億元,總收入占比31.7%,毛利增加至2.7億港元,歐美業務毛利率達38%,拉升公司整體毛利率情況。經調整純利則上升至7,740萬港元,歐美業務的經調整純利及經調整EBITDA達4,090萬元及6,290萬元,分別上升33.1%及18.3%。

以經調整EBITDA來計算,歐美地區業務首次超過亞太地區(2019中期:5,480萬元),說明公司對外發展策略及時間掌握非常正確。公司上半年項目頻繁眾多,香港方面除推動收費SaaS及與繼續推動去年與阿里云簽訂作為香港地區的戰略合作伙伴以外,也推出A-Tips網絡安全威脅情報的智能化平臺。

歐美區業務在期內,成功與客戶簽訂達1億港元的定單,繼續為Google及Apple等財富500強巨型企業提供服務,并且向美國連鎖奢侈品百貨商店及自動財務柜機供貨商提供服務。整體來說,公司正抓緊數碼轉型、云計算、物聯網和5G新型科技的無限商機,并發揮獨特的市場優勢。

總結及估值

港股估值方面,ASL的市盈率相只有約9.5倍左右,比較香港同業市盈率中位數14.07倍來說,現出現折讓30%,屬于非常便宜及被低估,相信更不用金山軟件及金蝶國際來比較。

公司自2009年以來,多次派發紅股紅利,以及募資收購GDI作計算,股價成本相當于港幣0.85元左右,持有的投資者仍然錄得不俗的利潤。

經過ASL日前關于GDI于美國SPAC上市的消息傳開以后,我們看到在成熟的美國市場,當地投資人能掌握科技公司業務潛在的爆發力,估值上較亞洲股票市場給予的價值應更高。這次公告,反而讓ASL一次機會,于市場透過GDI市值來計算它的實際及潛在的價值。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。