唐駿攜微創軟件沖刺科創板 浙大網新也是股東

常聽到有人說,現在是一個浮躁的社會,到處充斥著雞湯和成功學。

據說最早的雞湯是16世紀的《蒙田隨筆》,而早在十幾年前,成功學就琳瑯滿目了。

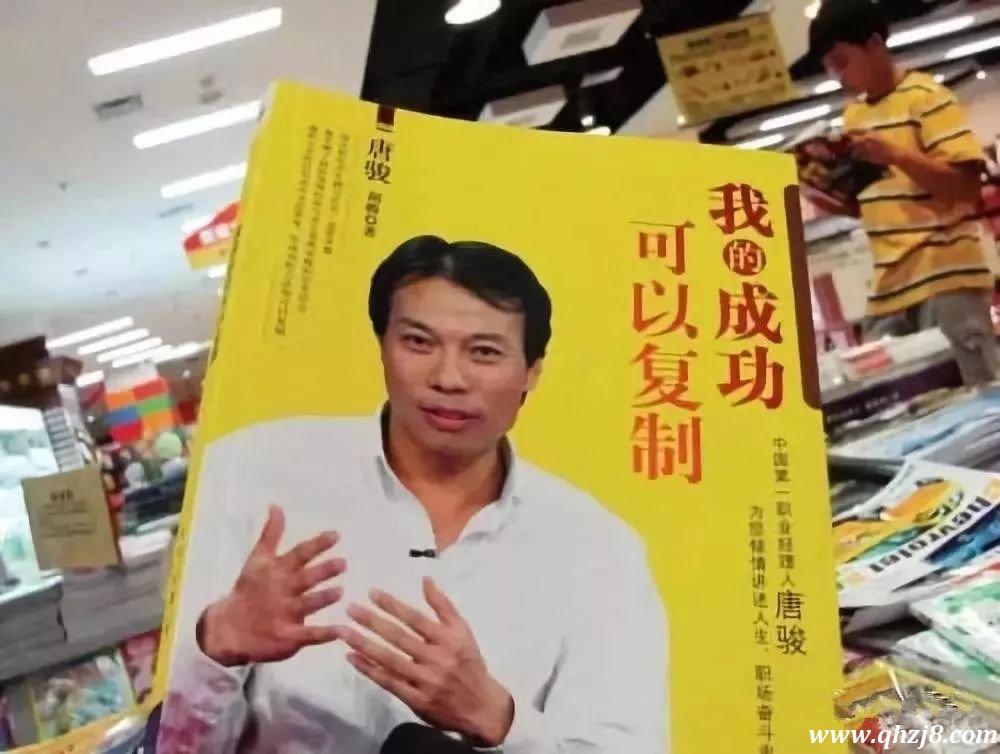

比如,唐駿的《我的成功可以復制》。

當年唐駿是近乎咪蒙一樣的存在,同時由于他是微軟的高管,有著實實在在的成功背景,所以他的成功學特別受歡迎。

唐駿1994年進入微軟(NASDAQ:MSFT)公司,擔任微軟總部WindowsNT開發部門的高級經理;2001年升任微軟全球技術中心總經理;2002年,任微軟(中國)有限公司總裁兼總經理。

這是一個很唬人的位子,但中國區總裁在微軟不是一個很高級的職位。在唐駿之上,離總部之間還隔著大中華區總裁、亞太區總裁。

后來在自傳中,唐駿說,想要成功就要善于營銷自己。簡言之,就是擅長包裝。

從一個跨國公司的職業經理人,包裝成中國最知名的打工皇帝,唐駿的身價也在不斷提升,為了讓自己的履歷更加光鮮,他甚至偽造自己的學歷:雙博士學位。

作為北郵畢業的高材生,那個年代的唐駿其實已經足夠牛逼,但是他并不滿意。可惜的是,2010年,他的履歷穿幫了,拆穿他的是后來非常著名的方舟子。

當時的唐駿是新華都(4.760, -0.12, -2.46%)(維權)的總裁兼CEO,在后來的自傳里稱,新華都給他開的薪酬超過10億元。

但是,他第一次被自己的成功學成功的帶到了溝里。

方舟子讓他意識到,公眾人物想要靠包裝上位,那一定要履歷干凈。

后來,唐駿漸漸消失在人們的視野里。

2019年11月4日,一家叫做“微創網絡”的公司提交了科創板招股書,令人驚訝的是,這家公司的董事長,正是唐駿。打工皇帝終于轉正,開始創業。

更令人驚訝的是,招股書顯示,這次唐駿的雙博士學歷變成了碩士。

微創看名字和微軟有點像,這是一家什么公司呢?

原來,公司的二股東就是微軟。

值得注意的是,公司的三股東是近來風頭正熱的區塊鏈概念企業—浙大網新(SH:600797)。

01 公司的核心技術

表哥分析過幾乎所有已上市的科創板公司,主要有四大類:芯片立國、科技強軍、治病救人、智慧高鐵。

微創軟件是做什么的呢?

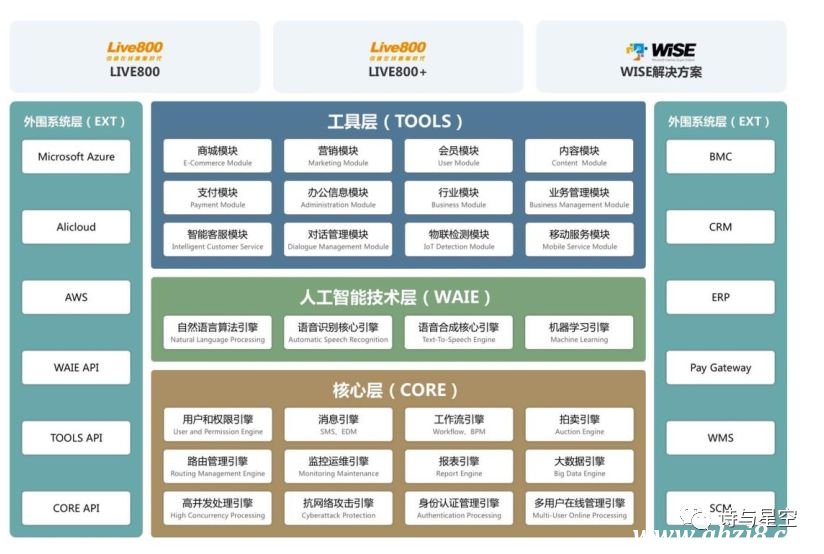

招股書用了非常華麗的辭藻介紹了公司的核心技術:公司擁有基于 WISE 技術開發平臺,并結合人工智能、大數據、云計算等新興技術研發的一批核心技術,主要核心技術均系公司自主研發而來,形成具有公司特征的專有產品及服務。公司核心技術廣泛應用于 Live800 產品與數字化轉型解決方案中。

作為一個IT人員,一臉懵的從頭看到尾。

發現這不過是個智能客服系統。

該系統有六大技術優勢:

1、開發平臺。

招股書對開發平臺非常自信,聲稱WISE 平臺是專注數字化轉型的、擁有技術創新性的分布式架構技術開發平臺,包括基礎核心層(CORE)、人工智能技術層(WAIE)、應用工具層(TOOLS)和外接系統層(EXT)四個核心層級。

看完這個架構,不過是一個以智能應答為核心的產品,表哥覺得錯怪科大訊飛(34.470, -0.03,-0.09%)了。

2、高并發處理技術。

這不應該是一個系統應該的基本素質嗎?阿里云表示:你說啥?我這速度太快聽不清!

3、扛網絡攻擊技術。

同上,阿里云表示,只需要兩千塊一個月。

4、自然語言處理技術。科大訊飛、BAT笑而不語。

5、統一身份認證和授權管理技術。

呃,簡單翻譯下,就是跨系統的用戶賬號統一管理,權限統一分配,這難道不應該是一個信息系統最基本的技術嗎?

6、對話自動分配 ACD 技術。

我們一般稱其為搶單模式。美團餓了么呵呵一笑。

02 靚麗業績背后的人脈

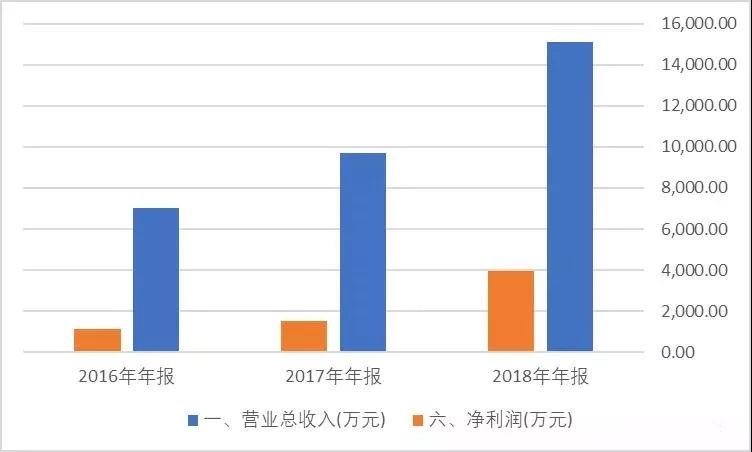

一般來說,初創企業的業績都不太好看,微創網絡(KCB:A03784)也不例外。2018年全年營收1.5億左右,雖然金額不大,但公司三年來,一步一個腳印,成長性非常好。

照這個增速,沒幾年就年入10億了。

事實情況呢?

打開大客戶清單,可以發現一些端倪。

以2018年大客戶為例,五大客戶均在唐駿的主場—上海,其中寶馬是微軟的深度合作伙伴,帝斯曼大數據中心使用了微軟的產品,銀聯則是微軟的戰略合作伙伴,另外兩家則為政府機構。

2019年,五大客戶里新晉了知行新能源和恩梯梯數據(NTT DATA),其中,NTT DATA是日本著名的電信公司旗下的數據公司,長期和微軟合作云技術,知行新能源是由前寶馬集團副總裁畢福康和前英菲尼迪中國總經理戴雷共同成立的,大概率從寶馬帶來了微軟合作的技術。

綜合來看,微創網絡的大客戶們,都有著濃郁的唐駿式風格:人脈重于技術。大多數來自微軟的朋友圈,唐駿靠在微軟的人脈,攢出一家擬在科創板上市的公司,不得不說是又一次成功。

03 公司的風險

正如前文所說,公司賴以生存的平臺其實技術含量不高。

為了佐證這一點,招股書貼心的列出了公司的著作權和專利權清單。

稍微有點IT基礎的人,大概就能看明白這些著作權是干什么的,無非就是協同辦公等軟件,或者叫OA。

之所有收獲如此高的營收,關鍵還是靠唐駿的人脈變現。

能把人脈變現成一家上市公司,也是體現了價值。

這種盈利模式,存在著必然的風險:

一是公司并購了金鎧甲,商譽高達8886萬元,相對于公司2.68億的資產總額,屬于非常高的比例了,存在著較大的商譽減值風險。

二是公司的老板—唐駿本人的風險,從大客戶清單來看,公司的營收主要來自微軟客戶,公司的核心生產力不是研發人員,而是唐駿本人。

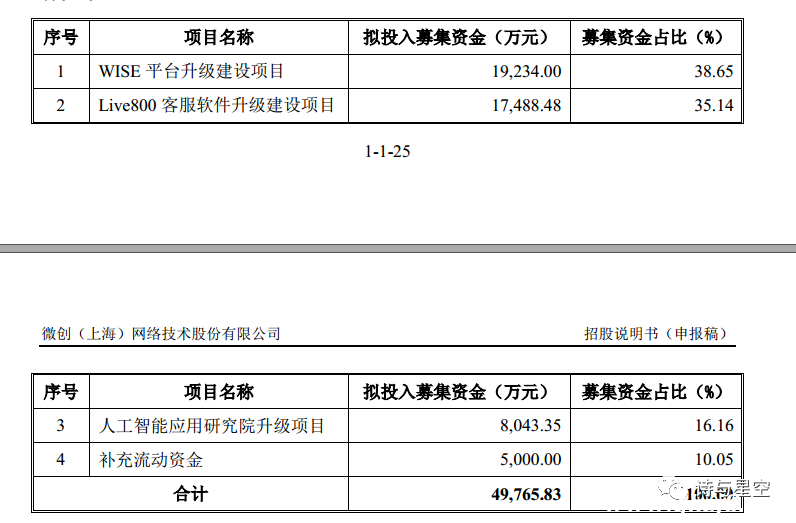

04 募資用途

從招股書看,公司擬募資4.98億元。

一家資產總額2.68億的公司募資4.98億,有點人心不足蛇吞象的味道。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。