嘉必優創業板被否叩門科創板 三版招股書數據"打架"

10月31日,嘉必優生物技術(武漢)股份有限公司(以下簡稱“嘉必優”)首發申請將上會。嘉必優擬在上交所科創板公開發行不超過3000萬股人民幣普通股(A股),占發行后總股本的比例不低于25%,超額配售部分不超過本次公開發行股票數量的15%,擬募集資金5.45億元,分別用于微生物油脂擴建二期工程項目、多不飽和脂肪酸油脂微膠囊生產線擴建項目、研發中心建設項目。嘉必優本次發行的保薦機構是國泰君安(17.300, -0.04, -0.23%)證券。

此前,嘉必優擬在創業板上市,而2017年7月12日召開的創業板發審委2017年第58次會議審核結果顯示,嘉必優首發未通過。

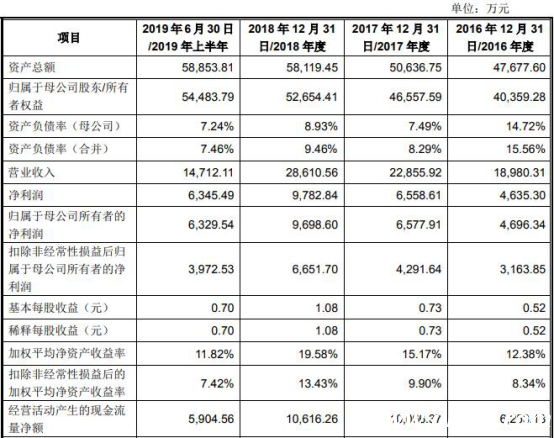

2019年10月22日公布的招股書上會稿顯示,2016年、2017年、2018年、2019年1-6月,嘉必優的營業收入分別為1.90億元、2.29億元、2.86億元、1.47億元;銷售商品、提供勞務收到的現金分別為2.10億元、2.46億元、2.85億元、1.54億元。

報告各期,嘉必優歸屬于母公司所有者的凈利潤分別為4696.34萬元、6577.91萬元、9698.60萬元、6329.54萬元;經營活動產生的現金流量凈額分別為6253.18萬元、1.01億元、1.06億元、5904.56萬元。

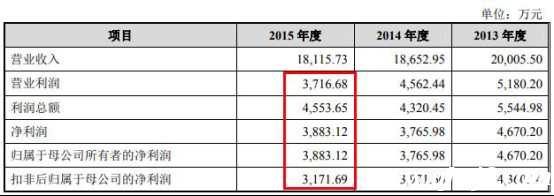

目前,嘉必優共披露四版招股書,其中三版招股書數據不一致。2016年6月22日報送的招股書申報稿顯示,2015年,嘉必優的營業利潤為3716.68萬元;利潤總額為4553.65萬元;凈利潤為3883.12萬元;歸屬于母公司所有者的凈利潤為3883.12萬元;扣非后歸屬于母公司的凈利潤為3171.69萬元。

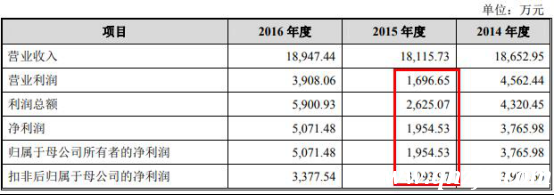

而2017年5月15日報送的招股書申報稿顯示,2015年,嘉必優的營業利潤1696.65萬元;利潤總額為2625.07萬元;凈利潤為1954.53萬元;歸屬于母公司所有者的凈利潤為1954.53萬元;扣非后歸屬于母公司的凈利潤為3093.97萬元。

另外,2017年5月15日報送的招股書申報稿顯示,2016年,嘉必優的營業收入為1.89億元;凈利潤為5071.48萬元;歸屬于母公司所有者的凈利潤為5071.48萬元;扣非后歸屬于母公司的凈利潤為3377.54萬元。

而2019年10月22日公布的招股書上會稿顯示,2016年,嘉必優的營業收入為1.90億元;凈利潤為4635.30萬元;歸屬于母公司所有者的凈利潤為4696.34萬元;扣非后歸屬于母公司的凈利潤為3163.85萬元。

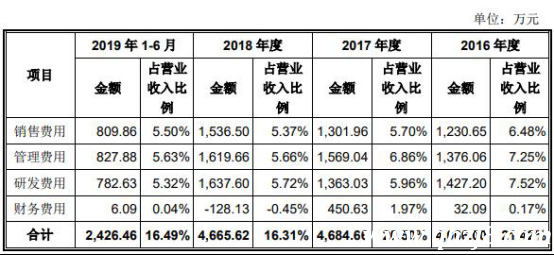

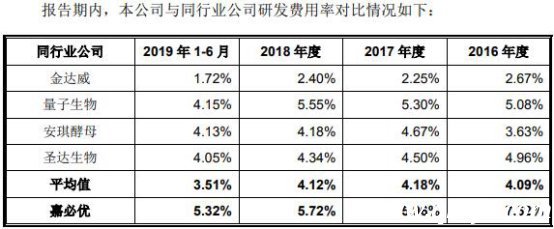

嘉必優研發費用占營業收入比例逐年下降。2016年至2019年1-6月,嘉必優研發費用投入分別為1427.20萬元、1363.03萬元、1637.60萬元及782.63萬元,研發費用占營業收入比例分別為7.52%、5.96%、5.72%、5.32%。

報告期各期末,嘉必優應收賬款余額分別為7635.29萬元、7650.00萬元、1.22億元、9935.11萬元,應收賬款余額占營業收入比例的比例分別為40.23%、33.47%、42.56%、67.53%;應收賬款凈額分別為6667.28萬元、6631.25萬元、10321.11萬元和8615.29萬元,占資產總額比例分別為13.98%、13.10%、17.76%和14.64%。

報告期各期,嘉必優營業外收入中來自于帝斯曼的補償款分別為2341.24萬元、2971.53萬元、3784.29萬元和2293.55萬元,補償款稅后金額占公司凈利潤的比例分別為42.93%、38.51%、32.88%和30.72%,占比較大。2015年1月,嘉必優與帝斯曼簽署《和解協議》,制約了其在海外發展的步伐。

據科創板日報報道,5月29日,嘉必優收到首輪問詢函。上交所要求其結合可比上市公司研發費用率較低、可比公司的科技含量等情況,進一步說明公司所在行業是否具有科創屬性、公司是否符合科創板定位。嘉必優在招股書中表示,其目前產品所采用的核心技術屬于生物制造領域,符合國家推動生物制造發展的國家戰略。

中國經濟網記者就相關問題向嘉必優發去采訪函,截止發稿,未獲回復。

食品制造企業沖關科創板 2017年IPO被否

嘉必優的主營業務包括多不飽和脂肪酸ARA、藻油DHA及SA、天然β-胡蘿卜素等多個系列產品的研發、生產與銷售,產品廣泛應用于嬰幼兒配方食品、膳食營養補充劑和健康食品、特殊醫學用途配方食品等領域。

嘉必優控股股東為武漢烯王,實際控制人為易德偉。截至招股說明書簽署之日,武漢烯王直接持有嘉必優59.00%股權,為嘉必優的控股股東。易德偉持有烯王投資61.50%的股權,烯王投資持有武漢烯王66.71%的股權,武漢烯王持有公司59.00%的股份。易德偉通過烯王投資以及武漢烯王間接控制嘉必優50.00%以上的股權,為公司的實際控制人。

易德偉:1965年生,中國國籍,無境外永久居留權,本科學歷。1987年7月至1991年12月,任華中師范大學科研處副科長、代理科長;1991年12月至1993年2月,任職于國家教育委員會(現國家教育部)社會科學司規劃處;1993年10月至1999年12月,任北京納英文化傳播公司董事長;1999年12月至今,任武漢烯王董事長;2009年11月至今,任烯王投資董事長;2004年9月至2015年12月,歷任嘉必優有限董事長、總經理;2015年12月至今,任公司董事長兼總經理。目前兼任嘉益寶執行董事、中科光谷董事、志邦家居(19.700, -0.25, -1.25%)股份有限公司獨立董事、上海時代光華董事、杭州育乎教育科技有限公司董事。

嘉必優擬在上交所科創板公開發行不超過3000萬股人民幣普通股(A股),占發行后總股本的比例不低于25%,超額配售部分不超過本次公開發行股票數量的15%,擬募集資金5.45億元,其中1.98億元用于微生物油脂擴建二期工程項目,1.99億元多不飽和脂肪酸油脂微膠囊生產線擴建項目,1.48億元研發中心建設項目。嘉必優本次發行的保薦機構是國泰君安證券。

招股書顯示,嘉必優人本次發行上市申請適用《上市規則》第2.1.2條第(一)項的規定。即預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元。

值得一提的是,此前,嘉必優擬在創業板上市,而2017年7月12日召開的創業板發審委2017年第58次會議審核結果顯示,嘉必優首發未通過。創業板發審委提出嘉必優持股比例達50%的創始股東嘉吉投資退出股東名單的信息披露問題、不同客戶間銷售價格差異較大的原因、向關聯方銷售價格相對較高的合理性問題,以及是否因無證生產食品添加劑而違反《食品安全法》等法律法規等問題。

近三年業績增長

招股書顯示,2016年、2017年、2018年、2019年1-6月,嘉必優的營業收入分別為1.90億元、2.29億元、2.86億元、1.47億元;銷售商品、提供勞務收到的現金分別為2.10億元、2.46億元、2.85億元、1.54億元。

2016年、2017年、2018年、2019年1-6月,嘉必優歸屬于母公司所有者的凈利潤分別為4696.34萬元、6577.91萬元、9698.60萬元、6329.54萬元;經營活動產生的現金流量凈額分別為6253.18萬元、1.01億元、1.06億元、5904.56萬元。

三版招股書數據“打架”

目前,嘉必優共披露了四版招股書,分別為2016年6月22日報送的招股書申報稿、2017年5月15日報送的招股書申報稿、2019年4月29日公布的招股書申報稿、2019年10月22日公布的招股書上會稿。中國經濟網對比招股書后發現,嘉必優其中三版招股書中,2015年和2016年營業收入、凈利潤等數據對不上。

2016年6月22日報送的招股書申報稿顯示,2015年,嘉必優的營業利潤為3716.68萬元;利潤總額為4553.65萬元;凈利潤為3883.12萬元;歸屬于母公司所有者的凈利潤為3883.12萬元;扣非后歸屬于母公司的凈利潤為3171.69萬元。

來源:2016年6月22日報送的招股書申報稿

而2017年5月15日報送的招股書申報稿顯示,2015年,嘉必優的營業利潤1696.65萬元;利潤總額為2625.07萬元;凈利潤為1954.53萬元;歸屬于母公司所有者的凈利潤為1954.53萬元;扣非后歸屬于母公司的凈利潤為3093.97萬元。

來源:2017年5月15日報送的招股書申報稿

另外,2017年5月15日報送的招股書申報稿顯示,2016年,嘉必優的營業收入為1.89億元;凈利潤為5071.48萬元;歸屬于母公司所有者的凈利潤為5071.48萬元;扣非后歸屬于母公司的凈利潤為3377.54萬元。

來源:2017年5月15日報送的招股書申報稿

而2019年10月22日公布的招股書上會稿顯示,2016年,嘉必優的營業收入為1.90億元;凈利潤為4635.30萬元;歸屬于母公司所有者的凈利潤為4696.34萬元;扣非后歸屬于母公司的凈利潤為3163.85萬元。

來源:2019年10月22日公布的招股書上會稿

研發投入占比逐年下降

2016年至2019年1-6月,嘉必優的銷售費用分別為1230.65萬元、1301.96萬元、1536.50萬元、809.86萬元,銷售費用占營業收入比例分別為6.48%、5.70%、5.37%、5.50%。

報告期各期,嘉必優研發費用投入分別為1427.20萬元、1363.03萬元、1637.60萬元及782.63萬元,研發費用占營業收入比例分別為7.52%、5.96%、5.72%、5.32%。

報告期各期,同行業可比上市公司研發費用率平均水平分別為4.09%、4.18%、4.12%和3.51%,嘉必優研發費用率分別高出同行業可比上市公司平均水平3.43、1.78、1.60和1.81個百分點。

應收賬款余額占營業收入比例大幅增長

報告期各期末,嘉必優應收賬款余額分別為7635.29萬元、7650.00萬元、1.22億元、9935.00萬元,應收賬款余額占營業收入比例的比例分別為40.23%、33.47%、42.56%、67.53%;應收賬款凈額分別為6667.28萬元、6631.25萬元、1.03億元和8615.29萬元,占資產總額比例分別為13.98%、13.10%、17.76%和14.64%。

嘉必優表示,2018年末,公司應收賬款規模有所增加,主要系隨著銷售規模擴張,貝因美(6.270,0.08, 1.29%)、飛鶴、蒙牛、伊利等客戶應收賬款余額增加所致。2019年6月末,公司應收賬款規模有所下降。

報告期內,嘉必優應收賬款周轉率分別為2.42次/年、2.72次/年、2.73次/年和1.16次/年,低于同行業上市公司平均水平7.01次/年、6.56次/年、6.13次/年和2.79次/年。

對此,嘉必優稱,主要原因包括公司客戶集中度相對較高、部分客戶應收賬款逾期、公司與同行業公司業務領域存在差異。嘉必優還表示,現金流量凈額為正且保持增長,公司具備較好的現金流和運營能力,應收賬款周轉率較低不會影響公司經營穩定性和持續盈利能力。

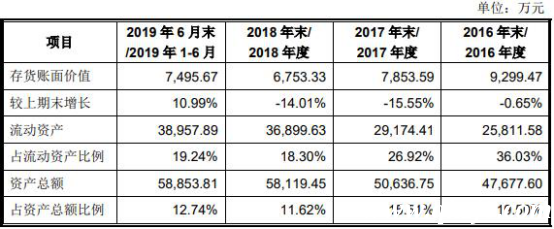

報告期各期末,嘉必優存貨賬面價值分別為9299.47萬元、7853.59萬元、6753.33萬元和7495.67萬元,占流動資產比例分別為36.03%、26.92%、18.30%、19.24%,占資產總額比例分別為19.50%、15.51%、11.62%、12.74%。

主營業務毛利率高于行業平均

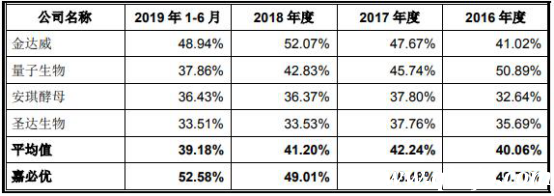

2016年至2019年1-6月,嘉必優主營業務毛利率分別為49.76%、46.48%、49.01%和52.58%,同行業上市公司平均值分別為40.06%、42.24%、41.20%、39.18%,嘉必優的主營業務毛利率較同行業上市公司高出4-8個百分點。

嘉必優稱,公司產品主要應用領域為嬰幼兒配方奶粉,下游客戶對ARA、DHA產品的質量安全遴選標準高于一般的市場產品,公司具有完善的食品生產安全管理體系和長期技術經驗積累,能夠與客戶保持穩定長期的業務合作,具有相應的利潤空間。同時,公司持續加大研發投入,不斷推出新的產品種類,創造新的盈利增長點,并且持續改善工藝水平、提升產品產出率,降低單位產品成本,因此毛利率水平相對較高。

客戶集中度較高

2016年、2017年、2018年、2019年1-6月,嘉必優向前五大客戶銷售金額分別為1.36億元、1.54億元、1.81億元、1.02億元,銷售收入占營業收入的比重分別為71.40%、67.21%、63.16%和69.58%,下游客戶的集中度相對較高。

嘉必優在招股書中表示,如若未來主要客戶因其經營策略調整、經營狀況不佳、行業性需求下滑,或轉向公司競爭對手大量采購,從而減少對公司的采購訂單,將對公司經營業績產生較大的不利影響。另外,如若主要客戶出現重大經營或財務風險,公司對其貨款回收將面臨較大風險。

補償款占凈利比例較大 協議限制發展

報告期各期,嘉必優營業外收入中來自于帝斯曼的補償款分別為2341.24萬元、2971.53萬元、3784.29萬元和2293.55萬元,補償款稅后金額占公司凈利潤的比例分別為42.93%、38.51%、32.88%和30.72%,占比較大。

據投資時報,2015年1月,嘉必優與帝斯曼簽署《和解協議》,約定:嘉必優停止所有針對帝斯曼專利無效的訴訟,帝斯曼同意不針對過往的專利侵權行為起訴嘉必優。發行人作為被許可方與帝斯曼簽署了《專利許可協議》和《加工及供貨協議》。協議約定,嘉必優不能在帝斯曼專利區內發展新的客戶,除了帝斯曼特別許可的客戶;不能向帝斯曼專利區(中國大陸除外)銷售ARA產品。2015年至2023年帝斯曼預計向嘉必優采購ARA油脂產品的數量少則75噸,多至347噸,若未達到協議約定的采購量,則差額由帝斯曼向公司現金補償。

與帝斯曼所簽訂的各項協議,制約了其在海外發展的步伐。雖然帝斯曼向嘉必優簽訂了年度定額采購補償協議,但若ARA產品在此期間價格暴跌,會使得該公司既失去了大量賠償金額,又失去了占領海外市場的寶貴時間。

科創屬性遭質疑

據科創板日報報道,5月29日,嘉必優收到首輪問詢函。上交所要求其結合可比上市公司研發費用率較低、可比公司的科技含量等情況,進一步說明公司所在行業是否具有科創屬性、公司是否符合科創板定位。

嘉必優在招股書中表示,其目前產品所采用的核心技術屬于生物制造領域,符合國家推動生物制造發展的國家戰略。公司ARA和DHA所屬的生物油脂、主要產品之一二十二碳六烯酸均被《戰略性新興產業重點產品和服務指導目錄(2016版)》列為重點產品。另據國家統計局發布的《戰略性新興產業分類》,公司所處行業為“生物產業”中的“生物化工制品制造”。

但上交所要求其按照科創板上市相關要求撰寫招股書關于業務、技術、行業、科創板定位等內容,對其是否符合科創板定位進行審慎評估。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。