芯原股份申請科創板上市:華為供應商 小米基金持股

芯片產業鏈上的企業——芯原股份日前向科創板提交了上市申請。

招股書顯示,公司商業模式較為獨特,無自有品牌的芯片產品,主要提供一站式芯片定制和半導體IP(知識產權)授權業務,下游客戶包括芯片設計公司、系統廠商和互聯網公司,目前A股暫無與其主營業務類似的上市公司。

芯原股份維持較高的研發投入。2019年上半年,公司研發費用1.94億元,研發費用率31.99%,要高于目前國內已經上市的大多芯片設計公司。

不過,公司目前毛利率難以覆蓋較高的費用率,2016-2018年歸母凈利潤均為虧損。2019年上半年,營收6.08億元,歸母凈利潤474.19萬元,扣非后歸母凈利潤虧損2,670.66萬元。

公司選擇第四套上市標準:“預計市值不低于人民幣30億元,且最近一年營業收入不低于人民幣3億元”。

大基金、小米基金持股

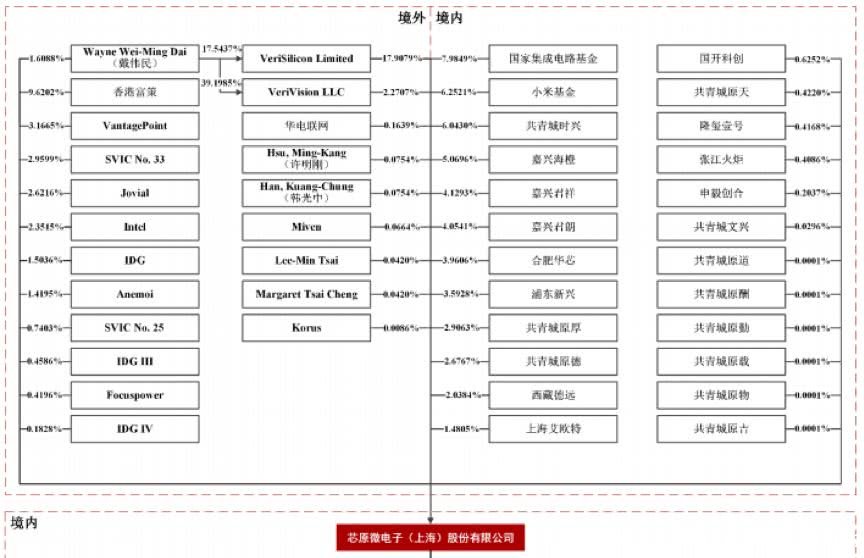

芯原股份成立于2001年,公司無控股股東,無實際控制人。截至招股說明書簽署日,第一大股東VeriSilicon Limited持股比例為17.91%,由公司董事長、總裁戴偉民及其親屬控股。

芯原分別于2018年12月及2019年6月引進了國家集成電路基金(俗稱“大基金”)及小米基金,截止招股說明書簽署日,其持股比例分別為7.98%及6.25%,為第三、第四大股東。另外,公司股東還包括Intel、IDG資本等。

高研發投入

招股書顯示,芯原是一家依托自主半導體IP,為客戶提供一站式芯片定制服務和半導體IP授權服務的企業,主要客戶包括英特爾、博世、華為、瑞芯微、晶晨股份(85.000, -0.17, -0.20%)等半導體行業公司以及Facebook、谷歌等大型互聯網公司。

由于業務的特殊性,對公司研發能力要求較高。財務數據顯示,2016年度、2017年度、2018年度及2019年上半年,公司研發費用分別為3.10億元、3.32億元、3.47億元及1.94億元,研發費用率分別為37.18%、30.71%、32.85%、31.99%,基本保持在30%以上。

公司研發費用率要高于此前在科創板上市的睿創微納(49.210, 0.13, 0.26%)、瀾起科技(72.810,-0.60, -0.82%)、樂鑫科技(193.500, 6.50, 3.48%)、晶晨股份等芯片設計公司,與29家已上市科創板企業相比也位于較高水平。以下為根據2019年中報整理的科創板公司研發費用相關情況:

根據公開資料,截止2019年6月末,公司總人數為812人,其中研發人員為677人,占員工總比例為83.37%。公司在全球范圍內擁有有效發明專利117項、商標62項,在中國境內登記集成電路布圖設計專有權104項、軟件著作權12項。

行業地位上,招股書顯示,根據IPnest統計,從半導體IP銷售收入角度,芯原是中國大陸排名第一、全球排名前六的半導體IP供應商。根據Compass Intelligence報告,2018年人工智能芯片企業排名中,芯原位居全球第21位,在中國大陸企業上榜名單中排名第三,華為海思、瑞芯微排在前二位。

六成收入來自海外,虧損收窄

目前,公司大部分收入來自海外。2016-2018年度及2019上半年,海外收入占比分別為82.14%、67.65%、73.75%、60.21%,海外收入占比呈下降態勢。

公司整體毛利率逐年增加,由2016年的32.92%升至2019年中報的46.10%。不過,毛利率仍難以覆蓋包括研發費用在內較高的費用率。

2016-2018年度,公司歸母凈利潤分別為-14,551.55萬元、-12,814.87萬元及-6,779.92萬元,尚未在一個完整會計年度內盈利,但虧損額收窄。

2019年上半年,公司營收6.08億元,歸母凈利潤474.19萬元,扣非后歸母凈利潤虧損2,670.66萬元。截至2019年6月30日,公司未分配利潤(累計未彌補虧損)為-15.35億元。

值得注意的是,截至2019年6月30日,公司因2004年9月收購上海眾華電子有限公司100%股權和2016年1月收購圖芯美國100%股權,合計形成商譽約1.74億元。商譽減值風險需留意。

擬募資不超7.9億元

公司發行擬募集資金不超過7.9億元,募資主要投向智慧可穿戴設備的IP應用方案和系統級芯片定制平臺的開發及產業化項目、智慧汽車的IP應用方案和系統級芯片定制平臺的開發及產業化項目、智慧家居和智慧城市的IP應用方案和芯片定制平臺、智慧云平臺系統級芯片定制平臺的開發及產業化項目、研發中心升級項目五個項目。

其中,研發中心升級項目擬投入金額最多,約3億元,占比達到37.97%。其次是智慧汽車的IP應用方案和系統級芯片定制平臺的開發及產業化項目及智慧云平臺系統級芯片定制平臺的開發及產業化項目,占比分別為18.99%及15.19%。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。