樂艙物流闖關港交所,海運價格回落,業績高增長或難維持

經濟全球化之下,世界各地的經貿往來愈加頻繁,海運已成為世界經濟大動脈。疫情爆發后,海運價格不僅沒降,反而不斷飆升。在此背景下海運公司賺的盆滿缽滿,長榮海運去年給員工發40個月年終獎的新聞更是引發一時轟動。

隨著業績的猛增,又有海運公司準備赴港上市。近期,樂艙物流股份有限公司(以下簡稱“樂艙物流”)向港交所遞表,由中信證券和農銀國際擔任聯席保薦人。

1

業績高增長或難維持

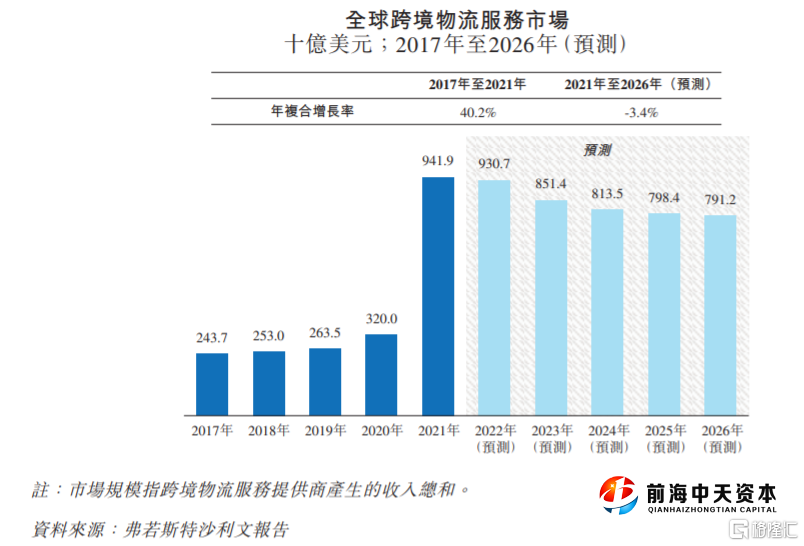

樂艙物流成立于2004年,成立初期公司即開始了在中國重點口岸的布局,在東部沿海城市設立了多個分支機構,開展跨境物流服務業務。隨著全球跨境物流服務市場規模的擴大,以及中國跨境物流服務的快速發展,公司規模也越做越大。

按2021年收入計,樂艙物流是中國第五大民營跨境海運物流服務提供商,并且是前五大中唯一提供自營跨境海運服務的。

具體來看,公司有兩大業務條線,即跨境物流服務及船舶出租服務。其中,報告期內樂艙物流超90%的收入來源于跨境物流服務業務。

樂艙物流的境物流服務覆蓋跨境物流的各個主要環節,包括攬件、倉儲分揀、清關、跨境海運、倉儲中轉及尾程配送。2021年,公司全資附屬公司博亞國際海運開通了中美之間的自營跨境海運服務業務。

受益于近年來集裝箱市場的高景氣度,以及全球海運價格飆升,樂艙物流業績增速迅猛。據招股書,報告期內,樂艙物流的收入分別約5.63億元、7.82億元、41.95億元、26.85億元,對應的期內利潤分別約1190.5萬元、2754萬元、3.92億元、2.82億元。

跨境物流服務行業具有高度波動性,受到全球運輸產品需求變化、全球經濟、貿易往來、貨幣匯率等因素的影響,存在明顯的周期性。在海運價格高的時候,海運企業賺得盆滿缽滿,一旦運價下跌,企業的利潤就會受到影響。

今年二季度以來,全球海運價格已有下滑趨勢,業內人士認為,相關企業的盈利或已見頂。

在跨境物流服務行業中,燃油屬重大成本,燃油漲價或燃油供應中斷可能會降低公司的盈利能力。

2019年至2022年上半年,樂艙物流的毛利率分別為8.7%、8.2%、10.9%、12.6%,整體呈增長趨勢。未來,如果海運價格繼續下跌,或燃油價格上漲,有可能會壓縮公司的毛利率。

此外,由于客戶物流服務需求受季節性影響,樂艙物流的經營業績也存在季節性波動。中國到北美及歐洲航線的傳統旺季為每年的第三季度,在這個時間海外賣方要為圣誕節和新年假期作準備;中國到東南亞及東亞航線的傳統旺季為第四季度且在中國新年之前,而其他特定時期客戶的物流服務需求會相對較小。如果公司在物流旺季的收入低于預期,可能會影響經營業績。

2

重金買船舶,流動負債增加

跨境海運是跨境物流的重要環節,樂艙物流的跨境海運由自己運營或第三方船運公司提供。其運營的跨境海運主要連接中國和美國、加拿大、 墨西哥、荷蘭、澳大利亞、日本、越南及印度尼西亞等海外國家。由第三方船運公司提供的跨境海運覆蓋的目的地更廣。

為了保證運輸能力的穩定性,公司擁有自己的船舶,以及不同規格和功能的集裝箱,來實現多種運輸服務。截止2022年6月底,樂艙物流購入了四艘集裝箱船舶,其中在今年6月,公司簽訂合同訂購兩艘超大型集裝箱船舶。然而這種重資產投入,也增加了公司的流動負債。

截至2020年12月31日,樂艙物流的流動負債凈額約1877萬元,主要受貿易商應付款項、計息銀行及其他借款增加的影響,其中部分款項用于購買船舶及集裝箱。

截至2022年8月31日,公司錄得流動負債7900萬元,主要是由于采購兩艘超大型集裝箱船舶使現金及銀行結余減少。如果這種情況持續,公司可能面臨流動資金不足或無法償還短期債務的風險。

樂艙物流還面臨著匯率波動的風險。盡管公司業務主要以人民幣結算,但也有部分以美元和其他貨幣進行結算。報告期內,樂艙物流以美元及其他外幣計值的現金及現金等價物分別約0.22億元、0.25億元、1.8億元、6.04億元,未來如果匯率大幅波動,可能會影響公司的業績。

3

結語

樂艙物流所處的跨境物流服務行業競爭激烈,且具有很強的周期性。前幾年,受益于集裝箱市場高景氣度和國際運價上漲,公司業績增長迅猛,然而隨著今年二季度以來全球海運價格的回落,這種賺錢效應可能無法持續。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。