毛利率高達近70%!“上海團長”撐起一個IPO

一場疫情改變了很多企業的發展軌跡,有的節衣縮食,艱難度日,有的乘風而上,抓住了機遇。

近期二次遞表港股的乓乓響(中國)有限公司(以下簡稱“乓乓響”)便是其中的“幸運兒”。

乓乓響的名字取自上海方言,常被用來形容“做人做事經得起敲打”。

它是一家來自上海的食堂食品供應鏈綜合服務供應商,獨家保薦人是中國平安資本(香港)。

根據招股書,乓乓響的控股股東為黃建義、張衛平夫婦,二人合計持有該公司100%的股權。其中,黃建義為乓乓響的董事會主席、行政總裁兼執行董事,擁有超過40年的經驗,在農產品及食品行業深耕已久。值得注意的是,黃建義獲委任為上海市商業聯合會副會長。

值得注意的是,2012年9月黃建義與另外兩名共同創始人許建平及錢建平成立了乓乓響農副產品,2016年在新三板掛牌上市,2019年8月終止掛牌,主要從事食品及其他產品的銷售及分銷。

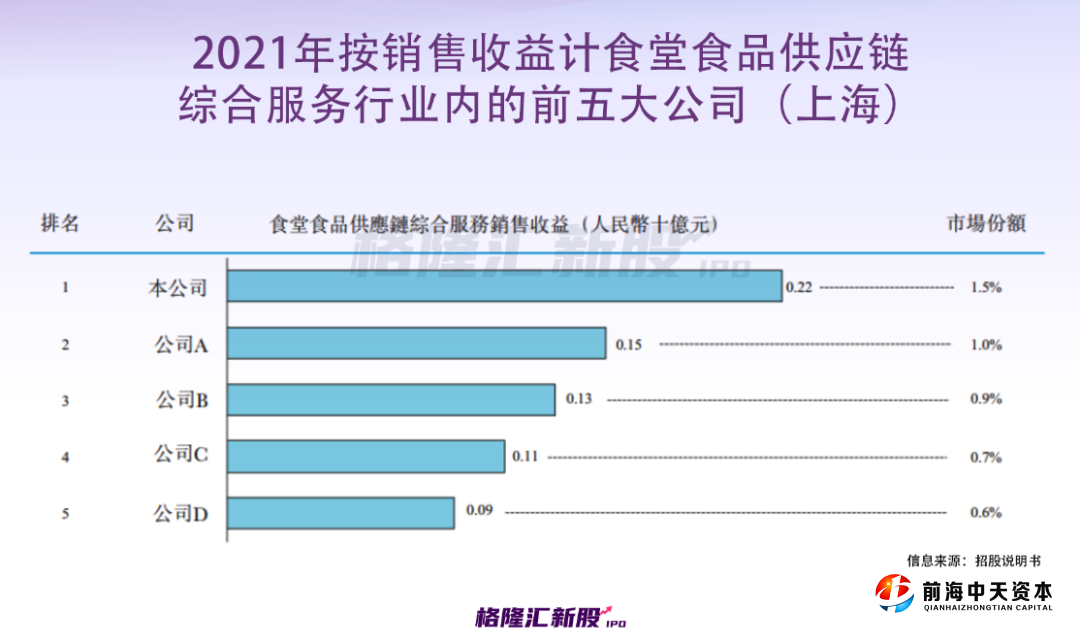

根據弗若斯特沙利文數據,按2021年銷售收益計算,乓乓響是上海最大食堂食品供應鏈綜合服務供應商。不過,上海食堂食品供應鏈綜合服務市場極為分散,有超過500家的入局者,按2021年銷售收益計算,其市場份額僅為1.5%。

眾所周知,疫情對餐飲業的打擊可不是一星半點,但這家食品供應鏈公司卻在這一特殊時期,在魔都做成了一門高利潤的生意,值得探究一番。

01

客戶毛利率高達70%

首先,來看看乓乓響的基本面,可以說是在疫情時期實現了“逆襲”。

2019年、2020年和2021年,乓乓響的營業收入分別為1.43億元、1.23億元、2.23億元,凈利潤分別為2268.9萬元、2729.1萬元、3660.9萬元;同時,2022年前五個月乓乓響的營收為7445.8萬元,同比下降15%;凈利潤1808.1萬元,同比增長42.5%。報告期內(2019年、2020年、2021年及截至2022年5月31日止五個月),毛利率分別約為28.9%、38.2% 、33.8%、53.4%,增長顯著。

此外,報告期內,乓乓響的經營活動所得現金凈額分別為4114萬元、1220.3萬元、5445.2萬元、-296.2萬元;截至2019年末、2020年末、2021年末和2022年5月末,乓乓響持有的現金及現金等價物分別為1492.2萬元、3527萬元、3330.6萬元、470.9萬元。

值得注意的是,2019年8月,乓乓響農副產品向其當時股東宣派現金股息1200萬元(已于2021年3月派付);后來,乓乓響農副產品就其截至2022年6月30日止六個月的可予分派溢利向當時股東乓乓響香港宣派股息2340萬元(截至最后實際可行日期尚未派付)。

可以很直觀地發現,不同于其他“求生存”的企業,乓乓響的業績出現了明顯的起伏,毛利率有了較大的提升,其盈利表現十分搶眼,這種“魔法”可不常見,顯然這與疫情緊密相關。

來看看它的經營模式,一般來說,乓乓響主要向上海的企業及機構客戶供應農產品及其他食品,而客戶將使用這些產品準備餐食,并在食堂或餐廳提供或制作成盒飯來供給學生、員工等。

提供食堂食品供應鏈綜合服務的業務模式,圖片來源:招股書

目前,其農產品及其他食品組合超過4100款產品,主要分為:動物性食品、植物性食品、加工食品、谷物、食用油及調味品。按產品類型劃分,報告期內,動物性食品及植物性食品的銷售額合計占乓乓響毛利的最大份額。

報告期內,乓乓響的客戶包括幼兒園及教育機構、餐飲服務供應商、銀行、醫院、政府附屬機構以及批發商、貿易公司等。拆分來看,幼兒園及教育機構是其主要的客戶群體,報告期內,來自幼兒園及教育機構客戶的收入分別占總收益的83.2%、59.4%、63.4%、25.9%,不過占比存在波動。

值得關注的是,2020年、2021年及截至2022年5月31日止五個月的客戶保留率在不斷下降,分別為80.6%、72.8%、69.3%。

而在這段時間里,乓乓響流失了來自幼兒園及教育機構的訂單,主要是由于2022年奧密克戎疫情,這一類客戶在2022年3月至5月期間將課程轉移到在線授課,它便失去了“用武之地”。

但是,這并不影響乓乓響繼續搞事業,它在這一特殊時期,迎來了新的客戶群體——讓乓乓響賺錢的“功臣”。

截至2022年5月31日的五個月,對乓乓響收入貢獻最大的是臨時及應急服務客戶,貢獻收入3426.6萬元,占比達到46%,而在此之前,這塊收入為零。

按客戶劃分來看毛利率,今年前五個月,臨時及應急服務客戶的毛利率高達近70%,過于吸睛;而幼兒園及教育機構的毛利率排在第二,近50%;餐飲服務供應商及銀行、醫院和政府附屬機構等的毛利率在30%上下。

原來,在疫情封控期間,2022年3月乓乓響農副產品獲上海市農業農村委員會選為「上海市新冠疫情防控農產品供給保障重點單位」,負責向各類客戶配送農產品及其他食品,發展了139名臨時及應急服務客戶。另外,2022年6月還獲川沙新鎮「新冠」疫情防控緊急處置工作領導小組辦公室評為「川沙新鎮集采集配社區直供單位」。

什么是臨時及應急服務客戶?乓乓響也解釋了,指的是上海市住宅區團購團長、通過快團團購買團購包的個人客戶、政府機關等。

團長,這個在疫情時期的熱詞,大家一定不陌生,在人們宅家期間,團長可以說是小區內張羅吃穿用度的好伙伴。

具體來看,今年前五個月團購團長是采購主力,貢獻了1732.3萬元,占比50.6%,個人客戶和政府機構緊隨其后,占比分別為20.3%、15.7%。

雖說臨時及應急服務客戶帶來的蛋糕較大,但從客戶數量上來看,幼兒園及教育機構仍坐穩第一名的寶座。

顯而易見,疫情時期,臨時及應急服務客戶帶來的收益不僅在一定程度上抵消了來自幼兒園及教育機構、餐飲服務供應商等方面的消極影響,還為公司帶來了豐厚的利潤。

02

業績不具備可持續性?

從行業的發展角度來說,食品供應鏈綜合服務市場具備一定的成長性。

雖然疫情的爆發對食品供應鏈綜合服務市場有一定的重創,但也推動了行業的數字化升級。未來五年,在我國這一市場規模從2022年的33,651億元增至2026年的52,802億元,復合年增長率為11.9%。

其中,食堂食品供應鏈綜合服務行業也有望得到進一步發展。公開數據顯示,按收益計,上海食堂食品供應鏈綜合服務行業的市場規模將維持強勁增長,從2022年的173億元增至2026年的338億元,復合年增長率為18.2%。

乓乓響擬募集的資金主要用于策略性收購,以提升市場份額及市場地位;同時,將用于升級公司的基礎設施,加強其營運效率及供應能力;擴大銷售覆蓋范圍及在長三角地區設立新的區域配送中心等。

不過,從長期來看,乓乓響的業績依舊存在著無法忽視的不確定性。

疫情之下,臨時及應急客戶成了公司的“救星”,使得其業績實現“逆襲”,但這未必具備可持續性。一旦沒有入選成為所謂的“保供企業”,或難以形成穩定的盈利模式。屆時,疫情的沖擊、客戶的驟減、原材料的價格波動、食品安全的潛在風險等因素都會成為業績增長的“絆腳石”。

另外,拋開臨時及應急客戶帶來的利潤光環,乓乓響的本業——向幼兒園及教育機構供餐其實也挺賺錢,公司自稱其長期服務于上海的幼兒園及教育機構子領域,具備較強議價能力。

根據招股書,乓乓響會指定專責定價人員執行公司的定價政策、監察其盈利能力及整體競爭力。其定價團隊定期核實市價,將采購價及售價與市價進行比較。根據相關客戶及供貨商框架協議,每周至每月調整公司與客戶及供貨商的買賣價。在某種程度上,其可透過提高其產品的售價來抵銷部分或全部采購價的增幅,以確保其盈利水平。

但事實上,這所謂的“議價能力”或許難以具備真正的說服力,乓乓響等公司還未形成真正的護城河,毛利率的波動很明顯,主要受市場環境、采購框架協議、定價政策等多重因素影響。

03

結語

一場疫情或許暫時令不少企業不得不關上了經營的大門,但也為其打開了一扇扇新的機遇之窗。不過,當疫情帶來的紅利不再,如何維持高增長、繼續保持產品競爭力和市場份額是這些乘風而上的企業需要深思的課題,不然終究是曇花一現,區區一個“裸泳者”罷了。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。