卡萊特沖刺創(chuàng)業(yè)板IPO,“LED顯示控制系統(tǒng)第一股”花落誰家?

卡萊特云科技股份有限公司(以下簡稱“卡萊特”)首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的注冊申請獲證監(jiān)會同意。

據(jù)悉,諾瓦星云與卡萊特同年提交招股書,二者誰能成為“LED顯示控制系統(tǒng)第一股”頗為行業(yè)內(nèi)人士關注。而此次卡萊特IPO申請獲證監(jiān)會同意,意味著其距離成為“LED顯示控制系統(tǒng)第一股”又近了一步。

近年來,卡萊特的營收在逐年增長,但其主要產(chǎn)品接收卡業(yè)務的營收占比和價格均出現(xiàn)下滑,且過半營收均依靠前五大客戶。值得關注的是,在LED顯示屏產(chǎn)業(yè)增速放緩的環(huán)境下,如此成色的卡萊特未來成長性究竟幾何?

擬募資8.31億元,營收及利潤逐年穩(wěn)步增長

卡萊特成立于2012年,是一家以視頻處理算法為核心、硬件設備為載體,為客戶提供視頻圖像領域?qū)I(yè)化顯示控制產(chǎn)品的公司。

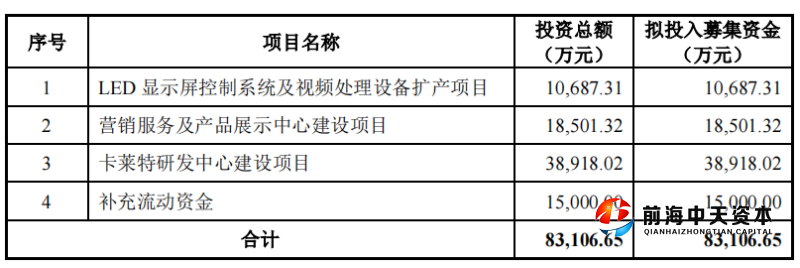

根據(jù)招股書,其本次公開發(fā)行的股份數(shù)量不超過1700萬股,占發(fā)行后總股本的比例不低于25%。該公司擬募資8.31億元用于LED顯示屏控制系統(tǒng)及視頻處理設備擴產(chǎn)項目、營銷服務及產(chǎn)品展示中心建設項目、卡萊特研發(fā)中心建設項目以及補充流動資金。

截至招股說明書簽署之日,卡萊特的控股股東為三涵邦泰,持股比例為54.11%。此外,直接持有卡萊特5%以上股份的股東為佳和睿信、安華創(chuàng)聯(lián)和深圳納百川。

本次發(fā)行前,周錦志直接持有卡萊特2.85%的股份,通過三涵邦泰間接持股 54.11%,同時周錦志通過擔任深圳納百川執(zhí)行事務合伙人間接控制卡萊特 6.12%的股份。周錦志合計控制63.09%的股份,為卡萊特的實際控制人。

報告期各期(2019-2021年,以及2022年上半年),該公司營業(yè)收入分別為3.3億元、3.95億元、5.82億元和2.71億元;扣非歸母凈利潤分別為6099.90 萬元、6275.55 萬元、1.03億元和 4947.7萬元,總體呈增長趨勢。其中2021年營收同比增長47%,扣非歸母凈利潤同比增長超63%。

主營產(chǎn)品營收占比逐年下滑,LED顯示屏市場近年復合增速9%

據(jù)介紹,卡萊特產(chǎn)品主要分為LED顯示控制系統(tǒng)、視頻處理設備、云聯(lián)網(wǎng)播放器三大類。LED 顯示控制系統(tǒng)屬于LED屏幕顯示的核心組件,與LED顯示行業(yè)的發(fā)展密不可分。

縱觀整個行業(yè),國內(nèi)LED顯示屏產(chǎn)業(yè)由2015年的334億元增長至2019年的659億元,2020年受疫情影響,LED顯示屏市場規(guī)模減少至532億元,2021年恢復增長至576億元,預計至2025年將保持約9%的年復合增速,但與疫情之前相比,該行業(yè)增速已經(jīng)下滑。

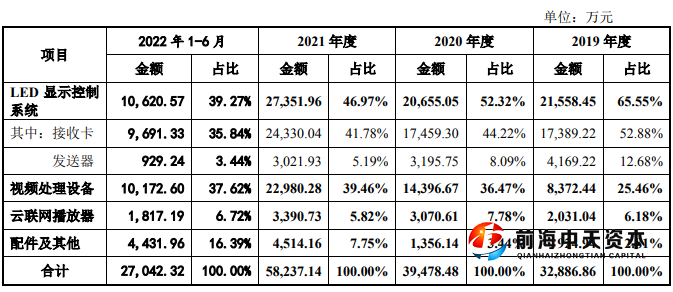

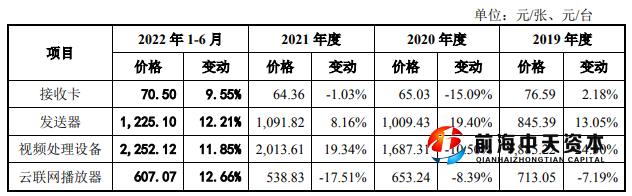

從主營業(yè)務收入構(gòu)成來看,目前卡萊特的支柱產(chǎn)品即為LED顯示控制系統(tǒng),營收占比分別為65.55%、52.32%、46.97%、39.27%,呈現(xiàn)下滑趨勢。不僅如此,近年來其主要的接收卡業(yè)務價格也有所下滑,2022年上半年價格雖有回升,但仍不及2019年的價格水平。

在LED顯示控制系統(tǒng)領域,除卡萊特以外,具有代表性的廠商有西安諾瓦。視頻圖像顯示控制行業(yè)的壁壘較高,目前卡萊特與西安諾瓦為國內(nèi)細分行業(yè)領域內(nèi)的代表性廠商,行業(yè)集中度較高。與此同時,該行業(yè)不乏具有資金優(yōu)勢的產(chǎn)業(yè)鏈上下游大中型企業(yè)、上市公司,使得行業(yè)整體競爭日趨激烈。

卡萊特坦言,潛在的市場競爭者借助資金及產(chǎn)業(yè)鏈優(yōu)勢,通過對現(xiàn)有產(chǎn)品不斷的研究、模仿,可以在一定程度上縮短研發(fā)周期,加快類似產(chǎn)品的發(fā)布進程,提供更低價格的產(chǎn)品。

其表示,如果國內(nèi)外潛在競爭者不斷進入,將導致市場競爭逐步加劇。若現(xiàn)有競爭對手和行業(yè)新進入者通過調(diào)整經(jīng)營策略和技術創(chuàng)新等方式搶占市場,公司將可能面臨市場占有率下降、產(chǎn)品競爭力減弱,進而對公司經(jīng)營業(yè)績產(chǎn)生不利影響的風險。

前五名客戶營收占比過半,芯片采購依賴代理公司

另一方面,在報告期內(nèi),卡萊特對前五名客戶(合并口徑)的合計銷售收入占公司營業(yè)收入的比例分別為 36.29%、56.06%、60.56%和 52.44%。其中,對新增重要客戶強力巨彩的銷售收入占比分別為10.7%、35.14%、39.16%和 26.8%。

卡萊特表示,其主要客戶包括強力巨彩、利亞德、洲明科技、長春希達、Planar等LED顯示行業(yè)知名客戶,業(yè)務穩(wěn)定性與持續(xù)性較好,但是客戶集中度較高仍然可能給公司經(jīng)營帶來一定風險。

在原材料方面,該公司產(chǎn)品生產(chǎn)所需的主要原材料包括各種芯片、PCB、被動元器件、連接器、機箱結(jié)構(gòu)件以及其他輔助材料等。報告期內(nèi),公司產(chǎn)品中使用的主要芯片原材料向國外供應商采購,芯片廠商以Lattice、Broadcom、Texas Instruments等國外廠商為主。

為提高經(jīng)營效率,卡萊特主要通過供應鏈公司代理采購方式(“代理采購”指委托供應鏈公司代理進口清關、交付、結(jié)算、倉儲、物流等環(huán)節(jié),并非授權供應鏈公司代替公司完成全部采購活動)進口采購芯片。

報告期內(nèi),卡萊特主要通過深圳市博科供應鏈管理有限公司代理采購芯片,通過其采購芯片金額分別為1.12億元、1.31億元、1.67億元和5372.06萬元,占芯片采購總額的比重分別為87.29%、84.9%、84.94%和75.14%,集中度較高。

并且,同期卡萊特原材料成本占主營業(yè)務成本的比例分別為 87.95%、85.86%、87.01%和 87.91%,占比較高,原材料價格波動對公司的產(chǎn)品成本影響較大。

2020年下半年以來,多重因素導致芯片等原材料價格上漲。未來若原材料市場價格持續(xù)發(fā)生大幅變動而公司未能采取有效措施對沖價格波動與原料供給風險,將會對卡萊特的經(jīng)營業(yè)績造成影響。

毛利率超40%,上市前突擊申請78項專利

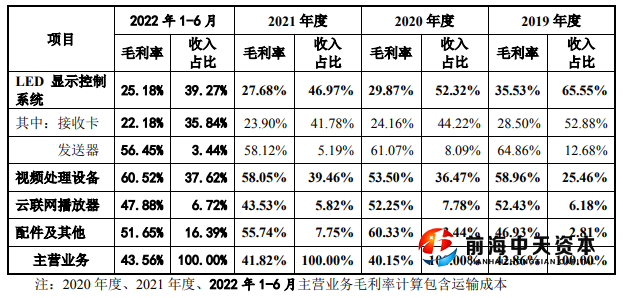

招股書顯示,卡萊特在各報告期的毛利率分別為42.86%、40.16%、41.82%、43.56%,總體上發(fā)送器、視頻處理設備、云聯(lián)網(wǎng)播放器保持了較高的毛利率水平。

盡管此次卡萊特的毛利率較高,但此前其是否符合創(chuàng)業(yè)板定位也曾在第三輪問詢中遭到深交所問詢。

對此,卡萊特回復稱,報告期內(nèi)公司不斷努力實現(xiàn)新技術的創(chuàng)新、新產(chǎn)品的創(chuàng)造、新業(yè)務的創(chuàng)意,持續(xù)挖掘視頻圖像顯示控制技術的應用場景,助力新業(yè)態(tài)、新產(chǎn)業(yè)鏈的發(fā)展,符合《創(chuàng)業(yè)板首次公開發(fā)行股票注冊管理辦法(試行)》第三條、《深圳證券交易所創(chuàng)業(yè)板企業(yè)發(fā)行上市申報及推薦暫行規(guī)定》第二條的有關規(guī)定。

在研發(fā)費用率方面,報告期內(nèi),卡萊特的研發(fā)費用率分別為8.84%、10.03%、9.31%、10.96%,同行可比公司的研發(fā)費用率分別為10.51%、11.52%、11.03%、11.42%,可見其略低于同行均值。

在發(fā)明專利方面,截至第三輪問詢回復出具之日(2022年3月底),卡萊特擁有授權專利75項(其中發(fā)明專利 57 項),其中66項專利已應用于各類主要產(chǎn)品中,9項專利為儲備技術相關。

而值得注意的是,而報告期截至2022年上半年的招股說明書則顯示,卡萊特擁有授權專利98項(其中發(fā)明專利 77 項),軟件著作權49項。而在這些專利中,有78項是在2020年之后申請的,或為上市突擊申請。

本站部分文章來自網(wǎng)絡,版權歸屬于原作者或網(wǎng)站,如有侵權請立即與我們聯(lián)系。