2022年1-8月IPO關鍵數據出爐,你想知道的都在這里!

2022年已經過去三分之二,小編帶大家來回顧一下前8個月IPO市場的表現。

01

A股市場

A股的打新市場在今年3-4月經歷了一輪破發潮后,5月以來上市的新股發行價及發行市盈率明顯回落,賺錢效應提升了不少。

從打新收益來看,主板新股依然較為穩健,科創板和創業板偶爾也有破發現象,打新市場逐漸趨于理性。

數據顯示,2022年1-8月共有254只新股上市,其中包括北交所27只,科創板82只,滬市主板22只,創業板98只,深市主板25只。

前8個月以來,A股總募資金額超過4000億元,中國移動(64.460, 0.00, 0.00%)、中國海油(16.000, 0.00, 0.00%)的募資額仍穩居前二,而8月份上市的聯影醫療(162.500, 0.00, 0.00%)和海光信息(54.470, 0.00, 0.00%)募資額均超百億,位列前五之中。

新股累計漲幅最高的股票為弘業期貨(12.600, 0.00, 0.00%),其在8月5日上市后連續漲了17個板,截至8月31日收盤,股價仍在新高附近。

不過,新股中也不乏有腰斬的,其中邁威生物(15.930, 0.00, 0.00%)、翺捷科技跌超50%,在跌幅榜中,生物醫藥公司居多。

就8月份數據來看,上市首日漲幅最亮眼的是創業板的快可電子(98.990, 0.00, 0.00%),其漲幅高達267.4%,可以發現漲幅排行靠前的大多是電子元件及設備相關企業。

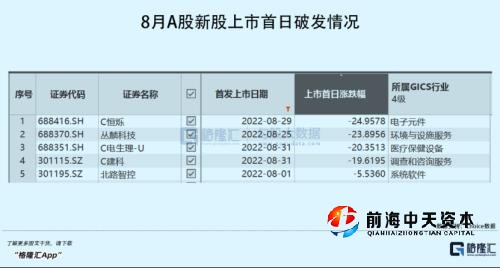

同時,8月也存在一定的破發現象,其中科創板的恒爍股份(47.470, 0.00, 0.00%)、叢麟科技(41.370, 0.00, 0.00%)、微電生理(13.520, 0.00, 0.00%)以及創業板的建科股份(35.400, 0.00, 0.00%)、北路智控(68.880, 0.00, 0.00%)均有不同程度的破發情況。

據統計,截至8月28日,IPO排隊企業數量為仍高達763家。不過并不是所有企業闖關IPO都是順利的,自去年監管部門加大對IPO的審核以來,越來越多的企業主動撤單,8月就有30多家企業的IPO申請終止審查。近日,一家已撤回材料、終止上市的企業也收到監管函,可見監管之嚴。

整體來看,下半年的A股IPO市場有加速的跡象,普華永道預計全年A股市場IPO企業數量將達到330-380家,融資額有望再創新高,達到5600億元-6350億元。

隨著注冊制的推進,打新紅利逐漸釋放,在“詢價新規”的規范下,A股市場新股定價日趨市場化。

02

港股市場

據Choice數據,2022年1-8月,港交所共有48只新股上市(剔除舊股、股權投資等),其中,全球最大旅游零售運營商中國中免(186.800, 0.00, 0.00%)和鋰礦龍頭企業天齊鋰業(107.920, 0.00, 0.00%)兩家公司均為AH兩地上市,其募資額分別約為159億港元、130億港元,為下半年的港股IPO市場注入了一定的活水。

8月份港交所共迎來4家企業上市,其中雙財莊上市首日漲幅超40%。

縱觀今年以來港股新股表現,7月18日上市的中國石墨奪得榜首,其累計漲幅高達244.6%,其次為云康集團,股價也實現了翻倍。

在跌幅榜中,快狗打車上市兩月有余,股價跌去近7成,金茂服務、魯商服務等多家公司股價基本腰斬。

一直以來,中概股回流、二次上市的首選便是港交所,截至目前,已有26家中概股在香港二次上市。

港交所CEO歐冠升表示,目前中概股回流可能面臨新交所的“截胡”,其中蔚來汽車于3月10日在香港二次上市后,又于5月20日在新加坡上市。

03

海外市場

今年可能是美國IPO市場近20多年來最糟糕的一年,隨著加息進程的推進,企業估值縮水、發行數量下降、募資金額減少的情況愈發明顯。

Choice數據顯示,今年以來,美股共有387只股票上市,總募資金額約為420億美元。

截至8月31日,在美上市的中概股共366家(包括SPAC),總市值約1.66萬億美元;今年以來有13家中資企業赴美上市,募資額超4億美元。

其中,涌現了尚乘數科、金太陽(12.930, 0.00, 0.00%)教育等中概股,可謂是“妖風陣陣”,上市后股價被肆意拉升。

整體來看,中國監管機構對企業赴海外上市仍保持支持和開放的態度。近日,中國與美國簽署了審計監管合作協議,為下一階段雙方積極、專業、務實地推進合作奠定了基礎,既提振了市場信心,也體現了中國深化資本市場雙向開放的決心。

再來看另一海外市場——瑞交所。

7月28日,中瑞證券市場互聯互通存托憑證業務正式開通,科達制造(17.780, 0.00, 0.00%)、杉杉股份(24.560, 0.00, 0.00%)、格林美(8.220, 0.00, 0.00%)、國軒高科(33.860, 0.00, 0.00%)4家A股上市公司發行GDR(全球存托憑證)正式在瑞交所上市,募資額分別為1.73億美元、3.19億美元、3.46億美元和6.85億美元,瑞交所由此也迎來首批中國企業。

此前我們在《中國企業掀起GDR上市潮,為何扎堆瑞士?》中有介紹,瑞士GDR的發行及審批流程較為簡易便捷,通常可在3到4個月之內的時間里完成,在一定程度上減少了發行總成本。

從公司層面來看,不僅可以有效利用外資,拓寬并豐富了在海外的融資渠道,接觸到多元的專業化程度高的國際投資者,也能提高公司的國際知名度和影響力,為國際化戰略發展打好基底。從市場層面來說,進一步提高了中國資本市場服務實體經濟的能力和國際競爭力,以吸引更多的海外投資者。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。