業績變臉、產品翻車,讀書郎“帶病”三度沖擊IPO

近日,讀書郎再度更新招股書,沖刺IPO。

2021年,這家老牌教育硬件企業曾兩度遞表,但均因未能在6個月內通過聆訊而“失效”。

最新的招股書顯示,2021年讀書郎增收不增利、費用控制不力、資產負債率過高,業績并不好看。面對日益白熱化的教育硬件競爭,公司顯得“力不從心”。

增收不增利,業績“變臉”

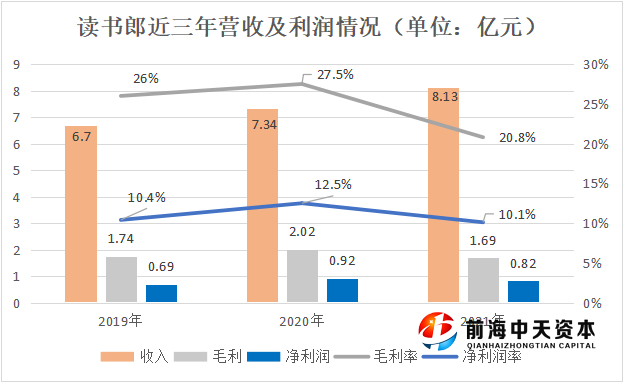

讀書郎陷入了增收不增利的困境。

2021年,讀書郎的營收同比增加10.8%至8.13億元,但凈利潤卻同比下滑10.7%,僅有8210萬元。同時,毛利也從2020年的2.02億元,下降到1.69億元。毛利率降至20.8%,甚至比不上2019年水平,公司盈利出現明顯的疲軟。

對于毛利下降的原因,招股書提到主要由于原材料成本和營銷開支變動。疫情影響下,全球生產活動中斷,以集成電路、顯示屏為例的主要原材料在全球范圍內暫時短缺,導致原材料成本增加。2021年,公司的原材料成本為5.65億元,比起2019年已經增長31.53%。

而原材料的短缺,一方面導致部分智能學習設備延遲交付,客戶由此減少采購量。2022年1-4月,學生個人平板訂單總額因此被取消650臺,銷售額約90萬元,對業績造成一定的負面影響;另一方面,造成原材料價格和存貨水平上漲,讓利潤承受了更大的壓力。

財報透露,由于原材料供求情況不穩定,導致價格出現暫時波動。記錄期內,原材料價格整體呈上升趨勢。而且,公司預計主要原材料價格未來還將繼續上漲。在這樣的背景下,讀書郎勢必增加原材料存貨,近三年公司的原材料存貨結余始終呈上升趨勢,從2019年的1.13億元,已經漲至2021年的1.76億元。

盡管讀書郎表示已經制定了應對措施,但其未來的利潤情況似乎依然不容樂觀,其中,政府補助對利潤的貢獻需要注意。2021年,讀書郎享受的稅收優惠和政府補助合計約3090萬元,占期內凈利潤37.64%。自2022年起,其享有的稅收優惠逐步減少,預計將給利潤帶來更多不確定性。

而且,利潤承壓的情況下,讀書郎的費用支出也沒有得到明顯控制。2021年公司的銷售及經銷開支、研發開支、行政開支分別為7306萬元、4387萬元、4400.8萬元,除了銷售及經銷開支同比略降1.49%,另外兩項同比分別大漲45.21%、101.27%。實際上,雖然2021年銷售及經銷開支有所下降,但疫情以來,讀書郎不斷加強線上銷售,營銷開支由此增加。和2019年相比,銷售及經銷開支2021年上漲了15.07%。

下滑的利潤水平疊加增加的費用開支,讓讀書郎的現金明顯吃緊。2021年,讀書郎經營活動所得現金凈流出4045.4萬元,近三年經營現金流首次為負。對于原因,財報提到存貨增加6060萬元,以及貿易應收款增加的影響。2021年,讀書郎的貿易應收款項為4755.1萬元,比起2019年大漲180.29%。截至2021年12月31日,公司就未清償的貿易應收款作出80萬元的減值。如果現有客戶未能履行合同義務,公司還將面臨一定的信貸風險。

不僅如此,近三年讀書郎的資產負債率居高不下,2019年-2021年分別為55%、72%、68%,總體偏高,更給這家公司的經營前景蒙上了一層陰影。

洗腦的營銷,翻車的產品

讀書郎面前的困境,遠不止于財務層面。

回顧其23年發展的歷史,營銷是繞不開的關鍵詞。和憑借“哪里不會點哪里,媽媽再也不用擔心我的學習”出圈的步步高點讀機一樣,讀書郎也曾依靠“讀書就用讀書郎”“今天用了讀書郎,將來必成狀元郎”等洗腦廣告詞為大眾所熟知。近年,讀書郎邀請了朱丹、吳磊、華晨宇等明星代言人,更進一步提升了品牌知名度。

這是此前營銷的常規操作,先鋪天蓋地投放洗腦廣告,打開品牌知名度,再利用線下密集的銷售渠道大量出貨,這樣的策略曾經打造了步步高點讀機、讀書郎學習機等一代智能學習設備。直到今天,這一策略依然是讀書郎的主要戰略。

財報指出,讀書郎致力于建立覆蓋全國的經銷網絡,尤其是進入中國的三線及以下城市。2021年,公司和132名線下經銷商簽約,他們控制合共4523個銷售點,其中,位于三線及以下城市的銷售點數目占銷售點總數的70.9%。

弗若斯特沙利文報告顯示,2021年中國所有三線及以下城市的K12學生總數約1.7億人,占K12學生總數的73%。因而在讀書郎看來,中國三線及以下城市存在巨大的市場機遇。除了學習硬件,在讀書郎的智慧課堂解決方案業務中,66.6%服務的學校也位于三線及以下城市。

毫無疑問,下沉策略使得讀書郎受眾面更廣,但大量的線下經銷店,也給公司的管理能力帶來了更大的考驗。讀書郎的線下經銷商獨立管理自身業務,銷售點的成功和質量取決于線下經銷商本身,公司無法完全掌控線下經銷商的行為。這給公司的經營業績帶來了風險,如果表現欠佳的銷售點總數龐大,會對公司收入造成重大不利影響。而且,若線下經銷商向終端客戶提供產品及服務時未達到標準,對公司聲譽也會產生負面影響。

與此同時,營銷需要過硬的產品作為根基。然而近幾年,讀書郎的產品內容和質量的“頻頻翻車”。去年3月,有網友曝光三年級網課出現的錯誤教學,“192千克的箱子總承重卻裝不下180千克蘋果”,引發熱議。而在該網課教師的制服上,印著明顯的“讀書郎”標簽。

有媒體報道,一位老人省吃儉用給孫女買了一臺讀書郎學習機,但是里面卻是錯誤百出,孫女用拼音打“雯”,最后卻出現“霎”。僅老人記住的,類似錯字至少超過20個。

除了內容,還有對讀書郎產品和服務的投訴。有網友稱:“購買讀書郎平板電腦一個月就出現內屏損壞,寄修超過10天,答復還在檢測,多次聯系售后無人接聽。”

在黑貓投訴[投訴入口]上,對讀書郎售后亂收費、無響應的投訴尤其多。有網友爆料,購買的讀書郎平板還沒過保修期,就出現兩次黑屏死機,但商家一直拖延維修。等過了保修期,就讓買家自己付錢退回原廠,維修不到一個月又出現同樣的問題。

除了學習平板,2021年市場監管總局組織開展兒童家具等5種網售產品質量國家監督抽查,并通報19批次產品不合格,其中就包括京東讀書郎家居旗艦店銷售的學習椅,不合格項目為孔及間隙。而生產方寧波讀書郎兒童用品有限公司官網顯示,讀書郎是兒童成長學習桌椅的創導者,致力于為孩子營造溫馨的成長空間。

讀書郎執行董事兼總經理助理鄧登輝曾公開表示:“硬件上修修補補沒什么意義,只有做內容才能無窮無盡。”如今看來,無論是內容,還是硬件,讀書郎的底氣都顯得有些不足。

轉型折戟,競爭白熱化

財報顯示,2021年,學生個人平板為讀書郎帶來收入7.05億元,占總營收86.7%,是公司主要的營收支柱。但成立23年以來,讀書郎一直面臨著營收過度依賴硬件的質疑,也曾試圖擺脫只賣硬件的標簽。

2017年,讀書郎組建教育研究院,進軍雙師直播課和教學一體化系統解決方案智慧課堂。自此之后,讀書郎一邊提供K12核心學科的校外輔導課程,一邊制造和銷售各種智能學習設備和智慧課堂解決方案,逐漸形成線上線下融合的業務模式。

轉型確實取得了一定效果,2018年-2020年,公司營收從6.32億元增至7.34億元,凈利潤也從2682.2萬元增至9201.3萬元。線上教育內容與服務的收入不斷增長,2018年-2020年分別為7816.6萬元、9408.7萬元、1.16億元。在2021年4月27日的招股書中,讀書郎將自身定位為“一家擁有一體化教育生態系統的K12教育科技企業”。

正當讀書郎謀劃線上線下齊頭并進之際,“雙減”政策落地,公司直播課程受到影響。根據相關規定,如要提供直播課程,提供商需向政府主管機關登記為非營利性機構,并獲得辦學許可證,還要符合不得在節假日和工作日晚上9點以后提供課程等要求。而且,政府還鼓勵向學生提供免費線上教輔資源。

招股書透露,讀書郎已于2021年8月起終止提供任何直播課程。為繼續滿足相關學習需求,公司制作錄播視頻資源,并在智能學習設備上提供額外的線上免費教輔資源的訪問權限。

在最新的招股書中,公司定位變成了“智能學習設備服務提供商”。為了尋找第二增長曲線,讀書郎曾一頭扎進K12在線教育市場,但如今不僅沒能分到一杯羹,主營業務的賽道也顯得愈發擁擠。

一方面是傳統教育硬件企業,目前國內學習機品牌形成步步高、讀書郎、優學派三足鼎立。招股書透露,按零售市值及總設備出貨量計,2021年中國智能學習設備服務供應商排名中,讀書郎以2億元零售市值、6.1%的市場份額位列第二。第一名零售市值為95億元,占市場份額28.9%,二者之間差距極大。而讀書郎和后三名的差距卻相對較小,并無絕對優勢。

另一方面是互聯網大廠、教育及科技企業的入局。從內容而言,“雙減”政策落地后,多家K12頭部公司宣布轉型,教育硬件就是其中一個重要方向。例如,好未來為硬件業務成立單獨部門,猿輔導旗下小猿口算推出墨水屏智能硬件小猿智能練習本A1。基于原有課程基礎,教育企業在內容方面的沉淀并不比讀書郎薄弱。

而從技術而言,互聯網巨頭及科技企業的入局,帶來了更大的壓迫感。騰訊推出智能臺燈和智能教育電腦,華為發布自研的華為小精靈學習智慧屏,科大訊飛推出AI學習機T10高端旗艦新品,網易有道推出詞典筆,字節跳動旗下大力智能上線大力智能作業燈……反觀讀書郎官方旗艦店,品類仍是學習機、點讀筆等。教育硬件賽道的技術壁壘本身較低,讀書郎的經驗優勢可能并不會維持太久。

而且,讀書郎在線上銷售渠道開拓方面,也無太多進展。2021年,公司在自營網絡平臺和線上經銷商所獲得的收入為1.05億元,僅占總營收12.92%。在網購成為消費主流方式的現在,和熟悉互聯網營銷玩法的新入局者相比,讀書郎難以靠過去的洗腦營銷方式輕松出圈。適應全新的消費方式和營銷環境,成為這家老牌企業不能避開的難題。

重重危機之中,對讀書郎而言,比起“帶病”上市,解決眼前的經營困境,似乎更加迫在眉睫。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。