檸萌影業三闖 IPO," 爆款制造機 " 更像盲盒?

頭頂 " 爆款制造機 " 光環,《三十而已》《小歡喜》等出品方檸萌影業,近日向港交所二次遞表、三戰 IPO。

此前,2021 年 1 月,檸萌影業曾計劃登陸 A 股;同年 9 月,其轉戰港交所。

檸萌影業稱,其募集資金將用于進一步擴展 IP 庫、為版權劇制作提供資金等。

「不二研究」發現,檸萌影業在新版招股書中增加了 2021 年下半年的業績數據:去年下半年,檸萌影業營收為 6.83 億元,同比減少 30.21%;同期,其經調整后的凈利潤為 0.91 億元,同比減少 49.02%。

去年 10 月的一篇舊文中,我們聚焦于在 " 影視寒冬 " 之下,劇集火爆與營收割裂的檸萌影業未來何去何從。

截至 2022 年 4 月 5 日,檸萌影業有 31 個正處于劇本開發中及前期籌備中的劇集項目以及兩個正處于拍攝中或是后期制作中的劇集項目。盡管號稱 " 爆款制造機 ",檸萌影業在未來究竟還有多少爆款作品,更像一個尚未可知的 " 盲盒 "。

由此,「不二研究」更新了 10 月舊文的部分數據和圖表,以下 Enjoy:

或許你曾盼望三十歲活成顧佳的模樣,曾因林有有式 " 綠茶 " 而憤恨,也曾為田雨嵐中產 " 雞娃 " 所焦慮……這些社會熱點背后,指向同一家影視公司——檸萌影視傳媒有限公司(下稱 " 檸萌影業 ")。

2021 年 9 月 29 日,《三十而已》《小歡喜》出品方檸萌影業向港交所遞交招股說明書,擬主板掛牌上市,摩根士丹利和中金公司擔任聯席保薦人。

去年 1 月,檸萌影業曾啟動 A 股上市計劃,但于 6 月底終止;此后改道港股。

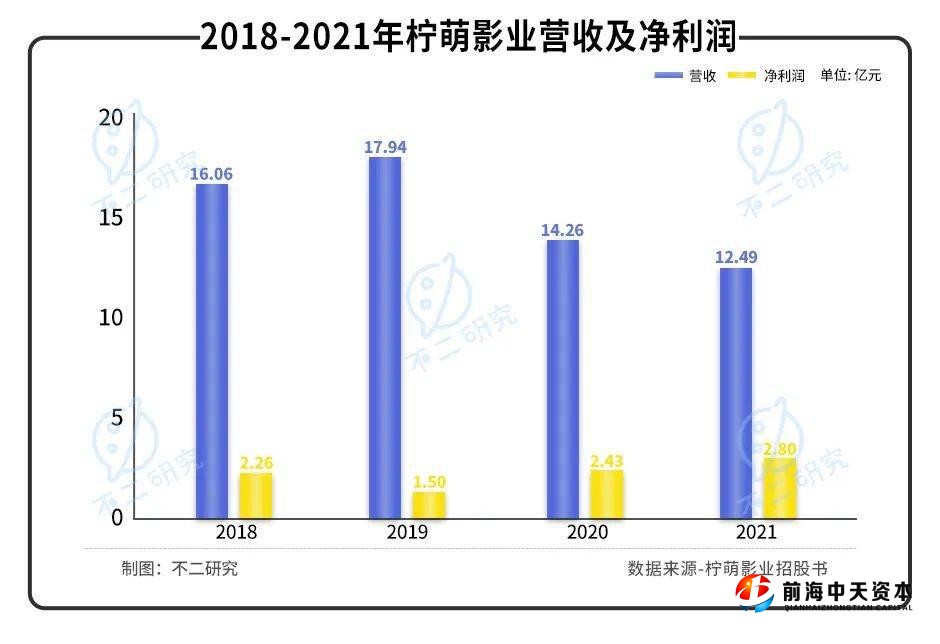

「不二研究」從招股書發現:2018~2021 年,檸萌影業營收 16.06 億、17.94 億、14.26 億、12.49 億元,其經調整后的凈利潤分別為 2.26 億、1.50 億、2.43 億、2.80 億元,均處于持續波動中,并有下滑態勢。

且持股近 20% 的第二大股東騰訊,與檸檬影業的關系微妙,兩者既有合作也有競爭,可謂亦敵亦友。

作為后起之秀,檸萌影業被稱為 " 爆劇制造機 ",與正午陽光、新麗傳媒、華策影視(300133.SZ)、耀客傳媒、慈文傳媒(002343.SZ)并稱為 " 六大影視公司 "。

從 A 股轉戰港股,上市只是一個新開始。面對資本市場的檢驗,檸萌影業的成色幾何?

劇集火爆與營收割裂

誕生之際,檸萌影業自帶光環。

四位聯合創始人源自 SMG 系。其中,蘇曉先后擔任過東方衛視副總監、尚世影業影視劇中心主任、總經理;周元曾是尚世影業董秘;陳菲和徐曉鷗曾是尚世影業副總經理。

在尚世影業時,蘇曉曾領導《蝸居》《浮沉》《懸崖》等經典電視劇項目。

招股書顯示,蘇曉、陳菲、徐曉鷗、周元四位聯合創始人,合計持股 46.27%;第二大股東騰訊,持股比例從輔導上市階段的 18.97% 上升至 19.78%。

此外,檸萌影視股權架構中也浮現多位演員和作家的身影。招股書披露:上海果實投資管理中心(上海果實)持有檸萌影業股權 3.44%;北京曼孚文化傳播有限公司亦持有檸萌影業 0.39% 的股權。

據天眼查顯示:張小童(張嘉益)、黃磊、作家楊治 ( 筆名 " 江南 " ) 分別持有上海果實的 29.76%、14.89%、5.96% 股權;黃磊同時持有北京曼孚 90% 的股權。

圖源 @《三十而已》劇照

從 2014 年創立至今,短短 7 年間,檸萌影業已然躍升為第一梯隊的影視公司。在其 15 部發行的版權劇中,除了大爆出圈的《三十而已》,還有《小別離》《小歡喜》《小舍得》等現實生活題材電視劇,《九州縹緲錄》、《擇天記》等古裝大 IP。

根據弗若斯特沙利文,2018~2020 年,在檸萌影業已播映的 7 部劇集中,有 5 部屬于精品劇集,精品率高達約 71.4%,遠超同期前五大競爭對手約 40.8% 的平均精品率。2021 年在檸萌影業已播映的 3 部劇集中,有 2 部屬于精品劇集,精品率約為 66.7%。

「不二研究」發現,檸萌影業的經營數據并不穩定。招股書數據顯示,2018~2021 年,檸萌影業營業收入分別為 16.06 億、17.94 億、14.26 億和 12.49 億元,其經調整后的凈利潤分別為 2.26 億、1.50 億、2.43 億、2.80 億元。

檸萌影業在招股書中表示,2020 年收入的減少是版權劇收入減少所致。2019~2020 年,其版權劇播映權許可所得收入由 16.33 億元下降 26% 至 12.07 億元,主要因為 2019 年一部古裝劇的平均許可費和劇集制作費較高。

在「不二研究」看來,由于版權劇的制作、發行等成本巨大,導致影視公司業績起伏波動,似乎已成為行業共性;檸萌影業亦難逃行業 " 魔咒 "。

影視公司的財務表現取決于同期劇集項目,如果成本超支,則可能引起財務表現的大幅波動。此外,不同劇集的投資及產生收入也不相同。

財報數據顯示,2018~2021 年上半年,華策影視營收為 57.97 億、26.31 億、37.32 億和 22.13 億元;慈文傳媒營收為 14.35 億、16.86 億、19.88 億和 3.91 億元;稻草熊營收為 6.79 億、7.65 億、9.52 億和 9.75 億元,均處于波動之中。

從毛利率來看,檸萌影業表現尚可。招股書顯示,2018~2021 年,檸萌影業的毛利分別為 5.40 億、4.00 億、5.45 億、5.59 億元,其毛利率分別為 33.7%、22.3%、38.3% 和 44.8%。

同期,稻草熊毛利率分別為 30.9%、14.1%、23.4% 和 30.3%。2018~2021 年前三季度華策影視的毛利率則分別為 25.92%、18.91%、26.76% 和 25.07%;慈文傳媒毛利率分別為 10.1%、22.75%、-2.92% 和 16.25%。

檸萌影業毛利率波動浮動雖大,但其近三年的毛利率大體高于同行。

此外,影視公司出品劇集的火爆程度與營收狀況存在割裂。

「不二研究」發現,盡管檸萌影業的劇集精品率高于同行,但其總體營收規模與 A 股同業上市公司相比仍然較小;近三年,檸萌影業營收增長放緩,甚至出現負增長。

不可否認的是,從創業到躋身頭部再到沖刺港股上市,高口碑劇集是檸萌影業的立身之本,也決定其發展上限。

但是,劇集制作發行具有資本密集性特質,在營收波動的行業 " 魔咒 " 之下,投資者是否會為檸萌影業買單呢?

主營收入 " 跛腳 " 走路

目前,國內視頻內容的變現方式包括三種:內容授權、內容營銷和內容訂閱。

檸萌影業以內容授權為主業,處于產業鏈中游。

據弗若斯特沙利文,2020 年國內劇集授權市場規模為 418 億元,預計 2025 年將達到 647 億元,復合年增長率為 9.1%。

檸萌影業的收入結構較為單一,版權劇授權貢獻了絕大多數營收。根據招股書,2018~2021 年,檸萌影業版權劇授權收入分別為 14.60 億、16.33 億、12.07 億和 10.51 億元,占總營業收入的 90.9%、91.0%、84.7% 及 84.2%。

盡管檸萌影業嘗試多元化拓展,如內容營銷和其他創新性的業務:從 2018 年 -2020 年,其它收入占比從 4.3% 增長至 10.7%,但依然不能支撐起營收的 " 另一條腿 "。

拆解檸萌影業的劇集版權收入,其客戶包括騰訊、愛奇藝等頭部網絡視頻平臺及各大電視臺。

根據招股書,2018~2021 年,其 TOP5 客戶收入合計占比高達 92.5%、93.2%、88.1% 和 77.6%;同期,來自騰訊的收入占比分別為 60.8%、4.5%、32.7% 及 16.9%。

「不二研究」注意到,檸萌影業對于騰訊的依賴程度高企。騰訊不僅是檸萌影業的第二大股東,并在 2018 年及 2020 年是其最大客戶,在 2019 年及 2021 年是其第五大客戶及第三大客戶。

2018~2021 年上半年,檸萌影業與騰訊已合作《南方有喬木》《扶搖》《全職高手》《九州縹緲錄》《三十而已》《千古玦塵》六部影視劇。

背靠騰訊,亦敵亦友。檸萌影業在招股書中坦承,由于騰訊集團及本集團均從事劇集的制作,騰訊集團與其可能存在潛在競爭。

或由于網絡視頻平臺、電視臺等延遲付款,檸萌影業的應收賬款居高不下,流動資金承壓。2018~2021 年,檸萌影業的應收賬款分別為 0.67 億、4.62 億、2.56 億和 3.86 億元,其 2020 年的凈利潤僅為 0.63 億元。

在「不二研究」看來,目前,國內知名網絡視頻平臺數量有限,高流量加持下話語權更強,作為內容參與網絡平臺分成的先驅,檸萌影業仍處于產業中游,若不能盡快擺脫版權劇授權單腳行走,難免受到下游桎梏。

此外,背靠 " 二股東 " 騰訊這棵大樹,檸萌影業得到蔭蔽的同時也伴生風險。過于依賴單一平臺,可能成為其發展掣肘;如若合作生變,則將直接影響其營收。

" 影視寒冬 " 如何抗風險?

疫情籠罩下的 " 影視寒冬 " 尚未完全過去,檸萌影業的償債壓力也居高不下。

據招股書,2018~2021 年,檸萌影業的負債凈額分別約為 9.87 億元、9.06 億元、9.42 億元及 13.22 億元。

由于影視劇動輒大制作、演員片酬動輒上億元,在影視寒冬中,控制成本能力稀缺但尤其重要。

招股書顯示,2018~2021 年,檸萌影業的銷售成本分別為 10.65 億、13.93 億、8.80 億、及 6.90 億元,總收入占比 66.3%、77.7%、61.7% 及 55.24%。

硬幣的另一面,短視頻的興起也對長視頻(電影、電視劇)市場帶來巨大沖擊。

檸萌影業的下游大客戶、網絡視頻平臺仍深陷虧損泥沼。

愛奇藝連虧 11 年,2021 年 Q2 虧損 14 億元;優酷并入阿里大文娛,近三年共虧損高達數百億元;騰訊視頻近期未單獨披露數據,2019 年虧損控制在 30 億元以下。

動輒數十億的虧損之下,愛優騰等下游平臺,是否會為了控制成本而打壓中游影視公司的報價,暫不得而知,但給檸萌影業的未來蒙上一層陰影。

當下,文娛政策不斷收緊,由于影視劇的制作周期長達 2-3 年,并不能預知未來政策變化風險;其次,參演藝人是否 " 塌房 " 也為劇集播出帶來不確定性。

在「不二研究」看來,風險始終是圍繞影視行業的一大關鍵詞,檸萌影業也難以獨善其身;這與影視行業的特性脫不開關系,但最終取決于企業的經營決策。

畢竟,一部電視劇須經劇本、拍攝、制作、發行、營銷等眾多環節,任哪個關口出了紕漏都可能造成重大損失,而疫情拉長了整個制作周期。

倘若風險兌現,現金流吃緊的檸萌影業是否具備抗風險能力呢?

退潮之后,檸檬影業 " 小歡喜 "?

在風口上,豬都能起飛。

曾經的影視行業并不缺錢。此前二十年間,煤礦、房地產、P2P 等一夜致富的資金流入,影視行業曾一度熱錢噴涌,無數的 " 豬 " 乘風而上。

當投資人紛紛退去,方才看清誰在裸泳。少了豐厚資本加持,疊加疫情 " 黑天鵝 "; 趨嚴的政策監管下,行業生態已發生根本性變化。

在稻草熊股價暴跌,華策、慈文等股價萎靡的情況下,檸萌影業的故事似乎還不夠吸引人。但是,打鐵還需自身硬,檸萌影業以內容立足,嘗試探索新玩法。

沒有趕上 " 豬 " 都能起飛的風口,IPO 可能只是一個 " 小歡喜 "。畢竟看劇和投資是兩碼事,檸萌影業能否說服投資者,還有待市場的檢驗。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。