SPAC能否成為新經(jīng)濟(jì)“起飛器”?

SPAC即特殊目的并購公司,也稱為“空白支票公司”,通常是由私募股權(quán)公司或特定行業(yè)專業(yè)人士作為發(fā)起人設(shè)立的公司,通過殼公司IPO募集資金并購有實(shí)質(zhì)業(yè)務(wù)的私營(yíng)公司來幫助目標(biāo)公司完成快速上市,以信托形式管理發(fā)行普通股、優(yōu)先股與期權(quán),上市時(shí)唯一資產(chǎn)為IPO時(shí)募集的資金。與IPO的借殼上市不同,SPAC是發(fā)起方自己造殼,其本身并沒有實(shí)際業(yè)務(wù),無需對(duì)殼資源進(jìn)行詳盡的調(diào)研,可以避免殼資源或有負(fù)債及法律等諸多風(fēng)險(xiǎn),僅需根據(jù)上市規(guī)則要求在一定期限內(nèi)通過完成并購,未來企業(yè)融資的可持續(xù)性較強(qiáng)。

美國(guó)SPAC市場(chǎng)由火爆到降溫

SPAC的運(yùn)作融IPO、認(rèn)股權(quán)證、反向收購、PE管理等多種工具于一體,實(shí)現(xiàn)了并購交易的投資化甚至資管化,2019年起在美國(guó)市場(chǎng)持續(xù)火爆。根據(jù)SPACInsider的數(shù)據(jù),2019年-2021年,在美國(guó)上市的SPAC數(shù)量和募資總額不斷飆升:2019年SPAC上市數(shù)量為59家,總募資額為136億美元,到2020年升至248家和833億美元,首次超越了傳統(tǒng)的IPO數(shù)量,平均上市規(guī)模也達(dá)到歷史新高。2021年,SPAC數(shù)量和募資總額進(jìn)一步升至613家和1625億美元。然而,2022年一季度市場(chǎng)開始有所降溫,截至2022年4月19日,在美國(guó)SPAC上市數(shù)量為58家,募資總額103億美元,平均上市規(guī)模也創(chuàng)下2015年以來最低。

總體來看,美國(guó)SPAC市場(chǎng)由近幾年持續(xù)火爆到開始有所降溫有以下幾點(diǎn)原因:

首先,從宏觀市場(chǎng)環(huán)境來看,SPAC模式近年來的持續(xù)火爆,主要是新冠肺炎疫情影響下多國(guó)超低利率、寬松流動(dòng)性等超常規(guī)刺激政策影響的產(chǎn)物。低利率提高了企業(yè)估值,資本過剩的背景下投資方有望獲得較大的潛在收益。同時(shí),企業(yè)被并購的價(jià)格由企業(yè)和發(fā)起人談判決定,企業(yè)方有望獲得更高的估值。隨著全球疫情形勢(shì)的緩和,全球主要經(jīng)濟(jì)體貨幣政策框架或被重新評(píng)估,直接影響市場(chǎng)預(yù)期。

其次,隨著SPAC模式受到市場(chǎng)青睞,新加坡、香港等地為了構(gòu)建更加多元化的資本市場(chǎng),著手研究并實(shí)施新SPAC。2021年9月17日,港交所公布《有關(guān)收購特殊目的公司咨詢文件》(下稱《咨詢文件》),SPAC開始登陸香港市場(chǎng)。港交所在《咨詢文件》中表示,設(shè)立SPAC上市制度的理由主要是與美國(guó)證券交易所競(jìng)爭(zhēng)來自大中華及東南亞地區(qū)公司上市,讓香港維持具有競(jìng)爭(zhēng)力的國(guó)際金融中心地位。據(jù)報(bào)道,在SPAC熱潮有所降溫的情況下,2021年8月,英國(guó)金融市場(chǎng)行為監(jiān)管局(FCA)又放寬了對(duì)SPAC上市的要求,如不再要求特殊目的收購(SPAC)公司在披露交易計(jì)劃時(shí)暫停上市等。因此,來自英國(guó)、新加坡、香港等其他多元化資本市場(chǎng)的競(jìng)爭(zhēng)、對(duì)優(yōu)質(zhì)企業(yè)的爭(zhēng)奪也成為美國(guó)SPAC市場(chǎng)規(guī)模下降的重要因素。

與此同時(shí),SPAC模式的合規(guī)性與規(guī)范性正受到越來越嚴(yán)格的監(jiān)管要求,尤其是在信息披露和投資者保護(hù)等方面。2021年3月以來,美國(guó)監(jiān)管層多次向SPAC投資者發(fā)出風(fēng)險(xiǎn)提示。2021年3月,美國(guó)證監(jiān)會(huì)提出,SPAC殼公司與企業(yè)合并前,需要準(zhǔn)備滿足證監(jiān)會(huì)要求的賬簿和記錄性文件,并對(duì)公司內(nèi)部風(fēng)控提出具體要求。2021年4月,美國(guó)證監(jiān)會(huì)發(fā)布SPAC聲明,規(guī)范認(rèn)股權(quán)證的會(huì)計(jì)處理,除了監(jiān)督SPAC流程中的信息披露事宜之外,還將對(duì)SPAC相關(guān)會(huì)計(jì)問題進(jìn)行調(diào)查。2021年12月,美國(guó)證監(jiān)會(huì)提出包括股票銷售新規(guī)、更嚴(yán)格的披露要求和責(zé)任義務(wù)等新規(guī)設(shè)想,對(duì)SPAC進(jìn)行更加嚴(yán)格的監(jiān)管。

SPAC機(jī)制與新經(jīng)濟(jì)發(fā)展需求契合

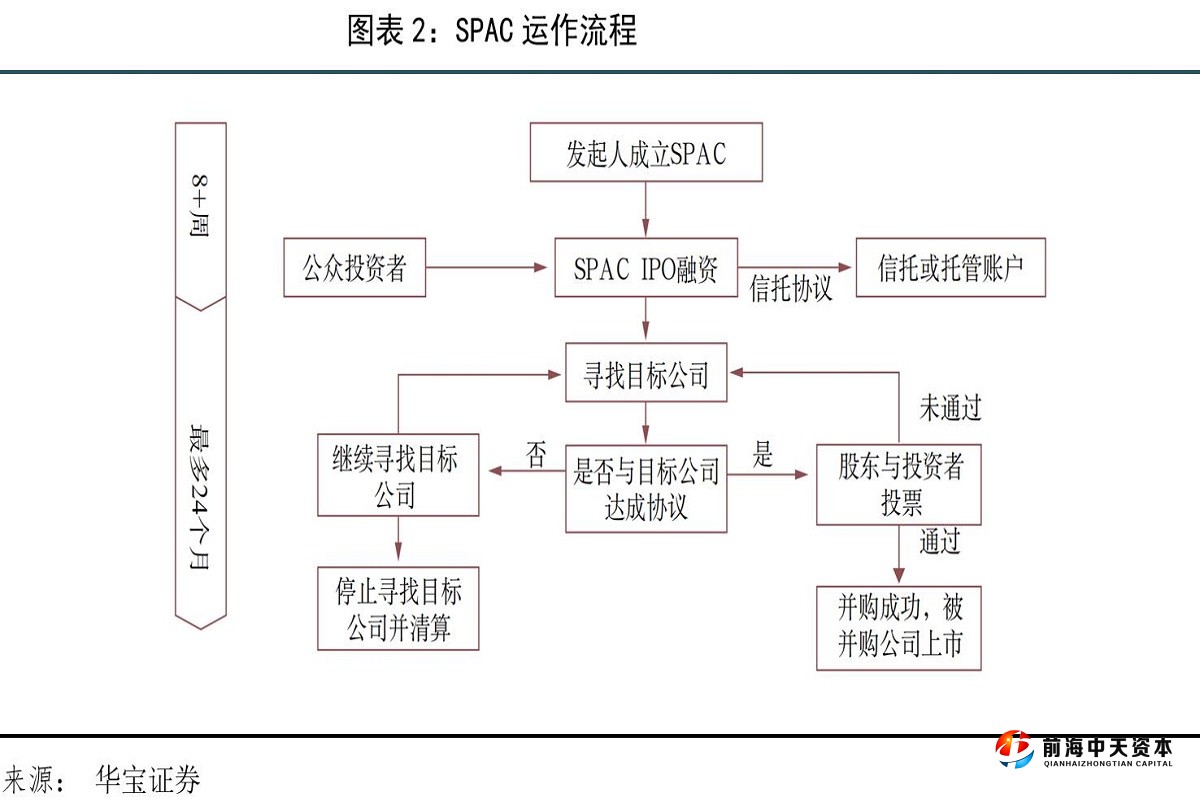

SPAC運(yùn)作機(jī)制與以生物、醫(yī)藥、科技、教育等創(chuàng)新企業(yè)、中小企業(yè)為代表的新經(jīng)濟(jì)發(fā)展需求契合度高。一般而言,SPAC融資模式運(yùn)作流程主要包括組建SPAC設(shè)立、上市與De-SPAC兩個(gè)階段。在De-SPAC階段,SPAC在設(shè)立時(shí)約定的期限(最多24個(gè)月)內(nèi)尋找合適標(biāo)的,以并購重組的方式讓標(biāo)的公司實(shí)現(xiàn)上市。如果在約定期限內(nèi)沒有找到合適的標(biāo)的完成并購,那么這個(gè)SPAC公司將面臨清盤。

與傳統(tǒng)IPO相比,通過SPAC融資的周期較短,上市率較高且更適合資產(chǎn)、盈利規(guī)模較小的中小企業(yè)。根據(jù)SPAC Insider數(shù)據(jù),2021年美國(guó)SPAC公司涉及行業(yè)分布中,醫(yī)療、信息技術(shù)、自動(dòng)化、金融等行業(yè)分布占比較高。

中國(guó)證監(jiān)會(huì)市場(chǎng)部原副主任王雪松認(rèn)為,與傳統(tǒng)IPO的“公司上市募資”不同,SPAC模式更多是“資金尋找公司”,可以充分發(fā)揮投資管理機(jī)構(gòu)的作用,降低中小企業(yè)、創(chuàng)新型企業(yè)進(jìn)入二級(jí)市場(chǎng)的難度。與此同時(shí),De-SPAC享有“安全港”原則,即De-SPAC過程中,發(fā)起人和擬并購企業(yè)可以向公眾投資者提供前瞻性信息和相關(guān)估值材料。特別是當(dāng)擬并購企業(yè)是處于新業(yè)態(tài)或者擁有新產(chǎn)品的時(shí)候,前瞻性信息的披露有助于促成De-SPAC的完成、實(shí)現(xiàn)上市目的,也有助于上市后公司的市值成長(zhǎng)。

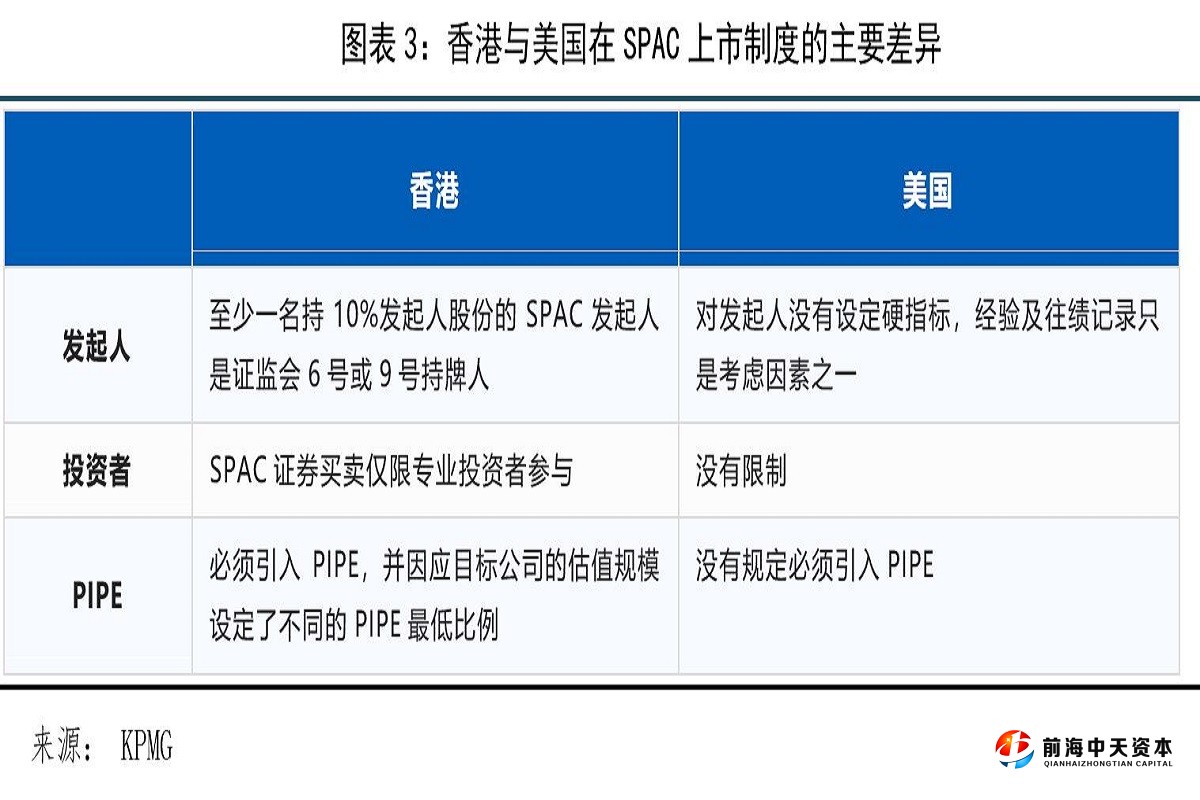

港交所在設(shè)立SPAC時(shí)十分注重專業(yè)性投資機(jī)構(gòu)參與,對(duì)發(fā)起人、投資者,以及獨(dú)立第三方投資者(PIPE)都設(shè)置了嚴(yán)格的要求,可以更好地迎合我國(guó)內(nèi)地企業(yè),特別是新經(jīng)濟(jì)企業(yè)目前的實(shí)際需要。畢馬威(KPMG)報(bào)告指出,傳統(tǒng)上市的估值模式牽涉大量投資者,不利于新經(jīng)濟(jì)企業(yè)取得合理估值。相反,SPAC制度下企業(yè)的估值主要取決于發(fā)起人和PIPE,香港SPAC制度講究專業(yè)性的優(yōu)勢(shì)將被放大,而新經(jīng)濟(jì)企業(yè)也有望受惠于此取得理想的估值。這既反映了香港與美國(guó)在SPAC上市制度的主要差異,也是港交所挖掘優(yōu)質(zhì)企業(yè)資源、打造有競(jìng)爭(zhēng)力的國(guó)際金融中心的重要抓手。在中概股回歸的大背景下,SPAC有望成為香港新股上市的一個(gè)主流,幫助更多的創(chuàng)新型、成長(zhǎng)型新經(jīng)濟(jì)企業(yè)在香港上市融資。

對(duì)中國(guó)市場(chǎng)的借鑒意義

基于以上分析,SPAC對(duì)中國(guó)市場(chǎng)有哪些借鑒意義?能否成為新經(jīng)濟(jì)“起飛器”?

SPAC熱潮反映出企業(yè)快速融資需求的旺盛,尤其是一些短期內(nèi)無法滿足IPO要求同時(shí)又亟待提高市場(chǎng)專業(yè)化估值獲得上市融資的新經(jīng)濟(jì)企業(yè)。對(duì)于投資者而言,寬貨幣背景下SPAC模式為尋找潛在成長(zhǎng)性資產(chǎn)提供了較為理想的渠道,同時(shí)也伴隨著披露信息不充分、并購失敗、泡沫化等風(fēng)險(xiǎn)。2021年9月,證監(jiān)會(huì)主席易會(huì)滿在第60屆WFE年會(huì)開幕式上指出,SPAC模式的上市融資正在對(duì)傳統(tǒng)的IPO模式形成了顛覆性挑戰(zhàn)。但該制度是否在每個(gè)市場(chǎng)都具備條件,需要進(jìn)一步跟蹤和研究。

目前國(guó)內(nèi)無論滬深主板、創(chuàng)業(yè)板、中小板、科創(chuàng)板,還是新三板、北交所等都無法支持SPAC模式上市,但大部分專家學(xué)者普遍建議進(jìn)一步深入研究SPAC關(guān)鍵制度設(shè)計(jì),充分借鑒SPAC融資模式的運(yùn)作框架和創(chuàng)新元素,引導(dǎo)社會(huì)資本“投早”“投小”,創(chuàng)新金融支持新經(jīng)濟(jì)企業(yè)方式,助力科技創(chuàng)新企業(yè)快速成長(zhǎng)。

港交所設(shè)立SPAC機(jī)制后,國(guó)內(nèi)銀行系金融機(jī)構(gòu)已嘗試通過在港券商子公司和SPAC模式探索投貸聯(lián)動(dòng)方案,2022年3月,特殊目的收購公司Aquila Acquisition Corporation在香港交易所主板上市,其并購目標(biāo)計(jì)劃重點(diǎn)關(guān)注亞洲特別是中國(guó)“新經(jīng)濟(jì)”行業(yè)(如綠色能源、生命科學(xué)及先進(jìn)科技與制造行業(yè))內(nèi)有科技賦能的公司。

興業(yè)研究認(rèn)為,這種模式下AAC的背景優(yōu)勢(shì)可以得到顯著發(fā)揮:在資產(chǎn)端,可以利用商業(yè)銀行的項(xiàng)目獲取能力尋找到足夠多的優(yōu)質(zhì)項(xiàng)目;在產(chǎn)品端,AAC可以借助頭部銀行全球網(wǎng)絡(luò)優(yōu)勢(shì)、在港券商在PE團(tuán)隊(duì)、財(cái)富管理業(yè)務(wù)、企業(yè)金融業(yè)務(wù)、結(jié)構(gòu)化融資業(yè)務(wù)等方面的優(yōu)勢(shì),為并購提供結(jié)構(gòu)化融資等高附加值的綜合解決方案,確保并購成功;在募資端,股權(quán)類資產(chǎn)可以包裝為資管產(chǎn)品,通過商業(yè)銀行線上和線下渠道銷售。

因此,銀行通過SPAC模式開展投貸聯(lián)動(dòng)、支持科創(chuàng)企業(yè)上市融資這一模式對(duì)于我國(guó)傳統(tǒng)金融機(jī)構(gòu)更好地幫助科創(chuàng)企業(yè)早期融資,開展投行和資管等業(yè)務(wù)創(chuàng)新具有較強(qiáng)的可復(fù)制性和借鑒意義,關(guān)鍵在于打通募、投、管、退各個(gè)環(huán)節(jié),通過投貸聯(lián)動(dòng)、公私聯(lián)動(dòng)等方式提高綜合效益。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。