SPAC(特殊目的收購公司)搶灘港交所,招商銀行嘗嘗“頭啖湯”

繼今年1月1日,港股市場正式引進SPAC上市制度后,隨之而來的便是SPAC申請上市的熱潮,截至目前,已有9家SPAC向港交所提交上市申請書,其中首家“遞表”的SPAC的背后出現招商銀行(59.15, -1.10, -1.83%)的身影,這也意味著招商銀行是第一個“吃到螃蟹的人”。

3月9日,港交所首家遞表的特殊目的收購公司(SPAC)Aquila Acquisition Corporation(簡稱“AAC”)已通過上市聆訊,聯席保薦人為摩根士丹利及招銀國際。

據招股書顯示,這家公司的發起人是招銀國際資產管理有限公司(下稱“招銀國際資管”)以及AAC Mgmt Holding Ltd。

其中,招銀國際資管是招銀國際全資設立的資產管理公司,而招銀國際則是招商銀行重要的境外綜合金融平臺,這意味著這家SPAC的背后或與招商銀行有著某種關聯。

與傳統上市方式相比,SPAC具有上市時間更快、成本更低以及融資效率等優勢,也因此備受資本市場關注。作為資本市場內的主要玩家,銀行自然也不例外。

而招商銀行、農業銀行(2.84, -0.01, -0.35%)加入SPAC上市大軍,或許將為其獲取更多的承銷業務奠定基礎。

招商銀行嘗SPAC“頭啖湯”

SPAC熱潮從美股傳遞至港股市場。

今年1月1日以來,國內多家SPAC紛紛打算赴港上市。虎年元旦過去短短17天后,AAC向港交所提交上市申請書,成為首家申請上市的SPAC公司。

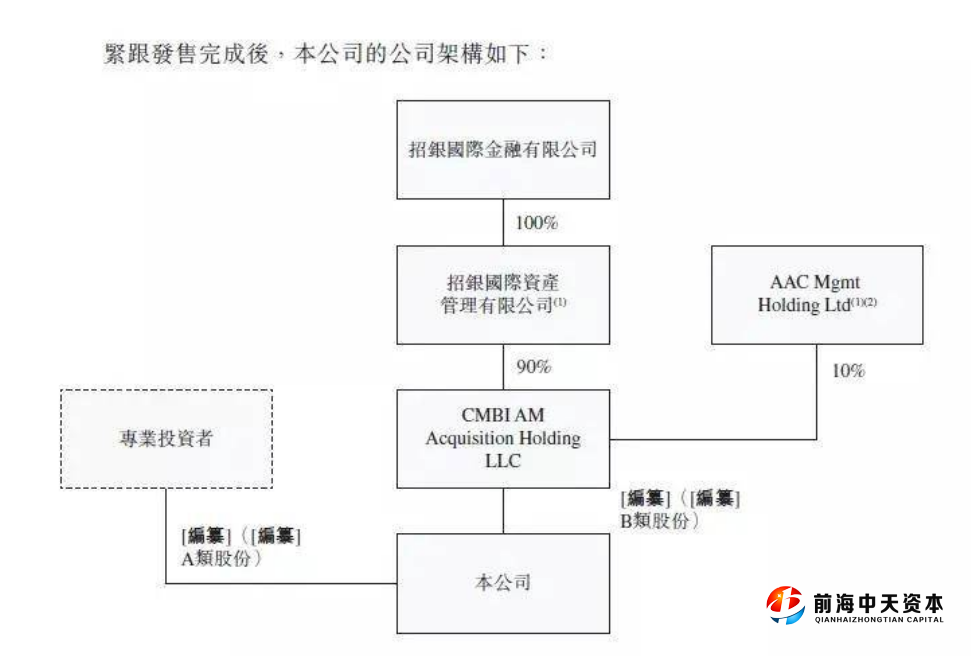

穿透AAC的股權結構,招商銀行的身影隱現。招股書顯示,AAC上市后的股東架構中,CMBI AM Acquistion Holding LCC將持有B類股份。而B類股份持股公司實為兩名發起人所持有,分別是招銀國際資管持有90%,ACC Mgnt則持有10%。

▲ 圖片來源:AAC招股書

除AAC以外,目前已有包括TigerJade、Trinity、Interra等9家SPAC公司向港交所遞交上市申請書,這9家SPAC公司均出自“名門”。

例如,TigerJade的發起人為泰欣資本基金及龍石資本,Trinity的發起人為“體操王子”李寧(58, -2.80, -4.61%)、萊恩資本及Astrapto;Interra的發起人則是春華資本、農銀國際資管等。

最新向港交所“遞表”的SPAC公司也是如此,Pisces Acquisition的發起人則為東建資管,截至2021年12月31 日,該公司的發起人管理18個基金,單個基金規模最高達5.58億美元。

會計師事務所普華永道曾表示,預計今年將會有10至15家SPAC公司會赴港上市,集資額約介于200-300億元。但從目前申請的速度看,今年上市的SPAC公司數量會大大超過預期。

這些SPAC公司上市更像是發起人之間的一場爭奪賽。

而這股上市熱潮源于政策春風。

去年12月17日,香港交易所(327.8, -10.20, -3.02%)全資附屬公司聯交所公布引入新規則,在香港設立全新SPAC上市機制,并于2022年1月1日起生效。這意味著香港將成為繼新加坡、馬來西亞、韓國之后的第四個引入SPAC上市制度的亞洲證券市場。

港交所對發起人要求相對嚴格,規定SPAC須有至少一名SPAC發起人同時符合以下2個要求:一是具有由證監會發出的第6類(就機構融資提供意見)及/或第9類(提供資產管理牌照);此外,至少須有一名發起人擁有SPAC公司至少10%的股份。這也就不難理解為何SPAC的背后均是資本大佬。

誘人的SPAC

2020年堪稱是SPAC爆發的元年,2021年其熱度依舊不減,今年香港正式引入SPAC上市制度,SPAC上市或許依舊會有超預期的表現。

所謂SPAC,全稱是Special Purpose Acquisition Company,直譯便是特殊目的收購公司,其并沒有實質經營活動,簡單來講,就是一個殼公司。

具體操作模式分四步走,造殼、上市、資金托管、反向并購。也就是說,發起人先設立一個空殼公司,然后將這類公司上市后,向公眾募集資金,所募資金的80%以上將用于并購目標企業。

為確保募集資金的安全性,上市公司將所募集的資金100%存放于托管賬戶,并進行固定收益證券的投資,獲取相應利息。

最后,尋找合適的目標公司通過反向并購,助力其“曲線”上市,而發起人也將得到一部分股權作為回報。

因此,相較于傳統的IPO,SPAC的IPO流程時間更短。一般而言,SPAC可在3個月到6個月時間完成,而傳統IPO的時間長達到1年時間,甚至有的公司歷經幾年時間,才走向資本市場,而時間越長會導致不確定性因素的增加。

而且SPAC上市成本更低,不需要像傳統IPO支付承銷費與掛牌費。

據富途美股表示,傳統的IPO中,投資銀行可在IPO結束后獲得募集金額的 5%-7%作為承銷傭金收益,而在SPAC中,承銷商可以先獲得募集金額的 2%,其余的3.5%被鎖定在信托賬戶中,待找到收購標的并完成收購后,方可獲得這3.5%的傭金。

SPAC還具有融資效率更快的優勢。根據安永發布的《2021年全球IPO趨勢報告》,2021年,全球資本市場共有646個SPAC發行上市,融資總額1611億美元,分別同比增長136%、97%。

此外,港股市場背靠內地,有互聯互通的資金以及眾多創投公司可供選擇。

更為關鍵的一點在于,港股市場對SPAC上市公司的開放或許促使銀行有更多的承銷業務。

從AAC這家SPAC公司就可看出端倪,發起人招銀國際資管是招銀國際全資設立的資產管理公司。

而聯席保薦人同樣也是招銀國際,招銀國際又是招商銀行重要的境外綜合金融平臺。

這意味著AAC的發起人與保薦人的背后均是招商銀行。

而招商銀行不僅參與AAC這一家SPAC公司,最新擬上市的Pisces獨家保薦人也同為招銀國際。

銀行作為SPAC的保薦機構并非個例,農業銀行亦是如此。

Interra這家SPAC的發起人其中包括農銀資管,聯席保薦人中也出現農銀國際的身影。

而農銀國際資管與農銀國際的母公司都是農業銀行,換句話說,Interra的發起人與保薦人的背后均是農業銀行。

SPAC上市的承銷也會為銀行帶來一筆不少的收入。高盛分析師表示,銀行通常可以從SPAC上市中獲得2%的費用,但當一個實體公司尋找目標公司進行收購時,銀行通常能再獲得3.5%的費用。

此外,銀行還可能獲得因安排PIPE融資帶來的3-6%的收益,以及向SPACs展示潛在收購目標的其他費用。

資本市場的“盲盒游戲”

從上述SPAC的運行模式中,不難看出其對于投資標的的不確定性,因此被業內稱為資本市場的“盲盒”。

SPAC在并購標的公司時僅僅是大方向上的指引。

以AAC為例,其在招股書中僅表示并購目標所處的行業,具體來看,其計劃重點關注亞洲(特別是中國)新經濟行業,例如綠色能源、生命科學及先進科技與制造行業內有科技賦能的公司。

對于投資者來講,預期收益的主要來源是SPAC完成目標公司合并后的股價上漲。而股價的漲跌又取決于收購標的質量的好壞。

但SPAC并沒有明確表示具體所投的目標公司,只能了解發起人的初步投資想法,未來SPAC所并購的標的資產究竟如何尚未可知。

從數據上更能直觀體現出SPAC的“盲盒”性質,2015至2020年間,傳統IPO股價在上市后首月平均回報率25.15%。而同期在美國上市的SPAC,月均回報率只有2.32%。

而港交所SPAC相較于美國等其他資本市場在投資者方面更為嚴苛,不是所有投資者都有資格參與SPAC投資。

據港交所規定,SPAC證券僅限專業投資者認購和買賣,SPAC股份及SPAC認購權證分配至少75名專業投資者,其中包括至少20名專業機構投資者;并且在SPAC并購交易完成之前,只有專業投資者可以交易SPAC證券。

對于入場玩家而言,提高盲盒游戲勝率的方式,便是選擇靠譜的創始人。從這一角度來看,資本大佬紛紛搶占市場的原因昭然若揭。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。