東利機械IPO:毛利率“逆勢”下降 7.8億元新建項目存疑?

9月29日,保定市東利機械制造股份有限公司(以下簡稱東利機械)首發申請獲創業板上市委員會通過,12月10日,該公司更新了今年前三季度的財務數據。

招股書顯示,東利機械主營業務為汽車零部件、石油閥門零部件及其他產品的研發、生產和銷售。在閱讀該公司提供的上市資料時,《電鰻快報》注意到,東利機械的營業收入增長穩定,但其毛利率卻在下降,此外,海外銷售占比較高也為該公司帶來了風險。

另外,東利機械的新建項目較多,導致該公司的現金流曾入不敷出,該公司7.8億元的新建項目也引起了業內人士的質疑。最后,東利機械的客戶集中度較高,報告期內,該公司向前五大客戶的銷售額占營業收入的比例分別為98.04%、95.19%和95.51%,占比之高,讓東利機械處于風險之中。

營收穩定毛利卻下降 海外客戶占比高

招股書顯示,2020年,東利機械的營業收入為3.87億元,同比增加341.52萬元,增幅為0.89%,但該公司的毛利率有所下降。其解釋主要系受疫情影響期間成本顯著增加,2020年營業成本增加了1511.46萬元,增幅為6.05%,導致毛利下降1169.94萬元,降幅為8.78%。

盡管毛利率有所下降,但東利機械綜合毛利率仍高于可比公司,主要是由于產品銷售區域和產品類型結構的影響,東利機械外銷占比高,下游客戶多數集中于海外市場,從2018年至2021年一季度(以下簡稱報告期),海外市場的銷售占比分別為80.51%、86.33%、84.07%和82.88%。

而同行可比公司內銷占比較高,如西菱動力(26.070, -0.21, -0.80%)2019年的內銷占比為99.26%,主要下游客戶為沈陽航天三菱、上汽通用五菱、長城汽車(49.160, 0.62, 1.28%)、吉利汽車、江淮汽車(17.450, 0.05, 0.29%)、比亞迪(276.390, 8.27, 3.08%)等,受國內汽車市場下滑影響較為顯著。

并且財務結構也有一定差異,部分可比公司將銷售相關的倉儲費調整至營業成本科目,而東利機械倉儲費用仍在銷售費用中核算。

東利機械的以上操作是否在為該公司上市而粉飾經營業績?

新建項目多導致入不敷出 7.8億元項目存疑?

招股書顯示,從2017年至2019年,東利機械現金及現金等價物凈增加額分別為-496.05萬元、-401.82萬元和1250.62萬元。東利機械公司自稱是由于新建的投資項目導致流動資金存在壓力。

對此,東利機械解釋稱,2017年度和2018年度公司現金及現金等價物凈增加額為負,主要系公司新建阿諾達生產基地投資活動現金流出較大所致。

另外,招股書顯示,從2017年至2019年,東利機械投資活動產生的現金流量凈額分別為-4405.15萬元、-4648.50萬元和-3145.81萬元。

對此,東利機械解釋稱,報告期內,受山東阿諾達投產及公司銷售規模擴大,公司購置固定資產、無形資產和其他長期資產所支付的現金較高,報告期投資活動產生的現金凈流出較多,因此導致投資活動產生的現金流量凈額持續為負值。

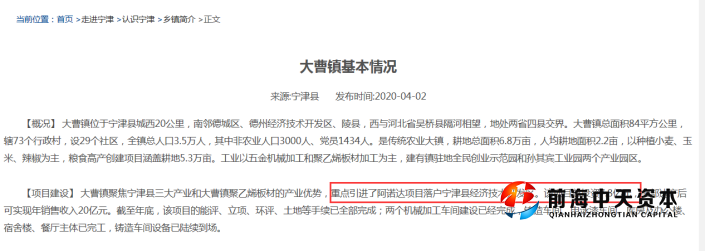

說到山東阿諾達項目,此次IPO,東利機械計劃募集資金投入年產2.5萬噸輕質合金精密鍛件項目、年產2.5萬噸精密傳動部件智能制造項目和補充流動資金。但是寧津縣人民政府網站顯示,東利機械已經在山東設立子公司山東阿諾達汽車零件制造有限公司,計劃投資7.8億元,用于年產10萬噸精密機械輪環類零部件項目。

寧津縣人民政府網站2020年4月2日新聞顯示,該項目全部達產可實現年銷售收入20億元。截至2020年底,該項目的能評、立項、環評、土地等手續已全部完成;兩個機械加工車間建設已經完成,鑄造車間、電泳漆車間、庫房及辦公樓、宿舍樓、餐廳主體已完工,鑄造車間設備已陸續到場。

那么,此次公司IPO,募投項目與上述項目是什么關系,會不會是上述項目的一部分?上述投資7.8億元的項目去哪里了?另外,值得關注的是,東利機械招股書稱,年產2.5萬噸輕質合金精密鍛件項目,項目建成后,正常投入生產可實現年均銷售收入2.06億元;年產2.5萬噸精密傳動部件智能制造項目,項目建成后,正常投入生產可實現年均銷售收入1.52億元。即募投項目建成后,合計增加產能5萬噸,增加營收3.58億元。而年產10萬噸精密機械輪環類零部件項目,達產可實現營收20億元。同類的項目產出為何差異巨大同樣值得關注。

客戶過于集中 過度依賴大客戶

招股書顯示,東利機械汽車零部件產品主要用于汽車發動機減振器,包括皮帶輪、輪轂、慣性輪、飛輪環等。東利機械作為汽車整車廠商的二級或三級供應商,主要供應世界各大汽車零件總成廠商,主要包括 AAM 集團、VC 集團、岱高集團等知名跨國集團。其汽車零部件產品最終用于奔馳、寶馬、奧迪、通用、福特、雷諾、保時捷、賓利、法拉利、捷豹、路虎、大眾、沃爾沃等國際品牌。

報告期內,東利機械的客戶集中度較高,期間其向前五大客戶的銷售額占營業收入的比例分別為98.04%、95.19%和95.51%,其中第一大客戶“AAM集團”的占比達到了46.02%、43.76%和42.71%。

然而,東利機械前五大客戶的集中度顯著高于同行業可比上市公司。以2019年的數據來看,2019年東利機械向其前五大客戶的銷售額占營業收入的比例95.51%,而同行業可比上市公司西菱動力、拓普集團(55.290, 2.29, 4.32%)、聯誠精密(17.110, 0.03, 0.18%)、德恩精工(15.800, 0.07, 0.45%)前五大客戶集中度分別僅為82.69%、56.36%、 42.05%、17.40%。

業內分析人士認為,客戶集中度過高會為公司帶來穩定訂單,但也很有可能會發生客戶流失的風險,同時大客戶需求量的不利變動也將會給公司的生產經營造成不利影響。而且,大客戶的態度也在一定程度上決定了企業利潤率高低和產能消化等問題。

對于客戶集中度較高的問題,東利機械在招股書中表示,報告期內,公司客戶集中度較高的特點與下游行業的競爭格局及公司采取的發展戰略、所處的發展階段有一定的關系。汽車零部件行業已進入了相對成熟的發展階段,汽車零部件一級供應商已經形成了壟斷競爭的市場格局,市場集中度較高。在汽車發動機減振器領域,VC集團、AAM集團、岱高集團、威克邁集團、日本富高科、采埃孚集團等頭部企業占據了較大的市場份額,對上游產品的需求量較大并長期穩定。下游客戶傾向于與供應商保持長期供應關系,以確保產品質量和交付安全。而業內領先的供應商亦愿意與下游大客戶形成長期穩定的合作關系,以保證訂單的穩定性和生產的計劃性。

東利機械方面進一步表示,之所以公司前五大客戶集中度高于同行業可比上市公司平均水平,主要系可比公司產品較為分散,而東利機械專注于生產中高端發動機減振器零部件。此外,同行業可比上市公司與東利機械所處的細分領域的差異、面向客戶群體的差異也導致了客戶集中度的差異。近年來,汽車發動機減振器細分市場的龍頭效應愈發明顯,行業集中度不斷提高。在此背景下,公司客戶集中度高具有合理性。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。