華泰:SPAC規則落地,補充港股上市方式

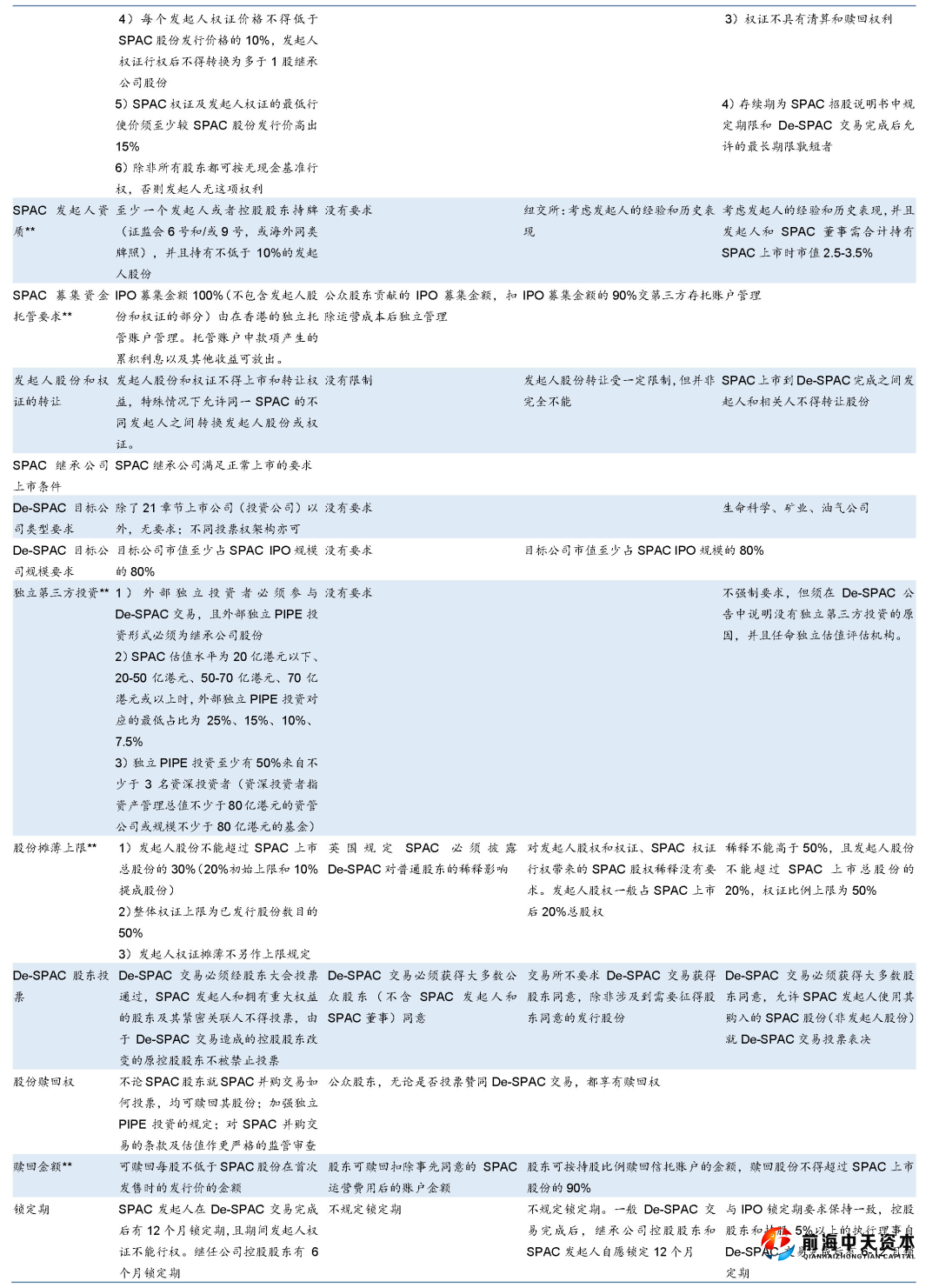

港交所于12月17日發布特殊目的收購公司(SPAC)規則咨詢結論。新規將于2022年1月1日生效,最終版較此前市場咨詢文件略有放松,部分要求比其他主要市場更嚴格,延續了港股市場保持具有適應性的監管,同時注重投資者保護的思路。我們認為,SPAC作為一種傳統上市方式的補充,將在波動的市場環境中給發行人提供新選擇,有助于幫助香港市場和港交所保持綜合競爭優勢。市場不確定性下降和SPAC落地可能在一定程度上提振明年港股IPO市場,流動性環境和SPAC能否找到優質目標公司亦可能影響港股SPAC的長期繁榮。

最終版規則微調,依然強調投資者保護

相比咨詢文件,最終版規則主要改動包括:

1)加強PIPE(上市后私募)投資的規定。但允許不論SPAC股東是否投票贊同De-SPAC交易,均可贖回其股份,與其他主要市場規則一致;

2)細化了對應SPAC并購目標公司不同的估值,PIPE參與投資的最低要求。估值越低,PIPE最低出資占比越高;

3)提高整體權證攤薄上限至股份的50%(此前建議30%),對發起人權證攤薄上限不另作要求;

4)允許股份和權證分離交易等。對比美國、英國、新加坡的規則,港交所SPAC規則在發起人監管、SPAC股東權益保護和限定合格投資者方面要求更嚴;最終規則的調整也考慮到了一些商業因素。

流動性環境和SPAC并購目標公司的質地或影響港股SPAC繁榮

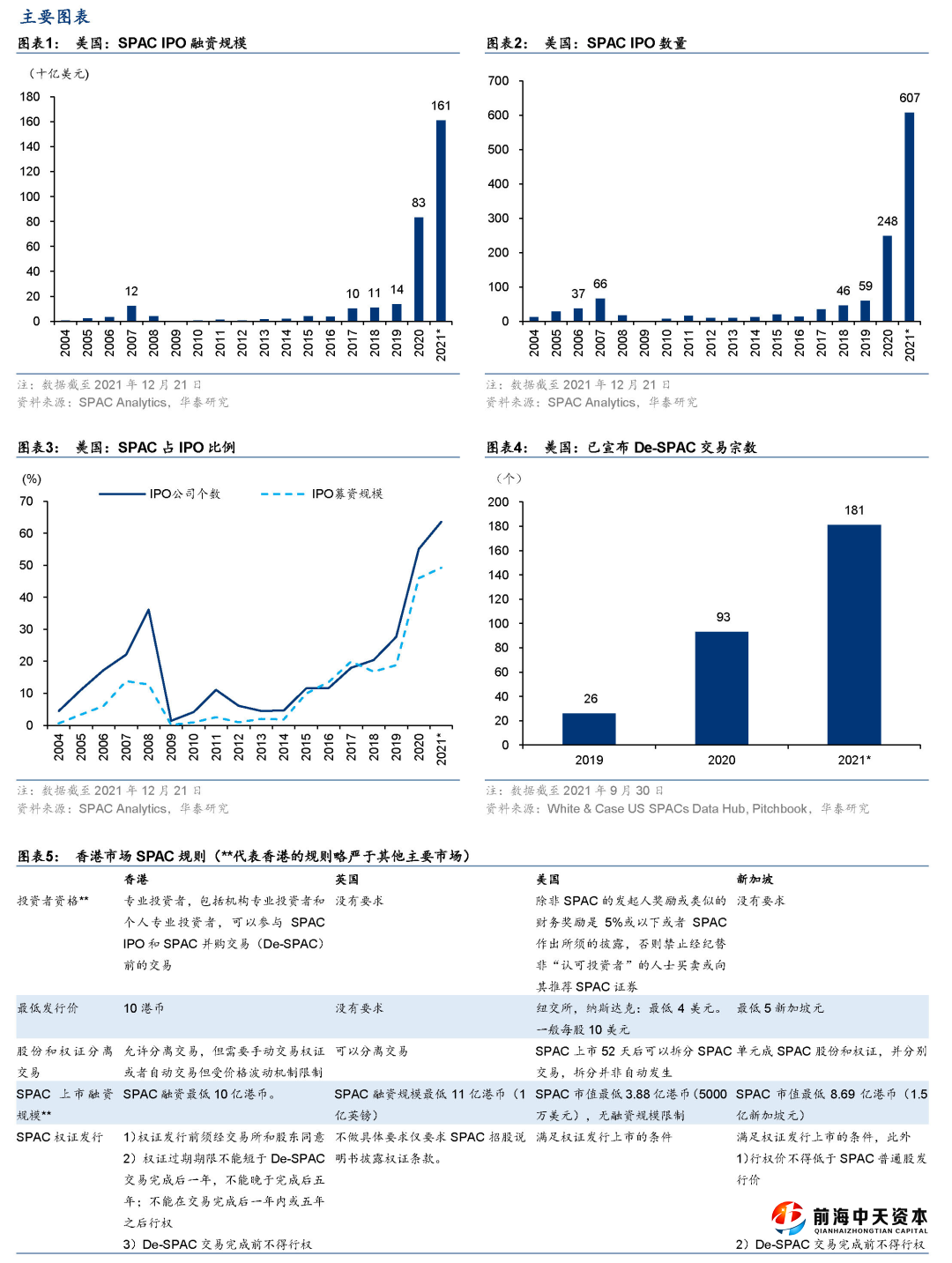

與傳統IPO相比,SPAC并購上市的優勢通常包括上市過程更簡單、耗時更短、估值確定性相對更高等。我們認為,2020年以來SPAC在美國市場的繁榮與特殊的宏觀和市場環境有關。未來流動性環境變化,SPAC對港股融資額和市場成交額的貢獻度仍待觀察。此外,2020年以來美國SPAC募資額已經超過2,400億美元,這些SPAC要在成立后的24-36個月內完成De-SPAC交易,意味著大量資金在尋找優質目標公司。港股SPAC并購目標公司的質地也可能影響未來港股SPAC的繁榮。

持續的改革鞏固中長期競爭力

我們認為,市場連接性、改革和具有適應性的監管環境,以及全面的產品覆蓋和創新等構成了港交所的中長期綜合競爭力。SPAC上市機制落地,填補了港股機制空白。

風險提示:監管規則調整;全球流動性迅速收緊,市場波動加大等。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。