壹九傳媒三度沖擊港交所,“老將”的嘗試與野望

繼稻草熊、檸萌影業(yè)之后,壹九傳媒也向資本市場(chǎng)發(fā)起了沖擊。

據(jù)港交所11月30日披露,壹九傳媒有限公司第三次向港交所主板遞交上市申請(qǐng),創(chuàng)陞融資擔(dān)任獨(dú)家保薦人。公司曾于2020年11月1日及2021年5月7日分別向港交所主板遞交上市申請(qǐng),后已失效。

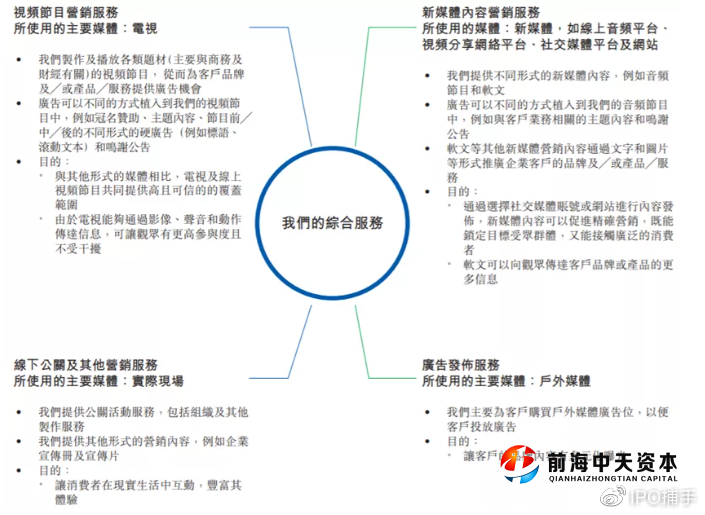

壹九傳媒為一家于2013年在中國成立、以原生內(nèi)容為核心的綜合營銷服務(wù)提供商。公司的業(yè)務(wù)模式分為四類,即視頻節(jié)目營銷服務(wù);線下公關(guān)及其他營銷服務(wù);新媒體內(nèi)容營銷服務(wù)及廣告投放服務(wù)。公司的客戶主要為企業(yè)贊助商及/或其廣告代理。

截止目前為止,公司制作及發(fā)布14個(gè)視頻節(jié)目。該等視頻節(jié)目于不同電視網(wǎng)絡(luò)播放,亦于線上視頻平臺(tái)(愛奇藝等)進(jìn)行網(wǎng)絡(luò)播放。此外,公司制作及發(fā)布27個(gè)音頻節(jié)目,有關(guān)節(jié)目于線上音頻平臺(tái)(如喜馬拉雅FM及蜻蜓FM)播放。尤其是,公司于蜻蜓FM發(fā)布的音頻節(jié)目《老馬日日評(píng)》已合共累計(jì)超過10億次點(diǎn)擊,平均每集超過330,000次點(diǎn)擊。此外,《老馬日日評(píng)》的訂閱用戶超過560萬人。

招股書顯示,在過去的2018年、2019年和2020年三個(gè)財(cái)政年度,壹九傳媒的營業(yè)收入分別為人民幣 7,604.0萬、8,296.8萬和 7,876.2萬元,相應(yīng)的凈利潤(rùn)分別為人民幣 3,539.2萬、2,708.1萬和 2,190.3萬元。

毛利由截至2018年12月31日止年度約人民幣5025萬元增加至截至2019年12月31日止年度約人民幣6158萬元,然而,2020年毛利大幅減少23.1%至人民幣4732萬元。對(duì)應(yīng)毛利率分別為66.1%、74.2%、60.1%。

公司業(yè)務(wù)嚴(yán)重依賴個(gè)人IP的影響力,公司董事之一的馬紅漫,過去三個(gè)業(yè)績(jī)報(bào)告年度參與集團(tuán)發(fā)布的10個(gè)視頻節(jié)目及16個(gè)音頻節(jié)目。該視頻及音頻節(jié)目產(chǎn)生的收入為人民幣4120萬元、3860萬元及3170萬元,分別占有關(guān)期間總收入的54.2%、46.5%及40.2%。

自抖音、快手爆火后,短視頻平臺(tái)如日中天。但如今,吃盡人口紅利的短視頻平臺(tái)也將觸手伸向了長(zhǎng)視頻。另一方面,長(zhǎng)視頻平臺(tái)在常年虧損的情況下,紛紛開啟“自救模式”:嚴(yán)格的版權(quán)劇評(píng)估標(biāo)準(zhǔn)、自制劇和短視頻產(chǎn)品的推出等等行為將這場(chǎng)“用戶時(shí)長(zhǎng)爭(zhēng)奪戰(zhàn)”推向白熱化。

總體來說壹九傳媒的團(tuán)隊(duì)比較穩(wěn)定、審美能夠跟上時(shí)代,捕捉社會(huì)議題的能力較強(qiáng),是公認(rèn)的“老將”,對(duì)于這樣的公司上市,市場(chǎng)是歡迎的。

但目前市場(chǎng)競(jìng)爭(zhēng)激烈,明星問題頻發(fā),并不是每部作品的口碑都能越來越好,爆款業(yè)績(jī)可遇不可求,當(dāng)流量熱度和人潮褪去之后,真正能被記住的才是好內(nèi)容。未來壹九傳媒能否提高自身核心競(jìng)爭(zhēng)力,在這場(chǎng)爭(zhēng)奪戰(zhàn)中存活下來,是公司值得思考的問題。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。