新任掌門補位,資本盈利承壓,富滇銀行IPO之路漫漫

日前,證監會審核通過了富滇銀行股份有限公司(以下簡稱“富滇銀行”)的定增申請,該行擬向特定對象發行不超過20億股,募集金額不超過68億元,用于補充核心一級資本,而此次定增或也是為其上市做準備。

據了解,在2020年年報中,富滇銀行曾表示將啟動新一輪增資擴股工作,募集資金不低于60億元,補充核心一級資本,進一步夯實上市前的準備工作。并且,富滇銀行計劃在2021年末完成上市輔導工作。

但就在11月25日,云南銀保監局對外披露了對該行的行政處罰信息。富滇銀行因涉及貸款支付管理與控制不到位,個人消費貸款流入資本市場、房地產市場等7項違法違規類事實,而被處以220萬元罰款。

近年來富滇銀行的資產利潤率和資本利潤率,始終低于對商業銀行風險監管核心指標的標準,且存在一定比例股權質押情況。在如此背景下,富滇銀行還能否在今年年底完成上市輔導工作也有了一些懸念。

出走的二股東

成立于2007年12月的富滇銀行,是云南省首家省級地方性股份制商業銀行。在2020年年報中,富滇銀行表示將全面啟動2021-2022年新一輪增資擴股工作,補充核心一級資本;同時啟動2021-2023年上市IPO籌備工作,力爭在2021年末完成上市輔導,為上市奠定堅實基礎。

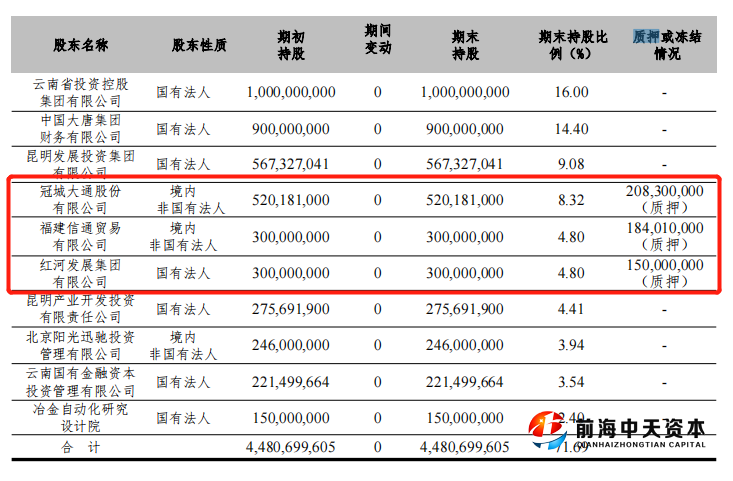

從該行的股權結構來看,該行并無控股股東和實際控制人。截至2020年末,該行的第一大股東為云南省投資控股集團有限公司(以下簡稱“云南投資”),持股16%;第二大股東為中國大唐集團財務有限公司(以下簡稱“大唐財務”),持股14.4%。

但據《每日財報》了解,大唐財務是于2011年富滇銀行第二次增資擴股時正式被引入的。彼時該行以2.35元/股的價格向大唐財務定向增發6億股,大唐財務也因持有19.5%的股份而與云南投資并列為該行第一大股東。

在2013年,大唐財務繼續出資7.26億元取得該行增發的3億股股份,持股總數增至9億股,繼續保持大股東地位。但在2019年該行新一輪增資擴股中,大唐財務并未參與,其股權被稀釋至14.4%,才成為該行的第二大股東。

但在今年2月,大唐財務擬對外轉讓其持有的富滇銀行的所有股份,這意味著雙方長達10年的戰略合作關系將走到了盡頭。若此次股權轉讓成功,雖不會動搖富滇銀行的第一大股東之位,但接盤方無疑將成為富滇銀行新晉核心股東,或會影響該行未來的發展。

與此同時,也應注意該行的前十大股東中有3戶股東的部分股權處于質押中,分別為冠城大通股份有限公司、福建信通貿易有限公司、紅河發展集團有限公司,3家公司的出質股權占全部股份的8.68%。

來源:公告

業績增長與行長都欠缺

在經營業績表現上,2018-2021年三季度,富滇銀行實現營業收入分別為51.14億元、50.88億元、51.77億元、43.43億元,同期凈利潤分別為1.06億元、3.77億元、5.4億元、5.08億元。

可以看出,近年來富滇銀行的營收面臨一定的增長壓力,凈利潤也始終處于較低水平。據悉,在2019年及2020年,富滇銀行的資產減值損失分別為24.47億元、23.79億元,超過各期利潤總額的4.68倍、4.25倍,一定程度上拉低了其盈利水平。

且據《每日財報》了解,該行的資產減值損失之所以較高,是為了增強風險抵御能力。在2018年五級分類審慎調整導致該行的不良貸款規模顯著上升,不良貸款率一度從2017年末的1.90%增至2018年末的4.25%,且不良貸款撥備覆蓋率也驟降至104.88%,不及最低監管紅線120%。但好在隨后兩年,該行的不良率有所下降,可仍處于較高水平。

而其資產質量之所以突然大幅下降也與其內部管理不到位有關,在2018年富滇銀行當時的副行長孔彩梅涉嫌貪污、受賄、高利轉貸、騙取貸款等多項違法犯罪行為,而被紀律審查和監察調查,其違紀違法所得共計3180余萬元,這給富滇銀行帶來了巨額損失。

也正是在2018年,富滇銀行的原董事長夏蜀被調離,由洪維智接任該行董事長一職。而今年洪維智辭去了該行董事及董事長職務,根據云南省委、省政府決定,其將于2021年7月起擔任保山市委副書記、市政府市長、黨組書記。

在2021年9月初,云南省人民政府發布人事任免通知,決定代軍任富滇銀行董事長,免去其富滇銀行行長職務。目前,該行行長一職還處于空缺狀,但隨著IPO進程的推進,行長一職也需及時補位。

資本水平尚需提升

新掌門上任后,最不能忽視的就是還有很多問題等著解決。

截至2019年末、2020年末、2021年3月末,富滇銀行的資產利潤率分別為0.15%、0.19%、0.22%,資本利潤率分別為2.23%、2.73%、3.43%。據《商業銀行風險監管核心指標》顯示,資產利潤率為稅后凈利潤與平均資產總額之比,不應低于0.6%;資本利潤率為稅后凈利潤與平均凈資產之比,不應低于11%。

而這兩項指標之所以不達標,主要系2018年以來,銀行加大不良資產處置,將逾期90天以上貸款全部納入不良貸款,撥備計提力度大幅提高,從而大幅降低報告期銀行凈利潤水平;在2020年又因疫情原因銀行減費讓利,使得盈利受到損失。

從資本充足率來看,截至2021年三季度末,該行的資本充足率為13.29%,核心一級資本充足率為9.73%,一級資本充足率為9.73%,分別較去年同期下滑了0.47%、0.29%、0.29%。其實該行資本充足水平下降趨勢在2019年就有所顯現,為此該行擬定向募集不超過20億股的股份,用于補充核心一級資本,該增資擴股方案也于今年8月24日被批準。

此外,該行也于近期啟動發行2021年無固定期限資本債券計劃,發行規模不超過20億元。增資擴股和發債“補血”計劃能否順利實施,實施效果如何還需進一步檢驗。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。