毛利率凈利率波動!富景中國從小盆栽到大市場之路能否順遂?

隨著個人健康意識及對食品安全的關注度不斷提高,盆栽蔬菜農產品(5.840, 0.02, 0.34%)作為直接獲得優質及新鮮蔬菜的渠道在城鎮居民及餐廳中日益流行。越來越多的餐廳通過展示新鮮的盆栽蔬菜來引起消費者的目光,供消費者選擇及訂購。據弗若斯特沙利文報告,盆栽蔬菜農產品銷量由2015年的0.63億盆增加至2020年的2.2億盆,復合年增長率高達28.5%。

富景中國控股有限公司(下稱富景中國)是山東省最大的盆栽蔬菜農產品生產商,按2019年銷售收益計算,該公司占山東省的市場份額約為16%。目前,富景中國主要從事盆栽蔬菜農產品的種植及銷售,產品主要包括27個葉菜品種,如茼蒿、油菜、苦菊、油麥菜、小白菜、生菜、山芹及烏塌菜等。

在2月10日首次遞表失效后,近日富景中國第二次向港交所遞交申請書,擬于港股登陸。據招股書披露,該公司擬將募集資金用于擴大種植能力、建立專責有機基質生產基地、升級資訊科技系統、償還銀行借貸以及補充營運資金。

《投資時報》研究員了解到,富景中國曾在2015年掛牌新三板,后因董事會做出商業及戰略決定,希望通過在聯交所獲得觸及更多國際投資者及市場的機會,該公司于2019年自新三板摘牌。

從本次披露的招股書可以看出,近年來富景中國在“小盆栽”的發力下營業收入逐步攀升,但也存在毛利率、凈利率不穩定,以及供應商、客戶集中度較高等問題。

盈利能力不穩定

據招股書披露,2018年至2020年(下稱報告期),富景中國營業收入分別為0.69億元、1.18億元和1.21億元,呈逐年增長趨勢。但同期,該公司毛利分別為0.33億元、0.59億元和0.56億元,2019年較2018年增長近80%,而2020年較2019年則出現下降,毛利水平變化趨勢猶如坐過山車。

與毛利變化類似,報告期內公司毛利率分別為47.7%、50.4%和45.8%,2020年不僅較2019年出現下降,甚至低于2018年水平。對于2020年毛利及毛利率下降的情況,招股書中解釋稱主要由于勞工成本增加及2020年5月青島發生強冰雹天氣導致盆栽蔬菜農作物損失所致。

同樣,富景中國的凈利率表現也呈現出不穩定的態勢。報告期內公司凈利率分別為38.5%、33.2%和36.1%,雖然2020年較2019年有所提高,但仍低于2018年水平。并且,據招股書介紹,公司2020年凈利率水平提升的主要原因是其他收入增加。

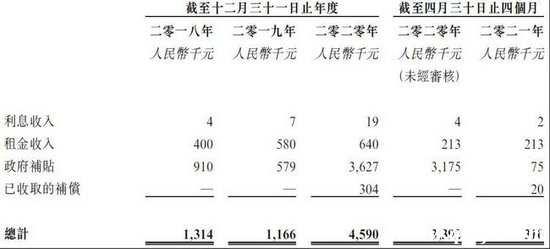

《投資時報》研究員注意到,富景中國的其他收入主要是補貼,報告期內該公司獲得的補貼約為90萬元、60萬元和360萬元,可以看出,2020年凈利潤的增加得益于補貼的增加,并非由公司盈利能力提升帶來。而補貼的可持續性會受當地經濟發展、宏觀政策等多方面因素的影響,若未來相關補貼減少,或對富景中國凈利潤水平造成不利影響。

此外,報告期各期末公司的盆栽蔬菜農產品的每盆平均售價分別為13.2元、15.3元和15.1元,雖在近年來維持在15元以上,但低于同行業產品批發價及零售價平均水平。弗若斯特沙利文數據顯示,2020年盆栽蔬菜農產品每盆的平均批發價為16元,而平均每盆的零售價更是高達23.1元。

本次IPO,富景中國擬通過募集資金來繼續擴大產能,以維持業績的持續增長。據招股書介紹,公司計劃于2023年底前在濟南基地、萊西基地、西安基地及大連基地新建及升級數十個大棚,同時于河北廊坊建造帶有大棚的種植基地,以及建立新的有機質生產基地。

但是,《投資時報》研究員發現,目前該公司的主要種植基地利用率并未達到飽和狀態。其中,對營收貢獻約九成的萊西基地利用率為88.6%,而西安基地和大連基地分別僅有74.5%和67.2%。截至2021年前4個月,這一利用率更是出現了下滑的狀態,三個基地利用率分別為71.2%、61.8%和34.2%,更加趨于不飽和。

另外,有分析認為,盆栽蔬菜更多是一種休閑愛好產品,多用于減壓、陶冶情操,其技術含量不高。因此盆栽蔬菜生意只是小部分人一時的“狂熱”,不能成為具有廣泛意義的流行趨勢。在所屬行業市場存在天花板的背景下,在產能利用率尚不飽和的情況下,富景中國仍欲進行擴張,或令投資者對此行為的效益產生質疑。

富景中國其他收入構成

數據來源:公司招股說明書

上下游依賴嚴重

《投資時報》研究員注意到,富景中國對上下游都存在過度依賴個別交易對手的問題。首先,從上游供應商來看,報告期內公司自前五大供應商采購合計分別占公司采購總額的96.9%、94.4%和94.3%,2021年前4個月這一比例更是達到100%,而向最大供應商的采購分別占采購總額的38.5%、66.1%和70.3%,2021年前4個月有94.7%的采購額來自于最大供應商。可以看出,富景中國對單一供應商依賴嚴重。

富景中國下游客戶構成也有類似的問題,據招股書介紹,該公司的產品主要通過分銷商網絡進行銷售,因此分銷商是其主要客戶。報告期內公司分別擁有7名、12名和12名分銷商,對分銷商的銷售額分別為0.68億元、1.15億元和1.21億元,分別占公司同期營收的約98.5%、98.5%和99.7%,2021年前4個月這一比例亦達到100%。

在眾分銷商中,前五大客戶對富景中國收益貢獻集中,報告期內分別貢獻了83.9%、70.1%和56.1%的營收,其中最大客戶的銷售額分別占總收益的21.3%、18.7%和15.3%。

不難看出,富景中國與個別供應商及分銷商的關系非常密切。一方面,過度依賴單一供應商可能導致在業務往來過程中自身較為被動,從而導致成本投入受制于人。另一方面,招股書中也坦言,倘若分銷商較為知名且規模較大,或會導致富景中國在交易中處于較為弱勢的地位,可能使得公司蔬菜產品分銷價格受到壓制,從而影響公司的營收。

此外,若任何一個分銷商銷售減少或終止,可能會對富景中國的業務及財務狀況造成重大不利影響。也就是說,富景中國與分銷商、供應商的關系均可能直接影響到公司的產品定價及利潤水平。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。