坐擁10萬微商 有贊遞表港交所 流量巨頭還“帶它玩嗎”

日前,有贊科技有限公司(以下簡稱:有贊科技或有贊)正式遞表港交所。此前,中國有贊(08083.HK)發布公告稱將進行私有化,擬撤回其在港交所GEM的上市地位。

作為國內私域電商SaaS龍頭之一,有贊科技擁有的明星資本加持不少。根據招股書,分派及上市完成前,高瓴資本通過Hillhouse KDWD持股5.01%,百度通過SPV持股1.17%,經緯資本持股8.77%。這個曾因公開宣布“996工作制”而“出圈”的公司,如今怎么樣了?

轉板為何“改道”獨立上市?

最初,有贊科技計劃通過介紹方式在港交所主板上市。

2021年2月底,中國有贊發布公告稱,將向股東分派中國有贊所持有的有贊科技股份,而有贊科技擬通過介紹方式在港交所主板上市;完成分派后,中國有贊將私有化退市。而就在日前,中國有贊再次公告稱,有贊科技已重新提交以發售新股而非介紹上市的方式上市的申請。

公告發布后,疑問隨之而來:為何不直接轉板,而是要重新在主板申請上市?這樣的分派安排,對中國有贊中小股東來說,是利是弊?

根據港交所上市規則,如果是按照2月份公告中提到的“介紹上市”方式,則無需在上市時發行新股,不涉及融資,包括轉板上市、分拆上市、換股上市等多種情形,老股東不需要擔心原先持有的股份被攤薄,但公司也無法通過這種方式募集到任何新資金。

從結果來看,這種形式顯然招致了市場不滿,在“介紹上市”公告發布后,又疊加業績增長勢頭放緩、不達預期等情況,中國有贊股價開啟“跌跌不休”,從2月26日收盤時的每股3.31港元一路下跌,到8月27日收盤時已僅有每股0.73港元,幾近“仙股”,直至8月30日發布有贊科技將獨立上市的公告后,才遏制住了下跌勢頭,公告當日收報0.82港元,大漲12%。

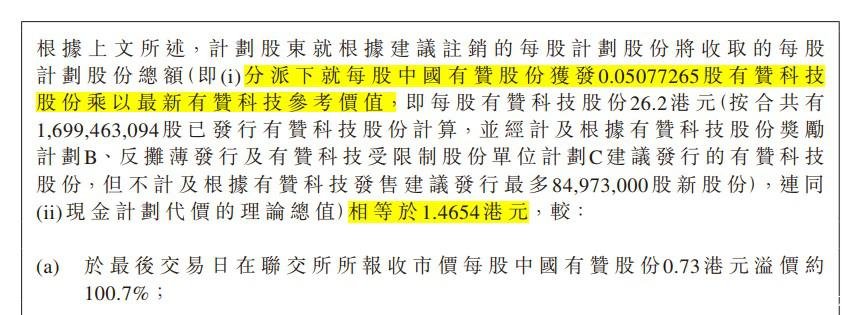

中國有贊公告 圖源:公告原文

根據最新公告,中國有贊原有股東有權根據分派,就每股中國有贊股份收取0.05077265股有贊科技股份,以每股26.2港元的估值計算,加上每股現金補償的0.1352港元,相當于原股東能夠就每股中國有贊股份獲得1.4654港元,較8月27日收盤價每股0.73港元溢價100.7%。

對比2月份公告,對股東的分派安排方面,除有贊科技估值從每股42.81港元變動為每股26.2港元外,并無其他變動。但是,2月份公告發布前中國有贊收盤價每股3.31港元,而按照每股42.81港元的有贊科技估值,股東就每股中國有贊股份能夠獲取2.3088港元,對比收盤價折讓約30.2%,被市場解讀為通過折價給有贊科技上市后在二級市場的股價創造空間。顯然,最新公告中估值的折扣加上中國有贊股價的“折扣”,讓這份分派安排看起來“有誠意”了許多。

業內有投資人士表示,此前有贊科技希望通過介紹上市方式轉戰主板,相對獨立上市,手續更為簡便,對原有大股東也更友好,但后續市場反應不佳,公司可能是希望通過獨立上市募集新資金,同時提振投資者信心。

國內最大云端商業服務提供商

根據招股書,弗若斯特沙利文數據顯示,以2020年收益計算,有贊科技是國內最大的云端商業服務提供商,占有6.9%的市場份額。

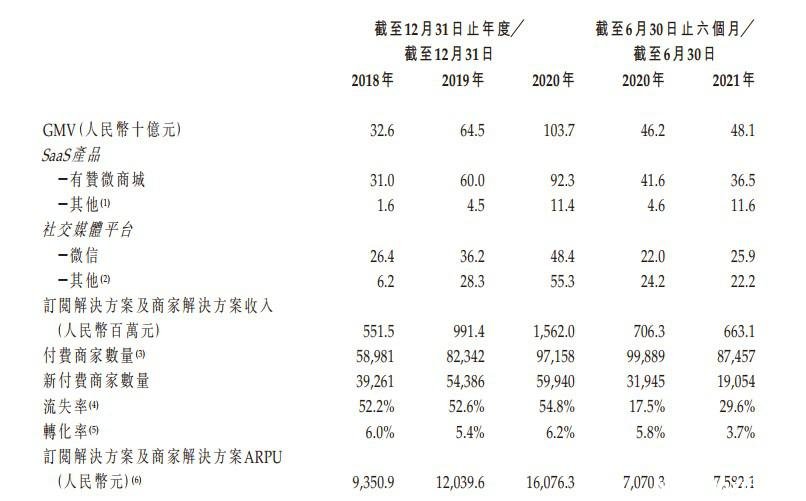

2018年至2020年,有贊科技分別實現營收5.57億元、9.98億元和15.76億元,年復合增長率達41.5%。平臺商家產生的GMV在此期間分別為326億元、645億元和1037億元,而付費商家數量分別為5.9萬家、8.23萬家和9.72萬家,對應的ARPU分別為9350.9元、1.20萬元和1.61萬元,均呈現快速增長趨勢。然而在2021年上半年,來自快手的GMV持續下滑導致整體GMV增速放緩,2021年上半年GMV為481億元,增速較2020年同期下降105.9個百分點。

有贊主要業務數據 圖源:招股書

公司業務主要包括訂閱解決方案與商家解決方案兩部分。訂閱解決方案指的是一系列SaaS產品,如有贊微商城、有贊零售、有贊連鎖、有贊美業及有贊教育,以及部分SaaS定制服務。以營收規模最大的有贊微商城為例,它能夠幫助商家搭建可通過多個社交媒體訪問的店鋪,還為商家提供了約100個營銷獲客工具,如多人拼團、限時折扣、砍價、社群接龍等,并且還有客戶資源管理、數據分析等功能。2018年至2020年,訂閱解決方案分別貢獻營收3.15億元、5.94億元和10.48億元,占總營收比重分別為56.6%,59.5%和66.5%。而其中有贊微商城貢獻分別為2.63億元、4.44億元和6.34億元。

有贊微商城界面 圖源:招股書

而商家解決方案是為解決商家線上線下(300959)運營需求的一系列增值服務,主要包括有贊分銷、有贊擔保及有贊客。有贊分銷為商家提供額外的分銷渠道,按照交易流水的百分比收取傭金。

有贊客是有贊科技推出的分傭推廣平臺,幫助商家對接網紅、主播、自媒體等,收取商家支付給KOL的傭金的一定比例作為服務費;有贊擔保則會對經國家企業信用信息系統核驗的商家及其商品進行標識,提升消費者對商家的信任度,同樣按照每筆交易訂單價格的百分比收取費用。但為人詬病的一點是,公司聲稱有贊擔保并不構成對商家的信用及其產品質量的擔保,消費者投訴無門。

有贊擔保相關消費者投訴 圖源:黑貓投訴

商家解決方案于2018年至2020年期間分別貢獻營收2.36億元、3.98億元和5.14億元,占總營收比重分別為42.4%、39.9%和32.6%;在2021年上半年錄得1.55億元,較2020年同期的2.31億元同比下降32.6%,主要是由于2021年2月份起公司不再提供過往交易服務。

“過往交易”即俗稱的“二清”,一般情況下,消費者于商家店鋪購買產品時通過微信、支付寶等交易方式支付時,微信、支付寶等第三方支付服務商會將資金轉至有贊關聯方北京高匯通,北京高匯通再與相關商家進行結算,高匯通持有支付牌照。

記者了解到,在部分情況下,消費者選擇的支付方式不受第三方支付服務商支持,資金無法直接從第三方支付服務商轉至北京高匯通,因此杭州有贊代高匯通從第三方支付服務商收取資金,并據此向商家收取交易服務費。然而杭州有贊并未持有支付牌照,這種情形可能引發法律風險,有贊從2021年2月起已停止提供這類“過往交易”服務。

目前有贊科技依然尚未實現盈利,2018年至2020年非香港財務準則計量下(Non-IFRS)經調整虧損凈額分別為2.15億元、3.76億元和2.79億元,主要由于銷售費用及行政費用的漲幅較大。其毛利近年逐步攀升,2018年至2020年期間綜合毛利分別為2.24億元、5.49億元和10.47億元,綜合毛利率分別為40.2%、55.0%和66.4%,2021年上半年毛利率達到了69.3%。

巨頭自建流量閉環如何應對?

作為私域流量SaaS供應商,有贊的生態架構在社交媒體平臺上。用戶超過10.9億的微信是有贊第一大流量來源,2018年至2020年分別貢獻了264億、362億、484億的GMV,分別占總GMV的80.98%、56.12%和46.67%。其他流量來源包括快手、微博、小紅書等,逐漸開始與微信“平分秋色”。

但是,當巨頭開始構建商業流量閉環,有贊該怎么辦?

2021年上半年,受到快手加速商業閉環建設的影響,有贊存量付費商家數量同比減少12.4%至8.75萬家,快手主播客戶大量流失;來自快手的GMV也在持續下滑,占總體比例已下降至20%,分析人士認為年底將下降至10%~15%。來自快手的GMV下滑直接導致整體GMV增速放緩,2021年上半年有贊平臺商家整體GMV為481億元,同比增4.1%,而2020年同期增速為110%。

一位電商行業人士告訴記者,從今年開始社交巨頭自建閉環的趨勢很明顯,比如抖音、快手都在和淘寶脫鉤,平臺手握流量沒必要把電商業務的錢分成給有贊等外部渠道,未來自建閉環肯定是大趨勢。

有贊的自救戰略包括“ONE戰略”和“K100戰略”。前者希望聯合更多第三方服務商,為商家提供一站式解決方案,從而解決商家在進銷存、客戶管理、庫存管理、物流管理等不同環節面對眾多系統供應商而造成數據割裂的痛點;后者則致力于為大型品牌和零售商提供私域運營咨詢服務、專家團隊、生態合作資源支持,以及底層技術支持和數據賦能,進一步提升服務大型商家的能力。截至2021年中,K100計劃的戰略合作商家已有奧康、瀘州老窖(000568)、農夫山泉、伊利等眾多知名品牌,而中大型存量付費商家數量同比增長超100%,占比已達18%,2020年同期為10%。

更大型的付費商家意味著更高的訂閱版本以及更多的增值服務。以有贊微商城為例,分為三個版本,基礎版年費6800元,專業版年費1.38萬元,旗艦版年費2.68萬元。相比基礎版,專業版和旗艦版能夠提供更多營銷獲客玩法與數據工具。2021年上半年,有贊商家整體ARPU達到7582.1元,2020年同期為7070.3元。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。